文 | 胡振明

编辑 | 承承

如果你做饭菜的拿手手艺是煮速冻水饺,那么你应该很熟悉“三全”水饺这个品牌,它是国内首家速冻米面食品企业三全食品的产品,2016年以来,经营业绩保持了持续增长态势。然而就是这家与普通百姓生活紧密联系的企业,却在近日接到了交易所下发的问询函,就公司2020年一季报业绩预告内容,以及公司以自有资金进行证券投资的事项进行问询。

正是经营业绩的持续向好,使其近年来一直获得公募和私募的看好,股价表现上也是“春风得意马蹄疾”。统计数据显示,自2018年10月26日股价启动上涨模式以来,在一年半的时间内涨幅超过3倍,特别是2019年9月之后,股价更是开启了“45度角上涨”模式。

如果你是三全食品的股东或投资人,在股价持续上涨的时候,你是选择买进还是卖出?

3月24日,三全食品发布了《关于大股东及其一致行动人减持股份的预披露公告》,公告披露,公司大股东陈泽民先生及其一致行动人李冬雨女士计划自本公告披露之日起十五个交易日后的六个月内以集中竞价或大宗交易方式减持本公司股份,陈泽民先生与其一致行动人李冬雨女士减持本公司股份合计不超过22379230 股(占公司总股本比例2.80%)。以目前股价在21元~22元区间,如果股价在减持期间能够保持在这个价格区间,则陈泽民及李冬雨俩人至少可以套现约4亿元。大股东的减持举措让不少人感到意外,难道是大股东认为上市公司的价值在股价上已经充分体现,到了已经可以卖出的时候?

“世上没有无缘无故的爱,也没有无缘无故的恨”,这话用到大股东与上市公司的关系上,其实也是很值得让人玩味的。通常在正常经营的情况下,大股东一般不会无缘无故地减持手中股票,特别是股价还在持续上涨过程中,更无减持的充分理由。反过来讲,若真的出现股东突然在公司向好前景下进行大额减持,这其中很难排除有股东提前知道了上市公司负面消息而提前减持套现的可能。

因信息披露的局限性,《红周刊》记者无法知晓三全食品是否真的出现了不为人知的负面信息,但就该公司的财报、公告等已经对外披露的公开信息进行梳理,记者还是可以发现其中是存在一些让人感到诧异的地方。

比如说,三全食品在2016——2018年这三年间,净利润分别达到3946.66万元、7210.32万元和10149.39万元,而2019年前三季度的净利润也达到了11653.24万元,表现上,这些年的盈利情况是持续增长的。

同样,观察同期的经营活动产生的现金流量净额,前三年分别为33659.57万元、35116.92万元和48911.27万元,2019年前三季度为-18075.15万元,这三年一期的数据表现有明显波动的。

将同期的净利润与经营现金流净额数据进行对比可发现,三全食品的净利润与经营现金流净额之间相差很大。例如,2018年的净利润10149.39万元和经营现金流量净额48911.27万元相比,两者之间的金额差距高达38761.88万元,同样,2019年前三季度净利润与经营现金流量净额的一正一负,也相差近3亿元!

净利润与经营现金净额对比存在明显差异,说明三全食品手中的现金主要不是经营获得的,而是通过其它渠道实现的。那么,这么多的现金流入又是从何而来的呢?

分析三全食品财务报表,可以发现其2016年以来应付账款和预收款项有明显的增长,2016至2018年这三年的年末应付账款都超过了10亿元,分别达到10.51亿、12.04亿和11.56亿;同期,预收款项也分别达到5.44亿元、5.12亿元和6.26亿元。

这几年年末的应付账款和预收款项又是一个怎样的规模呢?对比一下同期的应收账款就很清楚了。2016至2018年各年末应收账款只有3.84亿元、4.22亿元和3.69亿元。很显然,其应收账款是远远少于应付账款的,这意味着,公司要收的钱已经收回来很多,而需要支付的钱却很多没有支付出去,如此情况下,也自然使得公司手中留下很多现金了。

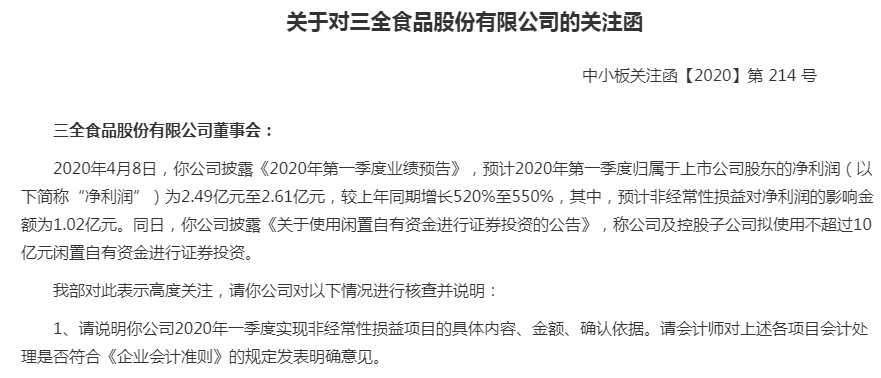

既然手中有钱,那肯定是需要干点什么,如备货、扩大经营规模或投入新项目等,可让人感到奇怪的是,在4月8日上市公司披露2020年第一季度业绩预告的同时,公司还披露了《关于使用闲置自有资金进行证券投资的公告》,称公司及控股子公司拟使用不超过(含)人民币10亿元的闲置自有资金进行证券投资,其中2亿元进行股票、债券、基金等产品的投资。要知道,进行股票等证券投资是有较大的波动风险的,赚与亏谁都无法保证,历史相关进行证券投资的公司亏损者并不在少数。因此,三全食品也是不能够保证其一定是能够获利的,而如此情况下,公司就很可能会在某些时候利用投资收益或损失来“做文章”,而这又是另一层面的问题了。

4月8日,三全食品披露的2020年第一季度业绩预告显示,预计今年一季度盈利24909.18万元至26114.47万元,其中,有10200.55万元为非经常性损益。这也就是说,虽然公司预告2020年一季度业绩有很大增长,但其中有41%的净利润是非经常性损益一次性贡献的,进而意味着公司实际实现的业绩规模是被无形之中夸大了。

如此情况下,大股东减持公告与业绩大增的公告差不多在同一时间抛给市场,这其中“滋味”还是需要二级市场投资者们多多“咂么咂么”了!