摘要速递

股市:本周个股活跃度回升,结构分化较大,行业龙头效应为主,“跷跷板”现象不断,市场热点盘中转换较快,电气设备、电子、休闲服务涨幅居前。

债市:央行本周实现净回笼1000亿元;今年一季度我国GDP同比下降6.8%,经济长期向好的基本面不会因为疫情短期的冲击发生变化。

大事一览:下周进入年报、一季报披露密集期,将有900多家公司披露年报、700多家公司披露一季报;流动性方面,下周一将公布LPR报价结果。

股市直通车

上证综指走势图

图表来源:Wind;2019.4.29-2020.4.17

创业板指走势图

图表来源:Wind;2019.4.29-2020.4.17

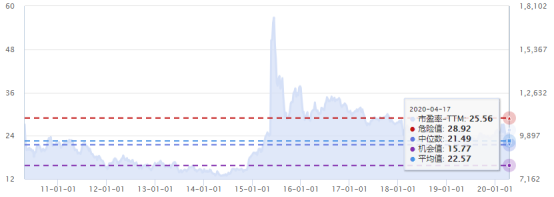

上证综指估值

(市盈率-TTM)

图表来源:Wind;截至2020.4.17

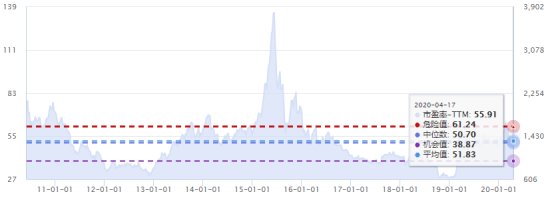

深证成指估值

(市盈率-TTM)

图表来源:Wind;截至2020.4.17

创业板指估值

(市盈率-TTM)

图表来源:Wind;截至2020.4.17

✦28个申万一级行业中,本周涨幅前三位分别为电气设备(6.04%)、电子(3.36%)、休闲服务(2.70%);本周涨幅后三位分别为农林牧渔(-2.67%)、通信(0.03%)、采掘(0.25%)。

数据来源:Wind;2020.4.13—2020.4.17

股

市

点

评

内有一季度经济数据公布,一季度经济大幅回落,央行提前下调MLF利率,外有美经济数据创历史新低,美疫情有望出现拐点,特朗普急于重启开放恢复经济,外盘大幅上涨。内外因素共振,A股先题材后蓝筹轮番走强,本周大盘走出震荡盘升走势。最终,本周大盘以上涨1.50%收盘,创业板上涨3.64%,两市总成交量较前一周增加12.2%,这表明随着金融危机化解、一季度经济数据利空出尽、外需有望改善,场外资金回流,场内资金活跃度提升,市场情绪稳定,信心有所修复。

债市连连看

●公开市场方面

本周央行未开展逆回购操作,无逆回购到期,累计开展1000亿元中期借贷便利(MLF)操作,有2000亿元中期借贷便利(MLF)操作到期,从全口径看,央行本周实现净回笼1000亿元;下周(4月18日至24日)央行公开市场无正回购、逆回购和央票等到期,周五(4月24日)有2674亿元定向中期借贷便利(TMLF)到期。

图表来源:Wind;截至2020.4.24

●货币市场方面

4月17日,shibor隔夜为0.7160%,较上周跌63.30个基点;shibor1周为1.7370%,较上周跌7.60个基点;shibor2周为1.3070%,较上周跌1.80个基点;shibor3月为1.4030%,较上周跌10.40 个基点。

银行间资金面七日回购

图表来源:Wind;2017.6.1—2020.4.17

●利率品种

本期银行间国债收益率不同期限涨少跌多,各期限品种平均下跌5.70bp。其中,0.5年期品种下跌1.14bp,1年期品种下跌1.43bp,10年期品种上涨1.87bp。

十年国债利率

图表来源:Wind;2017.6.1——2020.4.17

债

市

点

评

•一季度GDP同比下降

我国经济长期向好的基本面没有改变

4月17日,国家统计局发布了一季度国民经济运行数据,我国GDP同比下降6.8%。从数据看,突如其来的新冠肺炎疫情确实对经济运行造成了比较大的影响,主要经济指标明显下滑。但综合来看,一季度我国经济社会总体经受住了疫情带来的考验,统筹推进疫情防控和经济社会发展取得积极进展,经济长期向好的基本面没有改变。

•定向降准+新作MLF 补充流动性

定向降准和MLF降息落地,3000亿元中长期流动性有助于对冲降准和政府债券发行的扰动,在一定程度上平复资金面的波动,后续的财政政策和流动性续作更加值得关注,中信证券固收分析,后续市场在进一步博弈LPR报价和流动性续作操作,经济数据的出炉也会形成一定的扰动,而货币政策的进一步宽松信号可能会在4月末释放,这一阶段长端利率仍将处于2.4%-2.6%区间。

•运用降准降息再贷款等手段

保持流动性合理充裕

近日,中央政治局会议表示,稳健的货币政策要更加灵活适度,运用降准、降息、再贷款等手段,保持流动性合理充裕,引导贷款市场利率下行,把资金用到支持实体经济特别是中小微企业上。

期汇资讯圈

●三组期指震荡上行

本周三组期指呈现震荡上行态势,周度累计涨幅均逾1%,贴水幅度有所收敛,2*IH/IC2005合约比值扩大至1.0556。现货指数周五跳空高开,周度均收涨。近期公布的总量数据略不及预期,但从分项指标来看均呈现回升态势,3月官方制造业指数大幅超预期反弹,显示我国疫情防控取得成效。

沪深300指数期货

图表来源:Wind;2020.1.10-2020.4.17

中证500指数期货

图表来源:Wind;2020.1.10-2020.4.17

上证50指数期货

图表来源:Wind;2020.1.10-2020.4.17

● 欧银缓不济急欧元收跌 英镑上下穿梭有待抉择

美元指数本周徘徊于100.00关口附近,周线收得有上下影线的小阳。面对疫情欧洲就显得缓不济急,欧元/美元本周走跌,周线收得阴线线,整体上下振幅近180点。英镑/美元本周先扬后抑整体呈现盘整态势,周振幅近250点,周线收得小阳线。

美元指数

图表来源:Wind;2020.1.22-2020.4.18

黄金指数

图表来源:Wind;2020.1.10-2020.4.17

海外要闻汇

● 美三大股指持续反弹

本周摩根大通和富国银行开启了美股新财报季的帷幕,未来一周将有约20%的标普500成分股企业公布财报,其中包括奈飞、英特尔等明星科技股及可口可乐等消费板块龙头。美股受疫情拐点预期及疫苗临床进展消息提振大涨,标普500指数周涨3.04%,纳指周涨6.09%,道指周涨2.21%,三大股指自3月低点反弹近30%。

标普500指数(.INX)

图表来源:Wind;2020.1.16-2020.4.17

纳斯达克综合指数(.IXIC)

图表来源:Wind;2020.1.16-2020.4.17

数据观察站

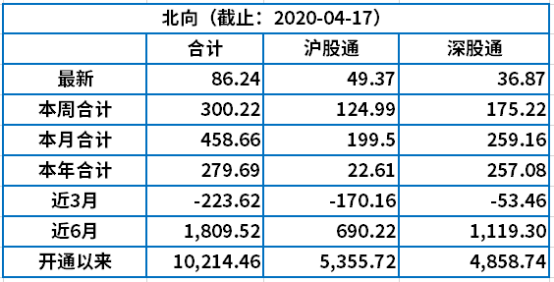

●北向资金大幅流入 南向资金持续流入

统计数据显示,北向资金本周合计净流入300.22亿元,其中沪股通净流入124.99亿元,深股通净流入175.22亿元。南向资金本周合计净流入62.1亿元,其中沪市港股通净流入37.35亿元,深市港股通净流入24.75亿元。

(单位:亿元,CNY)

注:沪深港通资金流向数据,根据每日盘后交易所公布的沪深港通买入成交总金额及卖出成交总金额计算所得,真实反映沪深港通南北向资金流动情况。数据来源:Wind;截至2020.4.17。

●两融数据

4月16日,融资余额10,399.85亿元,融券余额203.25亿元,融资融券余额10603.10亿元。

图表来源:Wind;截至2020.4.16

财经风向标

●逾900家公司披露年报

根据沪深交易所定期报告预披露时间安排,下周将有913家公司披露去年年报业绩,其中585家已经进行了业绩预告,147家预增,79家扭亏,104家略增,26家续盈,60家预减,82家略减,62家首亏,19家续亏,6家不确定。

●700多家公司公布一季报

根据沪深交易所定期报告预披露时间安排,下周将有741家公司披露一季报业绩,其中370家已经进行了业绩预告,58家预增,42家略增,10家续盈,20家扭亏,70家预减,42家略减,83家首亏,44家续亏,1家不确定。

●下周公布LPR报价结果

下周五,央行有2674亿元TMLF资金到期,无逆回购资金到期。4月20日(下周一)将公布LPR报价结果。目前1年期LPR为4.05%,5年期以上LPR为4.75%。

●未来一周42股解禁 15股解禁比例10%以上

据数据统计显示,4月20日至4月24日,两市共有逾40家个股面临限售股份解禁。以4月17日收盘价计算,下周沪深两市合计解禁股份所占市值约600余亿。