事件

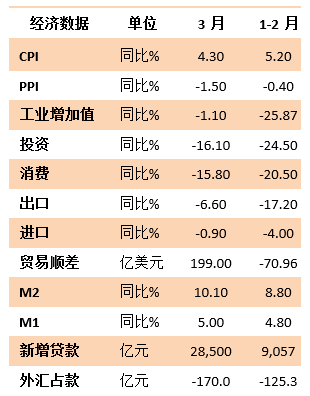

4月17日,国家统计局公布了3月份以及一季度的经济数据,中国3月规模以上工业增加值下降1.1%,前值为-13.5%,一季度全国规模以上工业增加值同比下降8.4%。1-3月份全国固定资产投资累计同比下降16.1%,前值-24.5%。10月社会消费品零售总额同比增长-15.8%,前值-20.5%。一季度,中国国内生产总值206504亿,同比下降6.8%。全国居民人均可支配收入8561元,比上年同期名义增长0.8%,扣除价格因素,实际下降3.9%。

工业生产有所恢复,疫情影响仍存

3月份,全国规模以上工业增加值同比下降1.1%,一季度全国规模以上工业增加值同比下降8.4%。伴随着复工复产及前期订单的完成,3月份工业生产水平较1-2月份有所恢复。

分经济类型看,3月份,国有控股企业增加值同比下降2.5%;股份制企业下降0.2%,外商及港澳台商投资企业下降5.4%;私营企业下降0.5%。外商及港澳台商投资企业和私营企业在1-2月受到的冲击较大,本月复工复产带来的恢复也相对力度较大一些。分行业来看,3月份,41个大类行业中有16个行业增加值保持同比增长,较1-2月份表现略好一些。农副食品加工业下降4.8%,纺织业下降5.5%,国内国外市场均处于萎缩状态之中。化学原料和化学制品制造业增长0.7%,前值-12.3%,非金属矿物制品业下降4.5%,前值-21.2%,黑色金属冶炼和压延加工业增长4.1%,前值-2%,有色金属冶炼和压延加工业增长2.8%,前值-8.5%。通用设备制造业下降5.4%,专用设备制造业下降2.2%,较前值亦有明显回升,春节因素和疫情恢复因素叠加效应明显。汽车制造业下降22.4%,较前值-31.8%的下降幅度有所缓和,亦下降幅度依然较大,车市前景依然不乐观。铁路、船舶、航空航天和其他运输设备制造业增长0.5%,电气机械和器材制造业下降0.4%,前值分别为-28.2%和-24.7%,回升幅度也相当明显。计算机、通信和其他电子设备制造业增长9.9%,前值为-13.8%,,下游消费活动有力恢复,电子行业复产率相对较高,工业增加值回升相对较快。本月出口交货值同比增加3.1%,前值为负增长19.1%,本月外贸出口较前值也有较大幅度回升。主要产品产量方面,本月增幅较前值均有不同程度的回升。后市表现方面,按照工业为商业服务的逻辑,在疫情没有根本性缓解和国内外消费市场有效启动以前,工业方面也很难有靓眼的表现。

固定资产投资有所恢复,疫情影响仍在

1—3月份,全国固定资产投资(不含农户)84145亿元,同比下降16.1%,降幅比1—2月份收窄8.4个百分点。

分产业看,第一产业投资1643亿元,同比下降13.8%,降幅比1—2月份收窄11.8个百分点;第二产业投资25253亿元,下降21.9%,降幅收窄6.3个百分点;第三产业投资57249亿元,下降13.5%,降幅收窄9.5个百分点。其中,制造业投资下降25.2%,降幅收窄6.3个百分点。制造业中的所有分项都处于负增长状态之中,其中通用设备制造业、金属制品业、铁路船舶航空航天和其他运输设备制造业、化学原料和化学制品制造业的同比降幅高达30%以上,汽车制造业同比下降27.2%,去年表现较为靓眼的计算机、通信和其他电子设备制造业相关的投资也下滑10.2%。房地产开发投资21963亿元,同比下降7.7%,降幅比1—2月份收窄8.6个百分点。其中,住宅投资16015亿元,下降7.2%,降幅收窄8.8个百分点。

1—3月份,房地产开发企业房屋施工面积717886万平方米,同比增长2.6%,增速比1—2月份回落0.3个百分点。1—3月份,房地产开发企业土地购置面积1969万平方米,同比下降22.6%,降幅比1—2月份收窄6.7个百分点。销售方面,商品房销售额20365亿元,下降24.7%,降幅比1—2月份收窄11.2个百分点。其中,住宅销售额下降22.8%,办公楼销售额下降36.8%,商业营业用房销售额下降39.8%。考虑到地产整体调控思路并没有太大的变化,疫情对销售活动的影响及投资开工的影响,预计全年地产投资对总体经济的拉动作用会相对有限。

基础设施投资(不含电力、热力、燃气及水生产和供应业)同比下降19.7%,降幅比1—2月份收窄10.6个百分点。其中,水利管理业投资下降13.6%,降幅收窄14.9个百分点;公共设施管理业投资下降20.5%,降幅收窄11.6个百分点;道路运输业投资下降17.5%,降幅收窄11.4个百分点;铁路运输业投资下降28.6%,降幅收窄3.1个百分点。后期逆周期调控措施将持续,积极的财政政策要更加积极,基础设施投资下降幅度有望继续收窄,主要方向有两个,一个是新基建,一个是美丽乡村建议。

“

在基建方面,浙江省在今天的动员大会上表示将建设一大批“超级工程”,包括“十大千亿”工程和“百大百亿”工程,前者耗费1.2万亿,后者耗费2.4万亿。决策层对于基建的定调是国内的空间依然很大,这一点将足以确保基建投资始终作为稳增长和调结构的重要手段。在刚刚召开的政治局会议上,政策层强调要以更大的宏观政策力度对冲疫情影响,在财政政策和货币政策方面,会议指出“积极的财政政策要更加积极有为,提高赤字率,发行抗疫特别国债,增加地方政府专项债券”,“稳健的货币政策要更加灵活适度,运用降准、降息、再贷款等手段,保持流动性合理充裕,引导贷款市场利率下行”。

”

消费活动有所恢复,但负面影响依然较大

3月份,社会消费品零售总额26450亿元,同比下降15.8%,降幅比1—2月份收窄4.7个百分点。其中,除汽车以外的消费品零售额23841亿元,下降15.6%(前值为-18.9%)。限额以上单位商品零售方面,大多数品类依然是负增长的状态,除了上个月的粮油食品类、饮料类和中西药品类以外,本月同比依然维持正增长的品类是日用品、文化办公用品类和通讯器材类,一方面是复工复产因素,一方面是下游压抑需求的恢复,如前面工业增加值数据中的电子设备制造业增加值的略好表现。其他品类依然维持着不同幅度的负增长状态,汽车类消费依然萎靡,本月负增长18.1%,1-3月累计同比下滑30.3%,与之类似表现的是石油及制品类的表现,本月负增长18.8%。房地产相关消费方面均持续遭受压制,家用电器和音像器材同比负增长29.7%,1-3月同比负增长29.9%,格力董事长董明珠的讲话也透露了行业龙头的萎靡状态。建筑及装潢材料类本月同比负增长13.9%,1-3月累计同比负增长23.9%,下降幅度有所收窄,依然不乐观。服装鞋帽、针纺织品类消费继续大幅下降,本月负增长34.8%,1-3月同比负增长32.2%。化妆品类消费本月负增长-11.6%,1-3月负增长13.2%。

鑫元基金在上个月的消费数据点评中曾指出,“后续随着疫情的逐渐缓解,经济活动逐步恢复到相对正常的水平,预期消费也能慢慢恢复到比较正常的水平。不过,由于经济下行压力一直存在,中期趋势下行可能很难改变”。预计后期消费仍然有进一步回升的动力,然中期下行趋势很难改变。当下各地发放消费券刺激消费的力度还相当有限,糟糕的收入前景也会削弱消费意愿。

增长前景依然不乐观

尽管本月经济活动有所恢复,但整体经济的下行压力依然巨大。在这个节点上,各个主要市场都面临着一个重大的转折,是选择相信政策大力稳增长顺利实现小康社会的既定目标来配置资本,还是选择相信经济运行规律来配置资本。

从短期视角来看,决策层稳增长的决心不容置疑,尽管这样会进一步恶化经济结构并使得长期衰退期更加延长,但是政策层面的扰动足以阶段性破坏市场的一致预期,这也就是我们在今年年初的《2020资产配置策略探讨》中提出的{当下“提高宏观调控的前瞻性、针对性、有效性”的要求意味着,市场参与者面临的政策环境的博弈性将更强,明年仍然存在一些政策阶段性扰动比较大的时期,就如同政策在今年市场波动中扮演的角色一样。在这个层面上,对于利率债市场的参与者而言,阶段性市场共识也就是在悲观情绪浓厚时要懂得退场,毕竟“六稳”仍然是主要的政策约束,而在政策刺激或者外围消息刺激带来的市场下跌则需要考虑积极介入,经济下行的长期趋势改变的可能性仍然极低}。

至于股票市场,市场的走势已经清晰地表明了资本的选择。只需要去看一下如中石油、中石化等大型国资背景的上市公司的A股和H股不断创新低的走势,在去年分析香港事件的潜在影响时就提及过,“历史表现对比来看,整体香港市场的估值指标也在历史低位。从PE Band来看,自金融危机以来,香港市场对于中国企业的定价就一直以较低的估值水平在进行,这一点区别于金融危机之前的较高估值水平定价”。

原因何在?因为过去的十年是国家力量更大幅度介入经济生活的十年,在这种政策实践之下,市场参与者只能选择抛弃这种价值毁灭的主体。在这个意义上来讲,今天外汇管理局今天的表态就是一个相当滑稽的说法,“中国股票市场估值比较低,价值投资前景还是非常好的”,因为在这种政策环境下,股票的估值很难提升,而价值投资的前景只会越来越黯淡,只剩下大量投机资本的互动与炒作而已。

免责声明

本报告中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整性不作任何保证。

在任何情况下,报告中的信息或所表达的意见并不构成证券买卖的出价或询价。在任何情况下,我公司不就报告中的任何投资做出任何形式的担保。本报告内容和意见不构成投资建议,仅供参考,使用前务请核实,风险自负。

本报告版权归鑫元基金管理有限公司所有,未获得鑫元基金管理有限公司事先书面授权,任何人不得对本报告进行任何形式的发布、复制。