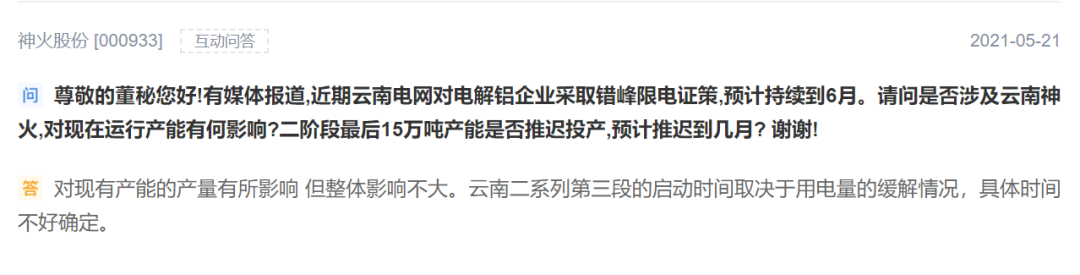

印度储备银行(RBI)于周五缓解与某些非银行金融公司(NBFC)相关的贷款规范,因为该部门的流动性持续存在,市场继续质疑IL&FS崩溃后一些公司的可行性。

中央银行表示,银行将允许银行向非融资基础设施项目的NBFC分配高达15%的贷款,从最初的限额增加10%。该举措达到12月31日有效,RBI在一份声明中表示。

在印度基础设施租赁和金融服务有限公司(IL&FS),漏市市场的一系列违约之后,贷款规范的放松令人担忧收紧信用线到NBFC,并导致许多NBFC股票的主要抛售。

本月早些时候,印度政府介入控制IL&FS,说令人担忧它的崩溃会对金融市场和经济造成“灾难性”损害。

CNBC-TV18赶上了G Padmanabhan,印度银行,印度银行,RBI,Lakshmi Iyer,Cio - 债务,在Kotak Mahindra AMC,Jasuja,联合创始人,Propequity。

提高流动性的步骤原则上是正确的事情?

Padmanabhan:在这样的情况下,我原则上思考中央银行可以做的就是发信号。我不认为RBI可以向最后一派锻炼,流动性短缺和提供这种流动性。我认为任何央行都不会这样做。

所以中央银行的立场是一个信号,说我们准备站立,以防有问题,什么也是有限的问题,让我们不要吹出比例。所以止回器在这里。我认为这是RBI今天所赐的重要信号。在我的脑海里,这是一个非常重要的一步。

作为从共同基金结束的人和敬畏的人,你们不得不拿起住房财务公司或NBFC纸的敬畏,有些人的恐惧已经消失,因为RBI允许银行提供更多的流动性?

IYER:我认为恐惧因素是反向的,特别是通过开放市场行动(OMO)的交错方式,特别张贴现状和卢比流动性的货币政策决定。现在今天在本公告中,我认为恐惧程度只是进一步减少。

绝对是我们需要等待和观看银行的完全如何执行这件事,因为我们听到的是,它不会过夜不会发生,其中一些也想采取他们的董事会批准等......但是我认为这绝对是一个很好的措施,肯定是积极方向的一步 - 尽管贷款可能仍然可以从相互基金兄弟情观中选择性。

计算是您可以将资金从高质量的政府证券释放到总存款的0.5%的程度。简单的数学将是50,000亿卢比。您认为银行是否愿意为NBFCS提供如此多的甚至一半?

Padmanabhan:老实说,我认为他们今天会更有选择性,拿起他们要借给的人。他们显然会仔细审查,以确保今天击中该行业的问题,并没有进入他们的书籍。然而,已经说过,我认为重要事实是有有限的问题,即在那里,今天我们可以接收可能拥有更好的书籍的公司,这没有出现普遍的问题,因为有一般周围的负面情绪。

我会在一个词上说这可以实现的目标,也许银行可能比资本市场更宽容。所以这可能会确保流动性情况稳定一点,因为如果它是完全停止你的翻转可能性的问题,那么如果有限的问题可以培训到更大的问题。这就是中央银行试图解决的内容。

我只是想点点其他数据。如果您查看了关于银行贷款的部门组成的RBIS数据,我在过去的18个月内看到了它,当该倡议转移到NBFC时。2017年4月,银行贷款到NBFCS为3.9亿卢比。2018年4月,它已上升至4.96卢比山数;这是26%的上升。但是,当我看着8月号码时,它是4.8卢比的卢比。它落后了约10,000-20,000亿卢比。银行业之间是否有实现,他们已经在四月过度过度推出,因此您认为他们会选择这个信号吗?

Padmanabhan:有两个问题。我认为至少是我喜欢的银行,因为我们的迅速纠正措施(PCA)和所有人,我们受到贷款的限制。因此,虽然我们正在看待该部门,但有一定的限制。然而,我想到了一段时间内,这也是一个尤其是对于短期贷款的事实,这些公司已经搬走了,进入了资本市场。

现在,在回想起来,在第3.5十年中,我不会说他们必须非常密切地看待这家公司,但他们的委员会应该非常意识到什么是资产负债不匹配是什么(ALM )在一段时间内建立起来。

正是在这一业务中,我认为ALM是那些存在的东西,但需要确保的重要观点是它是可持续的,特别是当市场转向时,市场的情绪正在转向,这是它的东西成为一个问题。我认为这可能是我们有点追赶而不是领先于市场。

要走到另一边,债券市场本身的反应是什么?你谈到了RBI所做的许多积极因素,即它没有加息的事实,它在面对汇率问题面前宣布了一个相当巨大的Omo,并且第三措施在释放更多空间方面宣布的措施,首先,LCR切割,现在更加流动性覆盖率降低。这是一堆步骤,你在购买任何NBFC纸吗?

IYER:你的问题的两个部分。我们正在购买NBFC纸,但我们正在选择性地购买。我们没有购买大量,从政策周围一直在购买。

住房金融公司怎么样?

IYER:我们正在购买住房金融公司和NBFC,但主要是在最多为期三个月的部分。我们不会超越三个月的细分市场,因为我们自己并不明确我们的责任如何表现在很大程度上是我们的投资者。

其次是市场是如何反应的。市场初步开始在正面票据。早上,投标价格差价约为5-10个基点,但随着我们所看到的股票市场获得势头并获得蒸汽,今天的红色和许多纠正股,在很大程度上是NBFC和氟氯烃,市场广泛结束了扁平,可能略微下降1-2个基点。如此静音反应,依旧开始,开始迅速欣赏。

您是否会加强购买NBFC商业纸张(CP),更重要的是住房融资商业纸张,或者您会等待第一次证券化支撑吗?

IYER:我们一直听到很多氢氟碳化合物正在寻找Securitise等。我们需要更有线,以便能够从目前的水平上有意义地加强购买。

所以要回答你的问题,我不考虑这一点,我们将加强购买。这将是一点点等待和观看模式,看看这销售如何销售实际上是为了我们来获得更多的信心。

您是如何由一家房地产公司的砖砌突然降级的突然下调,并在周三和周五在住房财务股上造成的棉利梅(Pell-Mell)?这让我们担心我们不知道谁是住房融资公司的最终借款人吗?

IYER:在我们阅读的新闻发布消息后,监测水平显然已经在录制了多样性。然而,好消息是,如果你详细扫描了一些这些贷款的一些贷款,你会意识到这些是在SPV水平上完成的非常过于抵押的资产和贷款。所以,恐慌或恐惧传播的原因非常仅限于我的思想。

我没有多少数据,即NBFC暴露的开发人员贷款的程度。有一些资料瑞士信贷给我们,他们从25家最大的公司完成了曝光的暴露,占系统总贷款的70%,他们表示,NBFC暴露已升起55% 2016年3月。如果您从年前的水平上占用,NBFC敞口房地产空间升高了30%。现在,如果这个钱不来,你会看到太多房地产公司陷入困境?

Jasuja:三年前,这个问题真的在真正的部门中始于紫拉马尔和Indiabulls金融,当他们出去和获得许可的大型土地银行的开发人员时,他们非常宽容,他们拥有和情况得到解决暂且。

在此时的时间点,如果NBFCS停止向开发人员贷款,那么问题可能会以大的方式重新启动。我思绪的总贷款给可能遭受苦恼的开发人员,这根本没有年金收入将大约在50,000亿卢比上。这就是我对这些开发商的NBFC的贷款。

从一个NBFC到另一个人的开发人员发生了很多重新融资,我认为它应该继续一段时间,否则你会看到更多的痛苦,更多的超级技术出来。我们在过去两年中已知超级技术在财务问题中。

您是否有可能看到更多公司发现难以偿还兴趣?

Jasuja:这是现在的概率很高,因为房地产的销售已经拿起,但它已经在市场准备的方面拿起了,建设的方面仍然遭受了相当大的交易。在未来几个月内有很高的可能性,您可以更具默认的超级技,特别是在北部地区。

银行对证券纸张的兴趣表现出兴趣,SBI宣布它将有效,但看看jasuja说,它实际上是在开发人员贷款中。当银行看待证券化文件时,他们希望只想看家庭贷款而不是开发商贷款,他们会樱桃挑选吗?

Padmanabhan:他们可以。至少在我的银行的情况下,由于我们有意识地进入零售,我们将作为优先考虑的事情之一是家庭贷款。我不确定开发商贷款将要完全晾干,但它会采摘更多的樱桃。

您会认为任何银行会拿起开发商贷款吗?在提示纠正措施银行方面存在问题,其中资本是稀缺的,因此您旨在拿起需要更少风险的安全贷款和私营部门银行有流动性问题。贷款存款率根据一些数字在95和105之间运行。

Padmanabhan:这就是这个LCR和所有人都会有所帮助。如果你问我,它会帮助更多的私营部门银行,因为他们运行的信用存款比率远高于公共部门的银行。

他们中的许多人失去了首席执行官,你认为他们会厌恶风险吗?

Padmanabhan:我不这么认为。企业无法停止,因为首席执行官正在变化。将有一个重新定位,但我的肠道感觉是开发商贷款将完全干涸?我不这么认为,但它会更有选择性和樱桃挑选。

如果您可以给我们更多的图形解释或详细说明所需的钱?是否有不完整项目的数量,任何号码都将这些不完整的项目暴露给NBFC,因此我们应该期待多少麻烦?

Jasuja:有两部分零件,我们早些时候提出了一份报告,我们已经表示,我们已经表示,500亿美元的房地产可能不会很快建造。有一个项目已经延迟了很长一段时间,这些项目也由一些NBFC和一些银行提供资金,如果您留出来,则造成的新房地产开发将是另一个大约750亿美元,在前15个城市的各个阶段正在进行中。

它的一大部分是通过零售房财务贷款来,但至少20-25%将通过可以通过银行或住房金融公司来源的NBFC开发商贷款分部来开发商。

750亿美元将是您正在寻找的5万卢比数量的东西。

Jasuja:这是我们在前15个城市中发言时居住部门的整体建设。

25%来自NBFCS?

Jasuja:是开发人员贷款的形式。

通过这种图片和合理的粒度,您所在的粒度,有多少债务基金将愿意重新融资住房融资公司?

IYER:在住房融资公司中,75-80%是抵押贷款,包括一些自雇圈,也许20-25%是开发人员融资书。我不否认现在有一点警告现在即将到达那个特定的细分市场,但如果你看一下这本书的75%,那么这是一个相当不错的书。

据说我要重申,有理由选择性地对NBFC或HFC来说是借鉴的,它不会是跨国贷款,它曾经是一个案例直到一段时间。这就是共同基金的谨慎行事,包括像我们这样的人想要等待和观察它,而不管一个人因结果为指导。所以,我认为这将是一个非常有选择的游戏,我们需要做。

这就是问题的关键是问题,RBI可能通过表现出其指示和愿意给予流动性的时间来购买时间。但是,这不是最终解决方案。正如萨米尔·贾鲁亚所指出的那样,有一个真正的资金问题,这是不可用的,因为NBFC没有钱,银行都会谨慎向他们借款,因为它们已经从一个相当深的NPA周期中出来。在过去,例如在美国甚至在其他县,何时有关于银行有一个大洞的威胁。当美联储在2009年5月进行了压力测试时表示,这19家银行的许多人都是犹太人,我认为11是犹太人,另一个需要这么多的资本。您是否认为随着AQR需要在系统性上的重要性HFC和NBFC上进行急剧完成的事情?

Padmanabhan:我认为无论我们喜欢与否,我都会对NBFCS和HFC的整体监督,绝对会在他们面临的所有这些问题的结果上升。

特别是,NHB还没有主席,如果RBI必须向氢氟碳交出帮助,为什么它会这样做,如果它没有监督控制?我在这里大吃一惊,我问你是否住房融资规则,NHB可能具有发展作用,但住房融资监管应该来到RBI,他们需要做一个AQR,是前进的方向吗?

Padmanabhan:它一定要是;只要监督权限与单个调节器一样,就可以在可能的情况下,可以看到整个系统,因为存在互联网,而不是在界限中看到这个系统,最终你错过了大象;一般发生。

然而,已经说过,我觉得清楚地思考了一下,我不完全与你所说的话一起,是我认为机构必须运作的方式,必须完全取决于是否依赖主席在那里。我认为这是一个问题,我认为有几位专家已经存在,这必须推进。

所以我认为错过了是什么时候发生这种变化,正如我之前所说的那样,搬到了资本市场,它可以带来一旦情绪变化所带来的那种问题,我想回顾我们所有人都错过了我认为必须纠正它是否通过更严格的ALM或任何其他方式来纠正。再次是在相当多的讨论之后需要放置的东西,因为这些问题的问题与银行面临的不同。因此,它只是没有向NBFC借用银行模型。

说过,这一点也很重要的是要确保今天存在问题时,问题并没有比它更大。因此,虽然可能需要AQR,但您也可以向几个其他实体讨论它。

因此,当必须完成此AQR时,我们需要决定的东西。然而,在某个地方必须更好地了解监管机构,无论是单一的调节器还是多个监管机构,都必须究竟是运行的那种风险,并且它在当今世界变得至关重要,因为它是一个相互关联的世界。

输入投入路透社。