【基金红人节|金麒麟基金大V评选 百位大咖入围→投票】

来源:REITs行业研究

1.房企表外负债的常见模式

“表外负债”是指企业资产负债表以外的负债,报告中泛指地产企业债务性融资但未计入“有息债务”,或者利用未并表主体融资没有计入“表内债务”的负债。

近年来,房地产企业的表外融资成为企业重要的融资方式之一,主要原因有三点:

一是房地产企业出于降成本、扩规模等因素的考虑,通过项目公司合作开发的现象日趋增多,为表外融资提供了便利条件;

二是部分房企表内融资渠道不畅,被迫选择表外融资;

三是表外融资有助于房地产企业美化业绩和隐藏负债。

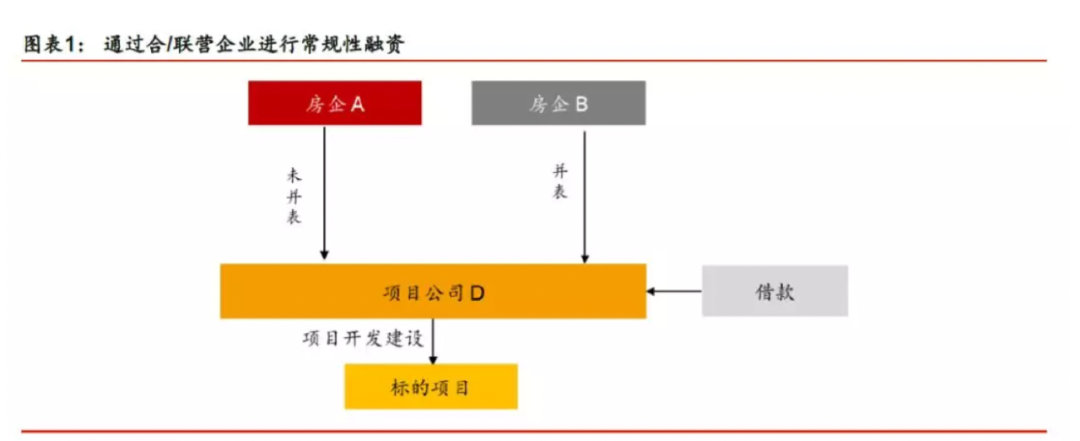

模式一:通过非并表企业进行常规性融资

房企合作开发增多导致通过合/联营企业进行融资的现象较为普遍。具体的融资模式为房企A、B等同时对项目开发企业D持有一定的股权,但是由于A的持股比例较低或对项目的实际控制力较弱,导致D体现为A的非并表企业,所以项目公司D进行的融资并未体现在房企A的报表中,而实际上房企A对这部分债务也有相应的偿还义务。

模式二及模式三:合并报表内/外的明股实债融资

房企可以在合并报表内/外进行明股实债融资。在集团层面,房企可以通过永续债、优先股等实际为债务性的权益工具进行融资,这种方式规模虽然不大,但仍需适当注意。在项目公司层面的明股实债融资相对常见。

具体的融资过程为:投资者首先认购相关资管计划,如集合信托计划、私募基金进行认购,然后资管计划对房企的项目公司B进行投资,与房企A共同成立 SPV ,并与投资者约定固定回报或特殊分红条款(资管计划、信托集合产品、私募股权基金投资者享有资本金保障与项目优先收益,A或B享有劣后收益),并且房企A对资管计划进行担保,最终A或B根据合同约定条款,对投资者持有股权信托份额进行资本金回购。

按照融资项目是否并表可以将通过股权投资、信托投资的融资方式分为两种模式。

模式二:在投资的过程中,如果房企对公司B并表,则投资方对项目子公司的明股实债模式计入房企少数股东权益中,体现为对子公司的股权投资,往往可能伴随A公司回购义务。

模式三:若房企对公司B不进行并表,在房企长期股权投资科目中体现为对某股权/信托的投资。

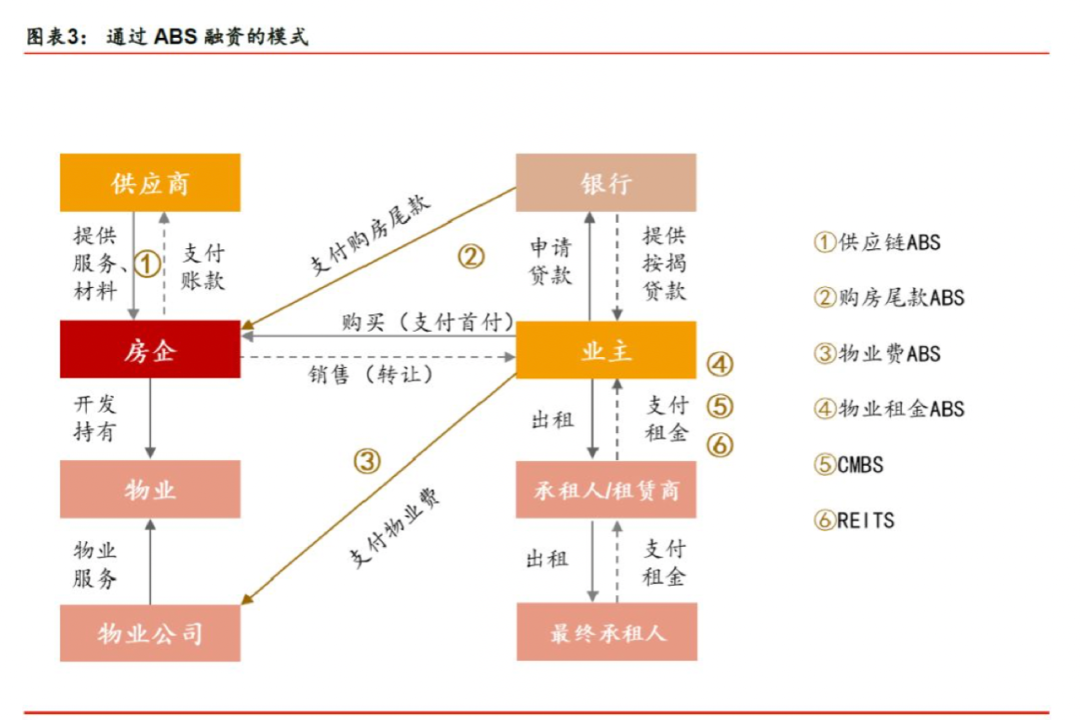

模式四:通过ABS减少有息负债或进行出表

房地产ABS按照基础资产分类主要有六种类型。

供应链ABS:房企在项目开发过程中,需要向上游供应商采购各类服务和材料,并形成大量对供应商的应付账款,这部分应付账款可供进行供应链ABS融资;

购房尾款ABS:在业主购房的过程中,往往需要向银行申请按揭贷款,银行放款一般需要3-6个月,这里房企就会沉淀一批应收购房尾款,这部分资产可供进行购房尾款ABS融资;

物业费ABS:在不动产存续过程中,物业公司与业主签订物业服务协议,形成应收物业费,这部分资产可供进行物业费ABS融资;

CMBS、REITs和物业租金ABS:物业持有人在持有物业过程中,可能需要通过物业所产生的租金或者增值收入来进行融资,这里又催生出了CMBS、REITs和物业租金ABS融资。

利用ABS融资将原始权益人流动性较差的资产转变为流动性较好的现金,特别在资产能够实现出表的情况下,在融资的同时,并没有增加原始权益人报表上的资产负债率。

地产ABS根据种类有些可以实现资产的部分或全额出表,有些则因为融资主体在表外,不构成地产公司有息债务(实操过程中可能需要地产公司充当共同债务人或者出具付款确认书),例如发行供应链ABS并没有增加房地产企业的金融负债,而是通过提高对上游的占款能力做大了经营负债,体现为应付账款科目的增长,实现了经营性现金流的提升和有息负债的下降。

模式五:以应付款类科目的形式进行融资

房企可以通过向关联方借款的方式来用经营性负债代替金融负债,从而降低其有息负债规模,这部分负债通常以其他应付款中关联企业往来款的形式体现出来,但是确是企业需要实际需要承担融资成本。

另外融资租赁等工具的使用,也可以在“长期应付款”等科目体现出债务性应付,但是未计入有息负债中。

2.表外融资导致债务隐性化

根据上文的房企表外融资模式的探讨,分析表外融资对企业财务分析的影响将会被分析,以提醒投资者关注相关指标的真实性和可比性,对房企相应信息尽可能进行真实的调整。

表外融资主要的影响包括:使得债务隐性化、优化企业财务报表、增强表内融资能力但同时也会推高房企的财务风险;会误导使用者对房企偿债能力高估,但实际偿还时仍会影响房企现金流,造成一定的流动性压力。

表外融资使负债结构隐性化,实现降低账面负债率的效果。

企业如果通过非并表公司来实现表外融资,意味着企业在财务报表中只剩下长期股权投资的科目,表外公司的杠杆率就不会体现在合并财务报表中。如果这部分公司的杠杆率高于公司整体,通过出表实现降低公司账面负债率的效果,使得公司表观的杠杆率不能真实的反映公司的实际债务负担。

通过发行ABS产品融资,通过将金融负债变为经营性负债,或者将债务出表,降低了房企表观的有息负债规模。

表外融资虽然缩减公司总资产规模,但可能提升公司利润指标。

把部分子公司变为合营、联营公司后,虽然缩减公司总资产、营业收入、经营性现金流入等科目的规模,但公司仍按照比例分配合营、联营公司的利润,对公司的净利润不会产生较大的影响。因此,在净利润基本不变,总资产规模缩减的情况下,公司的利润指标有所提升。

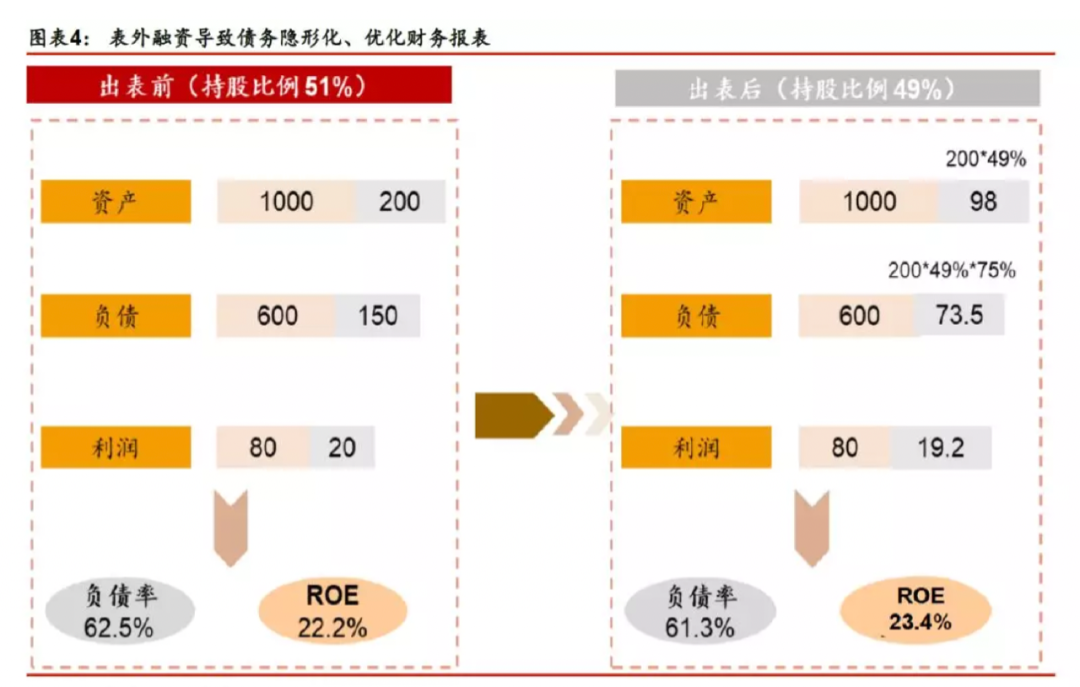

举一个简单的例子,来直观的展示表外融资对企业财务报表的影响。

假设A地产企业总资产规模为1200亿、负债750亿、归属母公司所有者的净利润100亿,B原为A地产公司的并表子公司,A对其控股比例为51%,B的资产200亿,负债150亿,净利润20亿,如果通过出售B公司2%的股权实现出表,那么在A的财务报表上资产变为1098亿,负债600亿,归属母公司所有者的净利润99.2亿,对应的资产债率由62.5%变为61.3%。ROE由22.2%变为23.4%。可见,通过将子公司出表等方式,进行表外融资,可以实现降低负债率,优化财务指标的效果。

表外融资增加企业或有负债。以明股实债、非标等方式投资于房地产项目,表外上体现为对外的投资,但实际上是否存在兜底协议、对赌条款等都难以直观判断,如果出现项目投资失败等现象,对企业造成的损失或大于表面上股权投资的金额。

3.房企表外融资的识别方法

由于ABS的项目信息较为公开,在分析有息负债时仅需将企业的ABS融资还原为有息负债即可,在本文中我们不做重点的识别方法讨论。而其它几种房企表外融资模式较为复杂,对于房企表外融资的识别较为困难,五个方法被列举用来帮助投资者识别房企的表外融资。

需要注意的是,单个指标受企业经营模式、特殊事件的影响较大,因此,几个指标需要相互交叉验证,形成系统的识别体系。

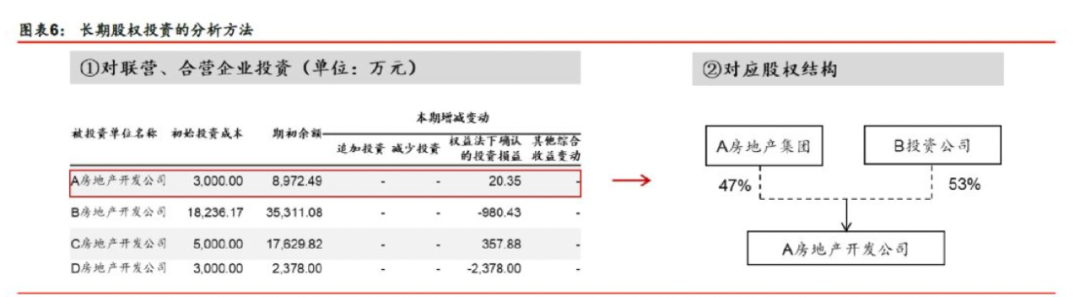

方法一:长期股权投资规模较大需要引起投资者注意。

从合并报表角度看,如果房企选择不并表项目公司,则合并报表只体现房企方面的投资额,体现在长期股权投资中,具体可关注附注中联营、合营企业披露情况,提醒投资者切勿将房企的合联营企业完全视作单纯 的合作开发。

但仅从持股比例和主体名称上较难定性为“明股实债”,需要具体分析公司长期股权投资的项目主体,然后向上穿透项目主体的其它持有机构,如果持有机构包括资管产品/信托计划等,那么存在明股实债的可能性增加。另外如果存在大型合营/联营企业,那么该企业的财务指标、债务结构和拿地情况可能也要引起重视。

例如:对某房企披露的合联营企业中有A房地产开发公司,向上穿透分析A的股权结构发现,B投资公司持有53%的A房地产开发公司的股权,根据A的股东中有金融企业推测以A为主体按照“模式一”进行“明股实债”融资的可能性增加。

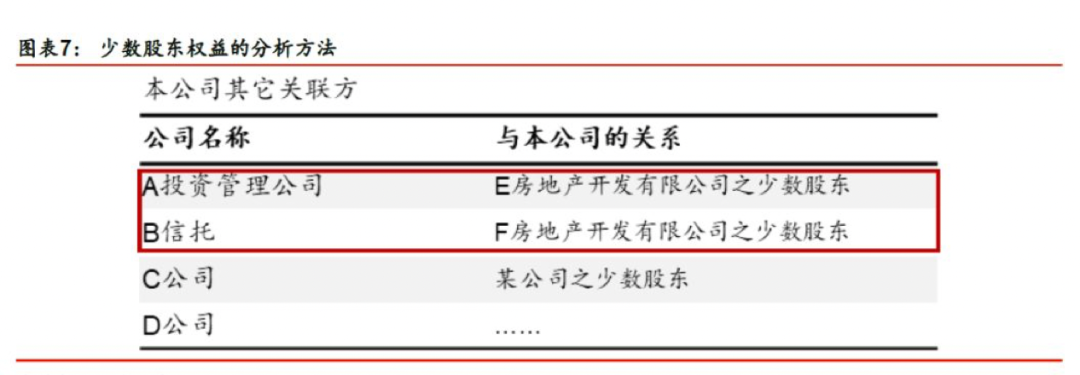

方法二:结合公司少数股东权益的绝对规模、波动情况及股东性质进行分析。

如房企选择并表子公司且在合并报表层面上会计师认定为权益投资,但实质上为债务属性,则投资方的投资体现在少数股东权益中。如果公司少数股东权益规模较大,意味着公司的合作项目可能较多,且持股比例不高或控制力不强。

一方面,要重点关注房企是否存在少数股东权益频繁大规模变动情况;另一方面,可关注附注或公开资料中披露的少数股东权益主体性质,如果为基金、资管、信托等,意味着存在表外负债的概率较高。

例如:某房企的少数股东权益规模较大,我们重点分析其少数股东权益主体性质,在其审计报告中披露,A投资管理公司为E房地产开发公司的少数股东,B信托为F房地产开发公司的少数股东,由于A和B均为金融类企业,意味着以E和F进行融资的可能性增大。

方法三:关注房企少数股东损益/净利润比率与少数股东权益/所有者权益差别。

如果房企少数股东损益/净利润比率与少数股东权益/所有者权益比率长期差别较大,说明少数股东损益并非等于权益比例*净利润(即按企业业绩进行分配),而是存在其他分配方式,此时企业存在明股实债情况的可能性较大。

方法四:关注房企对外担保规模。

由于母公司的规模最大、外部对房企母公司的认可度较高,因而,多数明股实债项目需要母公司层面进行担保。建议关注母公司对外担保的数据,如果母公司对外担保的比例过高意味着企业存在表外隐性负债的可能性增大。

方法五:关注往来款的绝对规模及资金占用情况。

由于房地产开发项目的开发周期相对较长,与投资方约定的收益支付周期则相对较短,所以产生了项目公司收入确认滞后于销售现金回笼的情况。因此,在实际操作过程中房企的项目公司通常通过与投资方之间的往来款项(其他应收、其他应付科目)来达到提前分配收益的目的。

因此,建议关注其他款、其他应付款科目的规模、差值、具体主体的资金往来情况。如果往来款项规模较大、存在对母公司大量的资金占用以及与金融类企业的关联资金往来,代表着表外负债存在的可能性较大。

例如:某房企其他应收款、其他应付款科目的规模较大,并且存在对其资金的占用情况,分析其财务报表附注,在其他应付款,存在对A信托公司的应付款项,代表着对A信托公司表外负债存在的可能性较大。