新冠疫情已经成为二战以来最大的公共安全事件,它检验着各国的治理能力和企业的抵御风险能力。对投资者而言,巨大的挑战背后或许也蕴含着同样的机遇。

图1 各国确诊人数统计

(可点击查看大图)

数据来源:Wind、前海联合基金研究部,时间截至2020年4月17日

随着二季度促投资、稳消费政策的持续出台和落地实施,中国经济有望实现V型反转。整体来看,我们认为随着改革深化和经济结构优化,中期风险溢价有望降低,当前股市处于中期底部,配置价值凸显,二季度重点看好新旧基建以及内需方向。

1

宏观经济企稳回升可期,盈利拐点明确

我们认为,宏观经济在未来两个季度将呈现企稳回升态势。

(一)消费恢复

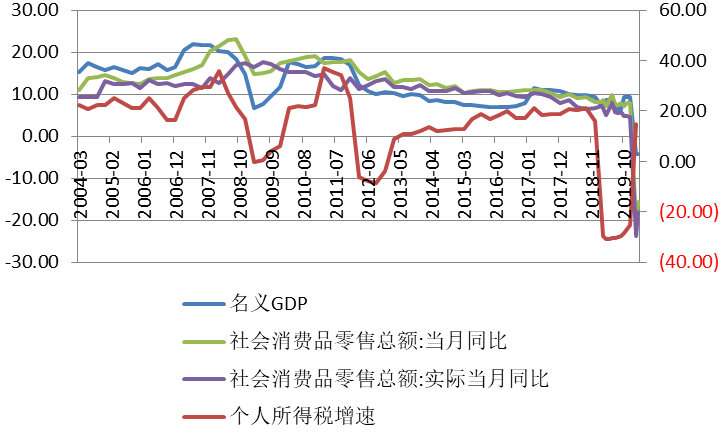

一季度消费下行幅度超预期,可选消费汽车、服装鞋帽等下滑最明显,而必选消费药品、食品饮料等韧性较强。

个人所得税减税效应相较去年减弱,叠加疫情导致居民就业压力显著加大,未来减税力度需进一步加大,特别需定向加大受外需冲击大的行业、个人的救助力度。

结构上,预计未来汽车消费政策刺激力度会进一步加大,同时各地政府陆续发放消费券预计将给衣食领域消费带来2-4倍的放大效应,对边际消费倾向有提振效果。

整体来看,预计消费呈现前低后高,二至四季度有望恢复到8-10%的增长,全年仍有望实现2-3%的实际增长。

图2 社消品零售与个人所得税

(可点击查看大图)

数据来源:Wind、前海联合基金研究部,时间截至2020年4月17日

(二)投资发力

投资方面,虽然3月投资有所恢复,但仍需谨防失速风险。一季度城镇固定资产投资同比下滑了16.1%,其中地产、制造、基建分别下滑了7.7%、25.2%、19.7%。

1、基建投资

基建投资一季度增速为-19.7%,预计后续促基建政策措施将持续发力,包括提高赤字率、加快发行专项债、抗疫特别国债等,合计投入有望达到5-6万亿。尽管新基建的绝对投资额合计不到1万亿,但其放大杠杆效应是老基建的三倍以上,投入产出比更高。通过老基建查缺补漏,新基建调结构,预计基建投资的整体增速将迅速提升至10-20%的水平。全年基建增速有望达到8%以上的水平。

表1 新基建七大领域投资额预测

(可点击查看大图)

数据来源:Wind、前海联合基金研究部

2、制造业投资

制造业投资一季度增速下滑了25.6%,下滑幅度在三大投资领域中居首。在油价处于低位的背景下,工业存在通缩风险,整体不容乐观。结构上,特别国债发行、新基建等政策将有助于新兴制造投资保持高增速。随着二季度复工复产,预计制造业投资增速将恢复至3-6%附近,2020年、2021年增速分别为-1%、4%。

3、地产投资

1-3月地产投资增速下滑了7.7%,3月份单月恢复正增长,韧性超预期。库存持续处于低位,因城施策销售政策有望放松,将提升土地建安投资的预期。同时,竣工增速有所回暖,房企融资有望改善。预计二季度复工后赶工,土地购置费、建安投资持续恢复,后三季度有望恢复至去年8-10%的水平,全年有望实现5-6%的增长。

整体上,投资将呈现逐季恢复态势,全年投资增速有望达到4%以上,预计基建、地产投资贡献最大。

(三)出口疲弱

1-3月份出口下滑了13.3%,进口下滑了2.9%。随着海外疫情控制手段的升级,参考中国、韩国等国经验,预计海外新增确诊人数在4-5月份达到顶点。欧美经济本身处于下行周期,下半年需求纵使有所恢复也较为疲弱。预计二季度海外需求将出现断崖式下跌,出口或将下滑20%,下半年有望逐步恢复,预计全年净出口增速为-5%~-6%左右。

(四)物价缓解

由于猪价压力周期回落,二季度CPI压力有所缓解,下半年CPI有望回到2%左右,预计全年在3.5%左右。农产品总体库存仍充足,部分品种进口受限但对整体影响不大,仍需警惕虫灾加剧的影响。油价降低带来通缩压力,预计PPI将在二季度探底,随着库存周期的回升,PPI有望在下半年见底回升,预计全年PPI在0附近。

(五)服务业占比提升,核算指标好于统计指标

一季度GDP增速下滑幅度好于传统三驾马车需求增速,主要是在GDP核算指标里面,第三产业服务业已经占比超过一半,但很多未完全包含在社会消费零售总额等统计指标中,如非接触经济、金融服务等。另收入法核算中包含了企业未开工但工资照常发放的收入等。

中期库存周期方面,疫情延长了去库存周期,预计经过二季度需求恢复,持续去库存,下半年有望迎来新一轮库存周期拐点。

图3 中国库存周期跟踪研判

(可点击查看大图)

数据来源:Wind、前海联合基金研究部,时间截至2020年4月17日

整体而言,预计二季度GDP增速将回到5-7%的正常区间,名义GDP增速将回到8-9%的水平。随着更多逆周期政策的落地执行,三、四季度GDP有望进入8-10%的区间。全年GDP增速仍有望实现3%左右的增速,名义GDP增速有望回到5-6%的水平。预计上市公司收入和盈利增速在一季度探底,二季度回升,全年仍有望取得高于GDP 1.1-1.5倍的增速。

以上具备了中长牛市的第一个条件,企业盈利企稳回升。

2

无风险利率保持低位,融资成本有望下降

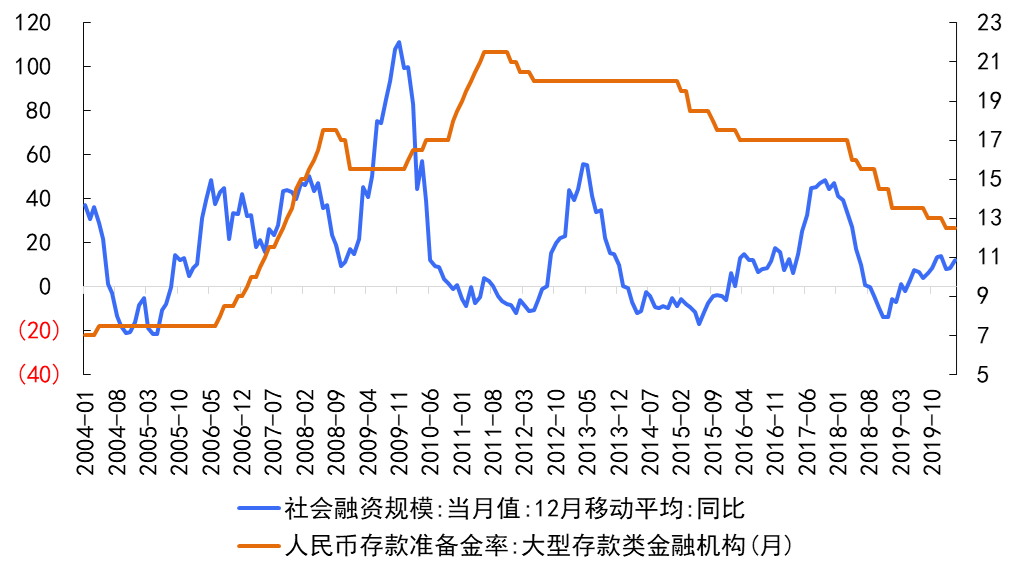

无风险利率方面:预计中枢下行,随着经济的回升有望企稳,预计二季度十年国债收益率在2.5-2.8%左右。伴随着外在经济探底的压力,中美利差扩大,国内政策短期未跟随海外市场而大幅宽松,表现相对克制,后续政策空间充足。考虑到通胀仍处相对高位,预计在调节基准利率方面会相对谨慎。但会通过降低公开市场操作利率、下调LPR、推动社融放量等措施降低实体融资成本。

图4 社融与降准

(可点击查看大图)

数据来源:Wind、前海联合基金研究部,时间截至2020年4月17日

汇率方面:预计美元指数有望在二季度见顶回落至95-98左右的水平,人民币汇率有望在二季度企稳回升至6.8-6.9左右的水平。在美联储无限供应流动性的支持下,美元荒得到缓解;中美利差走阔,随着二季度中国与其他经济体的“增长差”逐步体现,人民币有望转贬为升。

以上具备了中长牛市的第二个条件,流动性相对宽松。企业融资成本有望得到实质性下降。

3

改革加速,风险偏好修复可持续

外围环境之复杂,可以用灰犀牛遇到黑天鹅来形容。美国市场在疫情和低油价的双重冲击下,流动性危机易缓解,但衰退式危机难避免,美股风险仍有待释放。

图5 美国市场分析--灰犀牛遇到黑天鹅

(可点击查看大图)

资料来源:前海联合基金研究部

在基本面危机的冲击下,风险资产减配在所难免。中长期风险释放后,A股凭借性价比优势仍有望成为资金避风港。参照日韩经验,待海外市场稳定后,外资将重新净流入回到A股市场。

预计外在危机将倒逼内部改革,高阶版供给侧机构性改革或将加快推进。

改革加速的表现有:

(一)全面释放要素市场化改革红利。4月9日,中共中央国务院发布《关于构建更加完善的要素市场化配置体制机制的意见》,预计后续市场化改革将全面铺开并加速,变通则达,将全面释放经济长周期增长要素红利。

(二)土地改革助力城镇化提升。4月9日发改委发布《2020年新型城镇化建设和城乡融合发展重点任务》(以下简称《任务》),全面推开农村集体经营性建设用地入市改革,有利于缓解建设用地紧张。《任务》督促城区常住人口300万以下城市全面取消落户限制,户籍政策的放开将拉动城镇化率,拉动空间有10-20%。

(三)新基建有望提升劳动生产率。在国内新基建导向明确的背景下,预期未来五年科技创新领域的投资有望超过6万亿,参照美国90年代经验,信息设施的完善有望显著拉动上下游产业,抬升劳动生产率,助力经济转型升级取得实质性突破进展。

(四)资本市场改革加速。科创板的成功实施,为接下来A股存量进行注册制改革提供模板,同时新三板精选层推进加速,将进一步提高直接融资市场的活跃程度,助力新兴产业培育和经济转型升级。

从市场供需来看,受外资流出、限售股解禁以及再融资的增加,一季度资金面相较去年压力增加。后续随着市场企稳,风险偏好修复,资金面或将有所改观,预计全年外资流入规模仍在2000亿以上。

政策环境友好,改革加速推进,具备了中长牛市的第三个条件。

以上三个条件已具备一轮中长慢牛的基础,接下来的半年可能是关键的酝酿期和布局期。

4

股票市场底部明确价值凸显

大类资产配置上,当前处于美林投资时钟衰退到复苏之间,时钟有望从债券到股票演进。

基于联邦模型测算,目前权益类资产的风险溢价已经接近两倍标准差的位置,底部区域明确。截至4月17日,沪深两市动态PE估值在15.9倍左右,临近历史底部区域,下行风险有限。

图6 联邦模型跟踪

(可点击查看大图)

数据来源:Wind、前海联合基金研究部,时间截至2020年4月17日

从资金回报角度看,上证50和沪深300的ROE/PB回报在7以上。从中期增长的角度看,创业板成长性最佳,以中证500为代表的中小盘股票性价比较高。

表2 A股市场各板块估值水平

(可点击查看大图)

数据来源:Wind、前海联合基金研究部,时间截至2020年4月5日

根据行业配置评价体系,对各行业盈利面、估值面和政策面进行打分,建议超配:计算机、电气设备、医药、通信、机械、建材;标配:非银金融、房地产、银行、军工、食品饮料、家电、电子、传媒、汽车、有色金属;低配:休闲服务、轻工制造、农林牧渔、化工、公用事业、钢铁。板块上,总体上超配新旧基建、内需相关的科技、消费服务,标配金融蓝筹,低配周期。

我们依然遵循两个原则,优选价值,分享成长。成长领域优选科技周期中的新基建(5G、工业互联网等)、软件(医疗信息化、网络安全)、内容相关,以及产业增长空间仍大的医疗健康、新能源等龙头,价值领域优选基建、内需消费升级相关的龙头标的。在经历疫情洗礼后,优质公司的市场份额会进一步提升,会有新的公司从新一轮周期中脱颖而出。我们选出的这两类公司重点股票池,两年的合理市值空间也都有40-50%左右,底部价值凸显。

结语

从来福祸总相倚,只要能在正确的方向上不弃努力,必能转危为机。穷则思变,变则通,通则达,不急于刺激,而是在下行风险可控的前提上,重点通过要素市场化配置改革,来提升中期增长的空间和持续性,助力经济实现实质性转型升级,力求在百年未有之大变局中掌握主动权。这也是我们在当前时点上对A股保持中期乐观的原因。