目前,全国14个油茶主产省(区、市)现有油茶加工企业近千家,油茶籽设计加工能力达到430万吨,每年可加工茶油113万吨,所以油茶加工业已形成一定规模,也具备了一定基础。但从现阶段茶油行业的市场竞争情况来看,整个茶油行业还处于不成熟的状态,但随着大量企业进入行业,茶油行业市场竞争将日趋激烈。

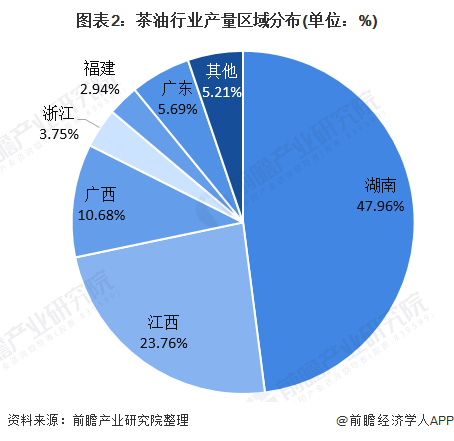

湖南省茶油产量占比接近50%

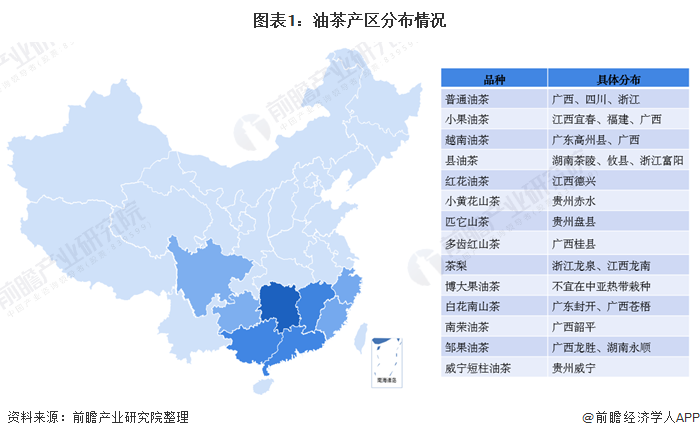

油茶籽油产量的90%以上来自中国。早在公元前100多年汉武帝时,中国就开始栽种油茶,至今已有2000多年历史。它生长在中国南方亚热带湿润气候地区的天然无污染的高山及丘陵地带,10多个省都能种植。我国油茶主产区集中分布在湖南、江西、广西、浙江、福建、广东、湖北、贵州、安徽、云南、重庆、河南、四川和陕西14个省(区、市)的642个县(市、区)。

从油茶产量分布上看,目前,茶油产量所占份额最高的是湖南省,占比接近50%,其次是江西和广西,占比分别为23.76%、10.68%。

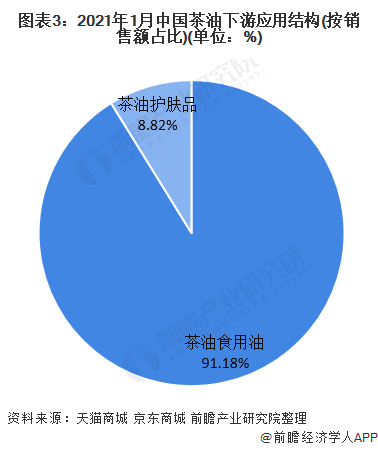

下游应用结构较为单一

通过对茶油产品各项功能的综合分析,不难看出,其最易于被用作商业运作无外乎食用、美容、护肤、护发、增加母乳、加速伤口愈合、降脂降压抗癌等功效。目前在各大购物平台以“茶油”为关键词搜索出现的商品分类基本只有寥寥几种。

如天猫商城中显示的分类为“食用油”和“护肤按摩油”,京东商城中显示的分类为“食用油”、“宝宝护肤”、“油”和“米面调味”。由此可见,目前市面上流通的茶油商品中,最主要的就是食用油和护肤品。

前瞻产业研究院利用爬虫技术将京东商城与天猫商城中以“茶油”为关键词搜索出现的商品记录并统计后,按总销售额占比得到当前中国茶油下游的大致应用结构。

其中,作为食用油的茶油产品占到了约91.18%,而作为护肤品的茶油仅占8.82%。可见目前中国茶油下游应用结构仍旧较为单一。

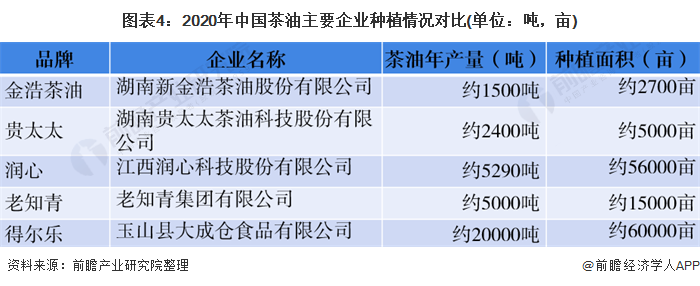

头部品牌茶油产量较为可观

2021年1月,“2020年中国茶油十大品牌”榜单发布,中国茶油行业市场中主要的竞争主体得尔乐、金龙鱼、贵太太、金浩等纷纷上榜。从主要企业茶油年产量及种植面积看,润心、金浩、得尔乐、贵太太以及老知青茶油年产量均达千吨以上,种植面积均上千亩,产量较为可观。

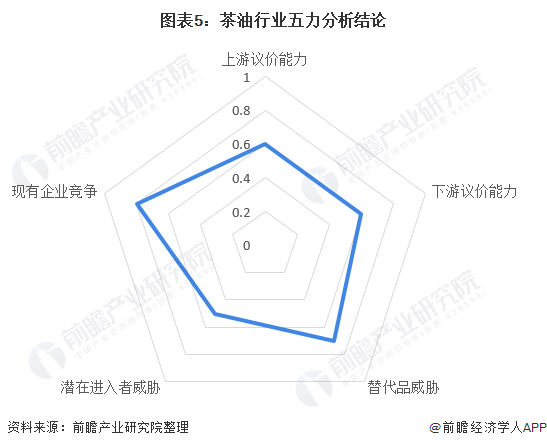

行业竞争日趋激烈

从议价能力看,茶油行业对上游种植业议价能力较高,但随着茶油行业企业增多,对原材料收购混乱竞争,加上近年来天气原因导致单产量下量,茶油行业对上游茶油种植业议价能力将慢慢下降。但茶油作为高档食用植物油,市场价格较高,目标顾客群主要是食用油市场的高端消费者,市场规模较小,限制了一般消费阶层对茶油的消费。

从行业内部竞争上看,现阶段的茶油市场竞争并不充分,油产品市场仍然属于众多调和油和压榨油品牌的天下,茶油品牌更多的是在对消费者进行培育的阶段,众多茶油品牌都在不断的寻找产品市场突破的合适路径。

从潜在进入者威胁上看,我国茶油行业进入门槛较低,并且存在标准不完善、监管不严等问题,每一年都有大量企业进入该行业,使得竞争日趋激烈。

从替代品威胁上看,就茶油行业而言,其替代品主要是花生油、豆油、菜籽油、橄榄油等,茶油在食用油中占据很小的份额,当前,茶油的销售价格比豆油、菜籽油和花生油等日常食用油高出了5-6倍,限制了一般消费阶层对茶油的消费。整体来看,茶油行业受替代品威胁较大。

根据以上分析,对各方面的竞争情况进行量化,1代表最大,0代表最小,国内茶油行业的竞争情况如下图所示:

(文章来源:前瞻产业研究院)