碳中和背景下全球碳减排趋严,新能源替代传统能源趋势已定,在此能源革命背景下最好的投资机会在哪里,如何抓住板块红利?证券时报·中国资本市场研究院近日特邀业内专家,解析碳中和背景下新能源领域赛道的投资逻辑,为投资者提供决策参考。

光伏产业链驶入快车道,十四五年化复合增速或超20%

近年来,全球多个国家提出未来5至10年的碳减排目标,强调未来30年可再生能源发电占比目标,带动全球向碳中和的方向迈进。

国内来看,我国提出到2030年,非化石能源占一次能源消费比重将达到25%左右,力争2030年前二氧化碳排放达到峰值,努力争取2060年前实现碳中和;国外来看,欧盟提出将2030年温室气体减排目标由原有的40%提升至55%,到2050年实现减排80-95%。美国拜登提出2万亿新能源计划,并提出2050年实现碳中和。

要中和掉二氧化碳的排放,必须提高非化石能源消耗的占比,全球能源革命将加速推进。从2018年全球碳排放的能源结构来看,电力行业碳排放占比41.7%;国内电力行业碳排放量占比达51%,其次为工业(占比 28%)和交通运输业(占比 9.6%)。我国碳减排规划中,电力和工业部门的降幅也明显高于其他行业,其中电力降幅最大,承担主要的减排指标。

东吴证券电新行业资深分析师陈瑶认为,电力行业减排目标的实现需要依赖碳零排放的可再生能源占比提升,其中光伏具备极强的成长性和竞争优势,因为光伏在2021年国内实现全面平价后,随着电池转换效率的提升,度电成本还将进一步下降;同时中国光伏企业在制造领域拥有绝对的话语权,从主环节硅料到组件,再到辅材,龙头基本都是中国公司。

国际能源署数据显示,全球2019年可再生能源在发电结构中的占比为26%,其中光伏仅占比为2.7%;我国2019年可再生能源在发电结构中的占比为26.7%,其中光伏仅占比3%。据BP世界能源数据,2019年我国非化石能源在一次能源消费结构中比例为14.9%,低于全球非石化能源消费占比15.7%的水平,且远低于美国非石化能源消费占比16.7%和欧洲非石化能源消费占比26.4%。在2020年气候雄心峰会上,我国提出到2030年,非化石能源占一次能源消费比重提高到25%,这意味着未来十年间,我国非石化能源的消费每年要提高一个百分点。

东吴证券预计,基于2025年非石化能源占比达到20%目标,倒推出国内十四五期间光伏年均新增装机量有望超82GW,年化复合增速有望超20%,较十三五年均42GW装机量有一个跨越式的提升。

安信证券预计,2060 年碳中和目标下,中国光伏在未来五年年均新增装机预计在 85-113GW,为2019年的3-4 倍。

买中国光伏制造企业,就是买全球光伏制造龙头

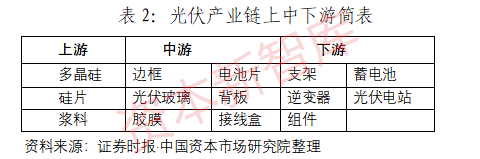

光伏产业链从上游到下游主要包括硅料、硅片、电池片、组件等环节。据CPIA数据,中国企业2019年在上述四个环节的出货量占全球比例分别达67%、97%、79%和71%。2020年中国光伏新增装机为48.2GW,占全球比例达37%,连续八年位居全球首位,累计装机量达253GW,连续6年位居全球首位。

麦肯锡研报指出,中国在光伏领域具有巨大优势,相对优势在所有行业排名第一,超过中国的铁路、家电。陈瑶认为,买中国光伏制造企业,就是买全球光伏制造龙头。

在原料方面,光伏产业的上游原料主要为多晶硅,中国光伏级多晶硅产能从2009年开始扩张,2016年产量占全球比接近50%。近年来国产硅料占全球比重不断提升,2019年国产硅料占全球比达67%,随着海外硅料厂商逐步退出的同时国内硅料厂商积极扩产,硅料环节国产化率将进一步大幅提升。

在硅片生产领域,主要有单晶硅和多晶硅两种方向,其中单晶硅片占主流,预计2020年全球单晶硅市占率超过80%。2019年中国硅片产量135GW,全球占比98%。隆基股份、中环股份双龙头CR2市占率超过75%。

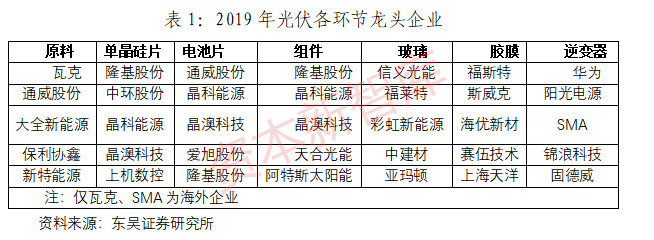

在电池片生产环节,2019年中国电池片产量110GW,全球占比79%。按产量排序,2019年前6大厂商分别为通威股份、晶澳科技、晶科能源、爱旭股份、天合光能、隆基股份,各家差距不大,CR6集中度不到50%。前6名中,通威股份、爱旭股份是专业电池厂,效率、成本领先;其余4家为一体化厂商。

在组件环节,2019年中国组件产量99GW,同增17%,全球占比为71%。按产量排序,2019年前5大厂商分别为晶科能源、晶澳科技、天合光能、隆基股份、阿特斯太阳能,各家差距不大,基本均为一体化厂商,CR5集中度45%左右。东吴证券预计2021年组件行业集中度将迅速提升,品牌优势、产业链一体化布局较为完善的隆基股份、晶科能源、晶澳科技走在行业前列。

光伏龙头获机构买入评级,最高上涨空间超八成

截至3月24日,光伏指数年内下跌超10%,全产业链龙头隆基股份、硅料和电池片龙头通威股份、组件龙头晶澳科技、玻璃龙头福莱特最新收盘价较年内高点回撤均超30%。

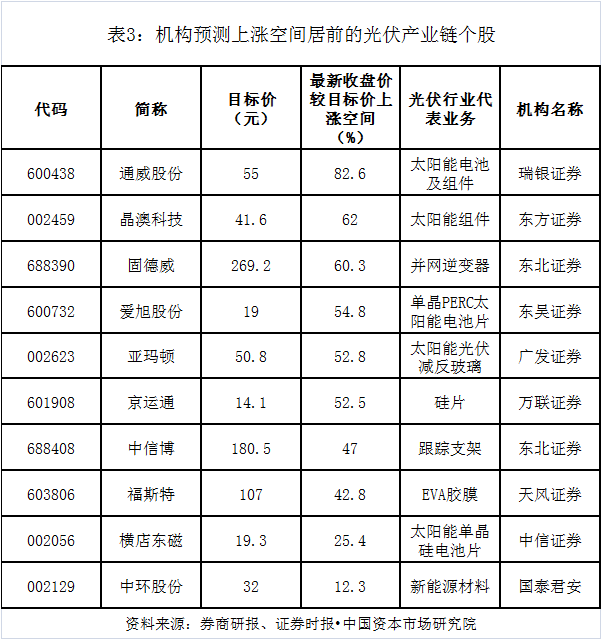

据中国资本市场研究院统计,近一个月来,通威股份、晶澳科技、福斯特等多只光伏产业链个股获机构买入评级,其中6股上涨空间超五成,瑞银证券给予通威股份55元的目标价,按最新收盘价计算,距离目标价涨幅超八成,上涨空间最大。通威股份2019年末太阳能电池及组件、多晶硅及化工营收占比分别为32.7%和13.8%,2020年前三季净利润同比增长48.6%。

陈瑶认为,光伏龙头最近回调的主要原因是行业近期价格博弈色彩较浓,行业三月份出货量有所下调,影响了行业短期需求。但长期来看,光伏降本趋势确定,看好行业未来的发展及成长空间。

相关报道:

碳中和催生光伏长期风口 产业链龙头布局正当时

光伏混战打响 新二线玩家逾460亿投资进场厮杀

开源证券:“碳中和”的提出将为光伏和风电设备行业带来新的发展机遇

(文章来源:证券时报网)