【基金红人节|金麒麟基金大V评选 百位大咖入围→投票】

本文来自微信公众号“智君科技”

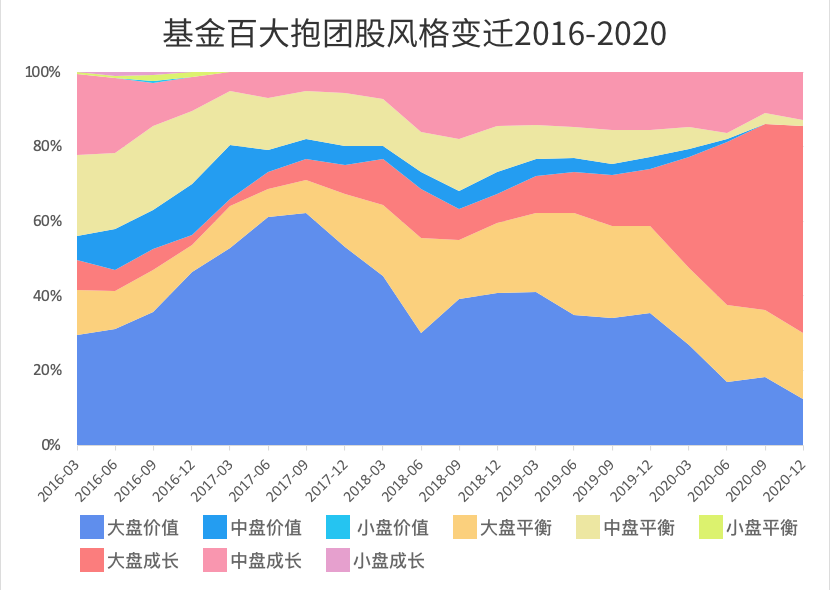

有关基金抱团我们又发现了一些新的有趣的地方:基金经理重仓股的风格在过去5年内完成了从价值到成长的转变(结合文末结论收获更大)。

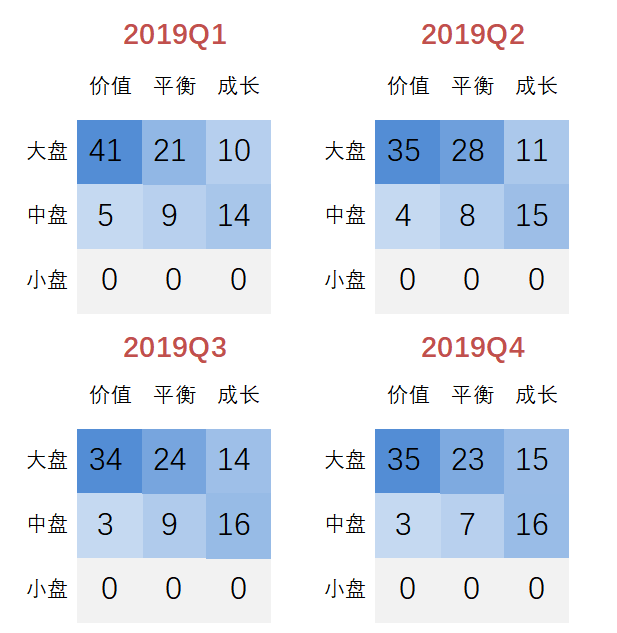

在2016-2019的四年当中,大盘-价值型都是基金经理的重仓首选,大盘-价值股(图中蓝色区域)一直领跑其他股票类型。

特别是2016-2017年,由于大盘-价值型收益最好,从图中也可见此时段内其占比明显提升,在2017年中占比达到顶峰。

从2020年开始,大盘-成长型成为一枝独秀的超配选择,从2019第四季度的15%飙升到2020第四季度的56%,占比大幅提升(图中红色区域),改变了原有的市场格局。

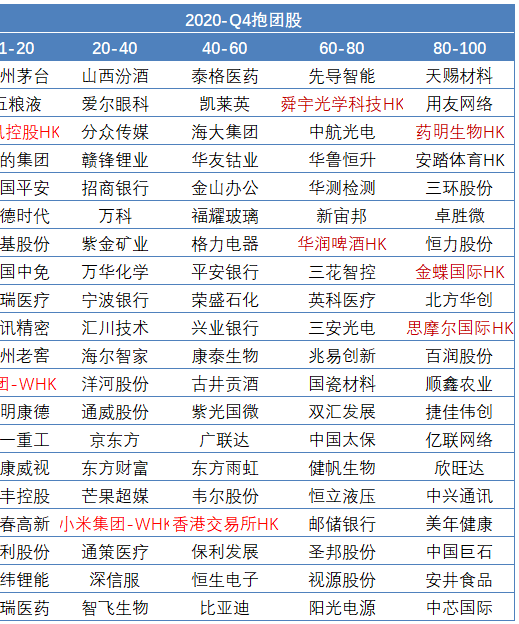

数据来源:智君科技。抱团股定义为全市场基金该季报期前10大重仓股当中的市值最大100只个股,下同。

这里我们在全市场所有股票市值加总的基础上,定义市值在前50%的是大盘股,50%-85%是中盘股,85%以上是小盘股。

接下来逐年看一下季度的抱团股和抱团风格情况:

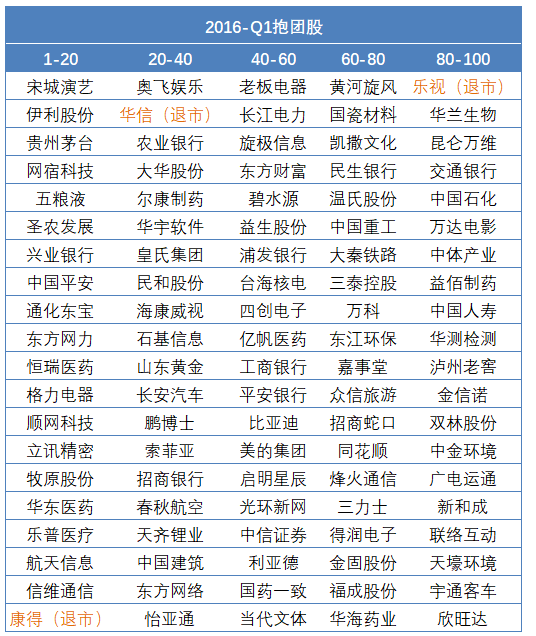

2016年抱团股中乐视、华信、康得、神雾已经退市,即使曾经是基金经理们的重仓股,也可能面临退市的风险——投资股票需谨慎。

细分来看2016年抱团股的风格分布比较均衡。主要集中在大盘、中盘,小盘占比较小。

16年市场是慢牛行情,期间价值型个股收益在慢慢走高;从下图可见价值股占比逐季都有增加的趋势。

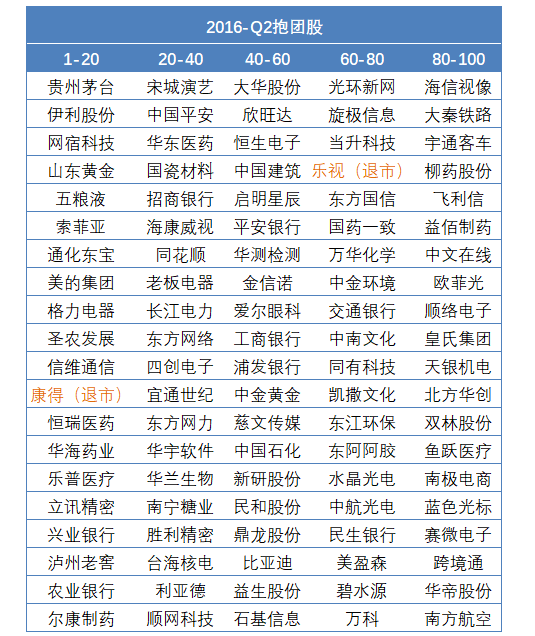

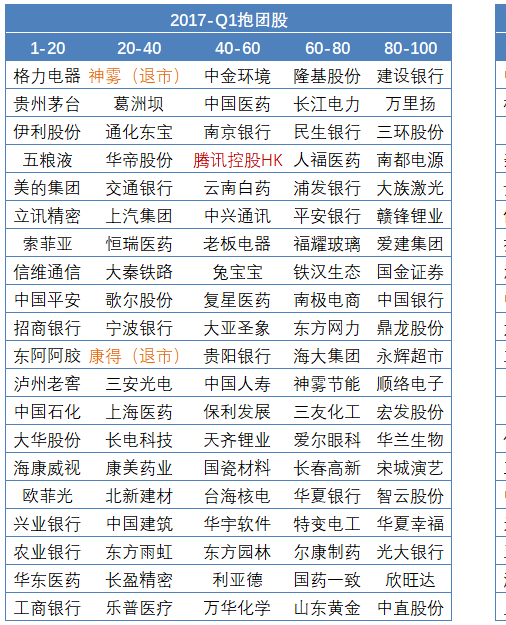

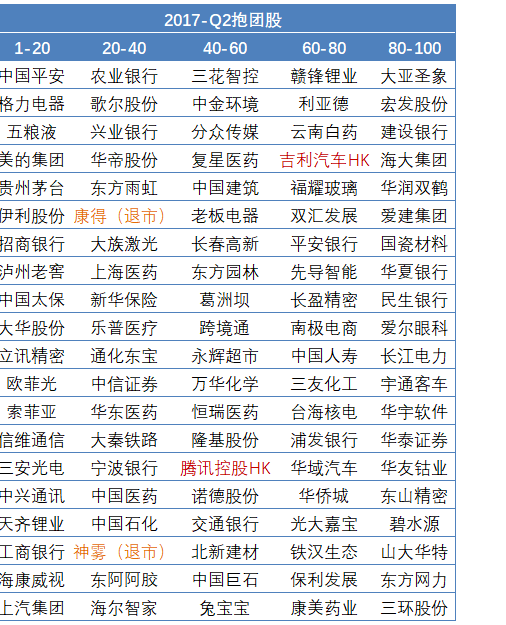

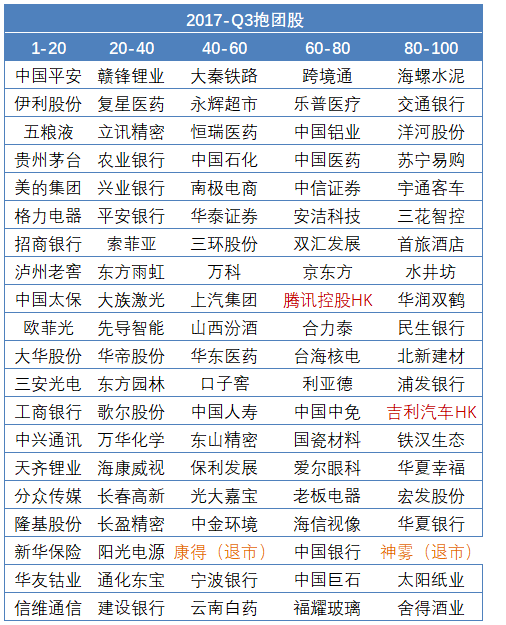

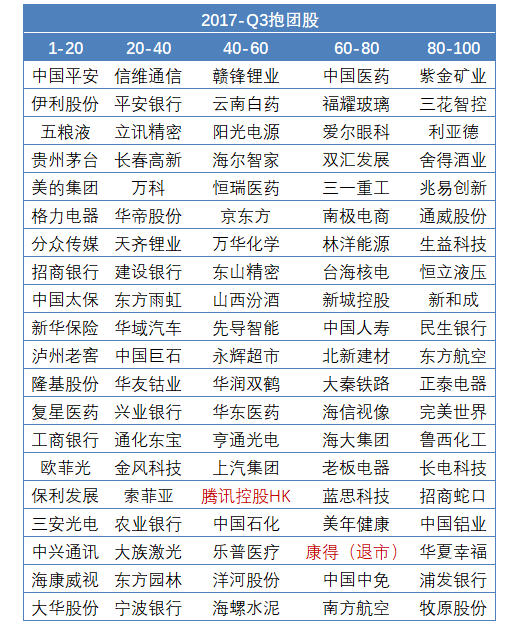

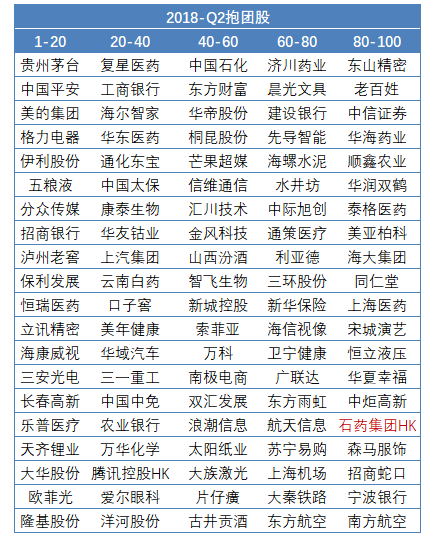

2017年抱团股中开始有出现港股。

17年抱团股还是集中在大、中盘。其中价值股的抱团在2017年中达到顶峰,基金百大重仓股中60%的市值都是大盘-价值型。

但在2017年之后,慢牛行情结束,基金一直在大幅撤离价值股。

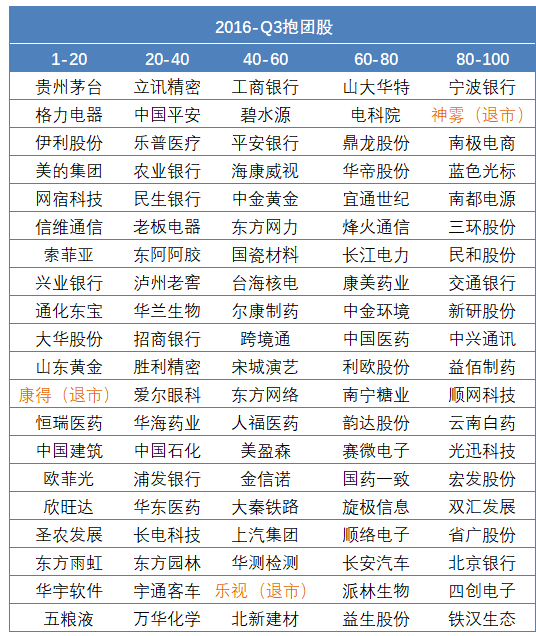

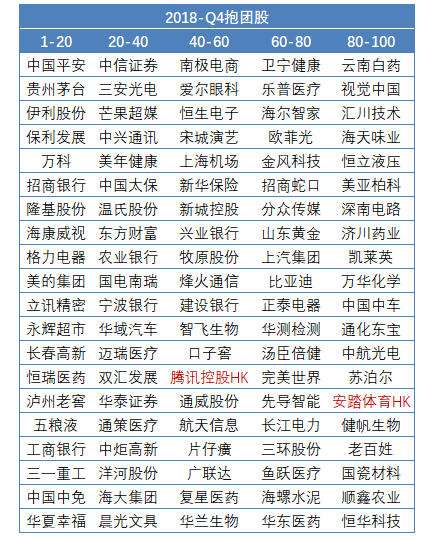

2018年在港上市的工商、建设银行也成为抱团股,但其实二者在18年股价达到了峰值,之后一直是下行趋势,不过18年底已经不是重仓股了。

18年市场是慢熊行情,个股都免不了受市场影响,贵州茅台、招商银行等也都出现下跌,期间不同风格指数收益都是负的。

在17年大盘-价值集中的基础上,18年投资风格开始慢慢均衡,可能也是为了分散投资范围以平衡风险。

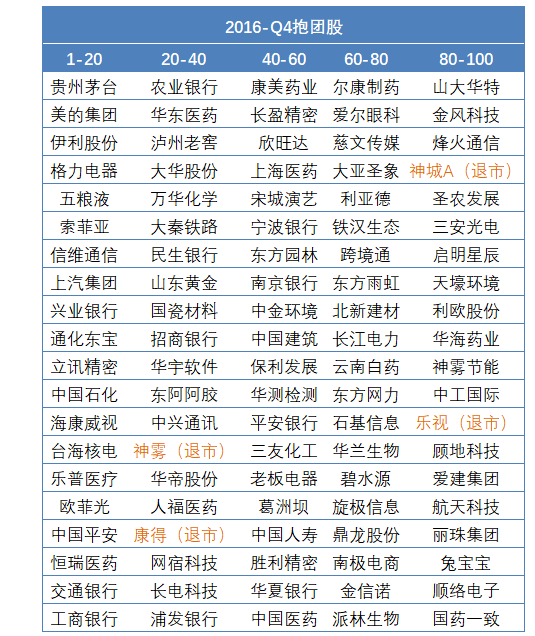

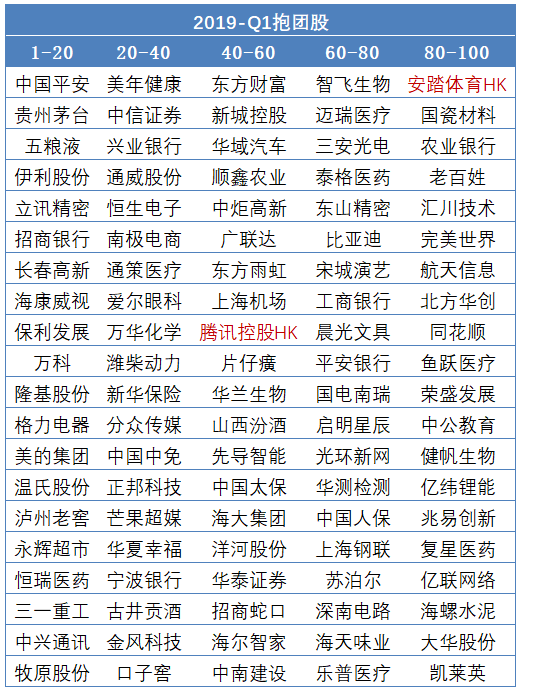

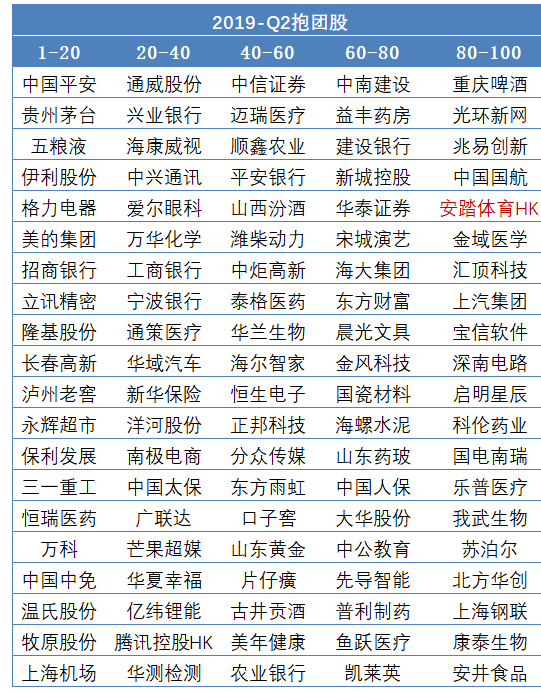

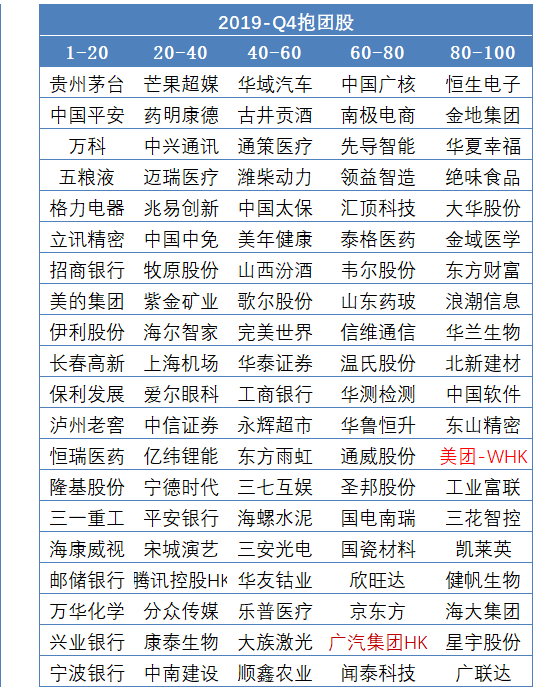

2019年抱团股:

2019年四个季度各风格占比很稳定,没有出现大的变化。

在该年震荡行情的背景下,基金投资风格没有发生较大变化。

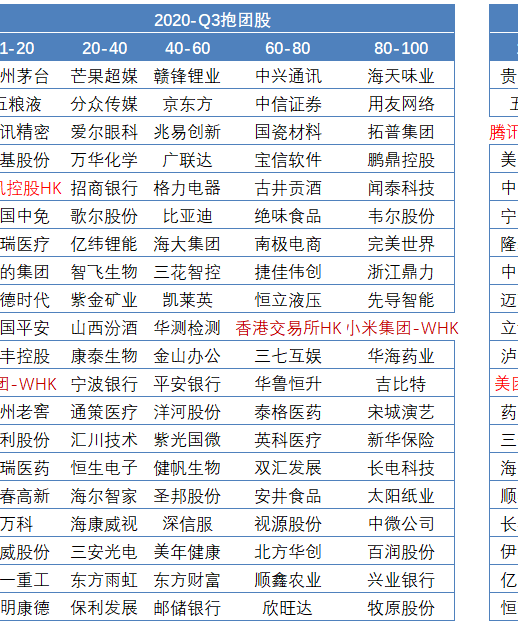

2020年四季度港股股票数较之前有明显上升,期间港股大涨,看来也是踩对了时点。

大盘-价值型在2020年第四季度的百大抱团股中只剩12%。从2020年开始,大盘-成长型的占比突飞猛进,成为了去年的黑马。

成长型股票在去年收益颇丰,带动基金整体收益在去年也是创新高。

写在最后

整体看,基金还是把握住了市场大的趋势,投资风格会随市场调整。但从往年抱团名单看,贵州茅台、五粮液、招商银行等等都是一直在列的,似乎不受行情影响,基金经理们都坚定持有,好的股票确实能做到穿越牛熊。

随着基金的成长股抱团也相当程度上推高了成长股的估值。在当前市场(2021上半年),成长股的抱团率已经接近顶峰,后续成长股的抱团比例大概率会下滑。投资者需要小心成长股的风险,可以适当配置其他风格的基金,虽不能预测未来,但多样化投资总归可以平衡一些风险。