【基金红人节|金麒麟基金大V评选 百位大咖入围→投票】

来源:南华基金

核心观点

1、财政收入低速恢复,其中非税收入对一季度财政收入的贡献度更高,而且税收收入的增速回落是导致财政收入低速增长的主要原因。从具体税种收入的类型看,支撑3月税收收入的逻辑线条主要是持续活跃的证券交易、居民收入的恢复下汽车消费以及整体向好的居民消费以及今年以来表现持续偏强的房地产销售对相应税收收入的带动。

2、专项债下达节奏后置或是今年财政支出增速明显回落的主要原因。从具体支出方向看,财政支出较2月明显上涨的主要是债务付息,除此之外,支出增速处于相对高位的还包括社保就业、卫生健康以及教育支出,与今年财政支出仍重点倾斜于民生的论调相一致,而支出增速明显偏弱的分项则主要有城乡社区事务、交通运输以及农林水事务等传统基建类支出。预计二季度财政支出有所反弹,但财政支出方向的思路预计延续一季度风格,即延续弱基建类支出,重点仍旧在债务利息支出以及基本民生支出上。

3、综合来看,今年一季度狭义收入恢复性增长,财政支出相对偏慢。相对来说,广义财政收入中,政府性基金收入增速虽有回落,但整体表现较好,政府性基金支出则呈现负增速,其背后主要与专项债下发较晚相关。向后看,随着专项债发行节奏加快,财政政策积极度或较一季度有一定提高,但需要对专项债发行节奏以及监管要求保持高度关注。

风险提示

消费恢复慢于预期 专项债发行节奏低于预期

数据:2021年3月一般公共预算收入同比上升42.4%(前值18.7%)。税收收入同比上升48.4%(前值18.9%);非税收收入同比上升26%(前值16.9%)。3月一般公共预算支出同比增速为0.2%(前值 10.5%)。1-3月全国政府性基金预算收入累计同比上升47.9%(前值63.7%);全国政府性基金预算支出同比下降12.2%(前值-14.8%)。

财政收入增速小幅回落

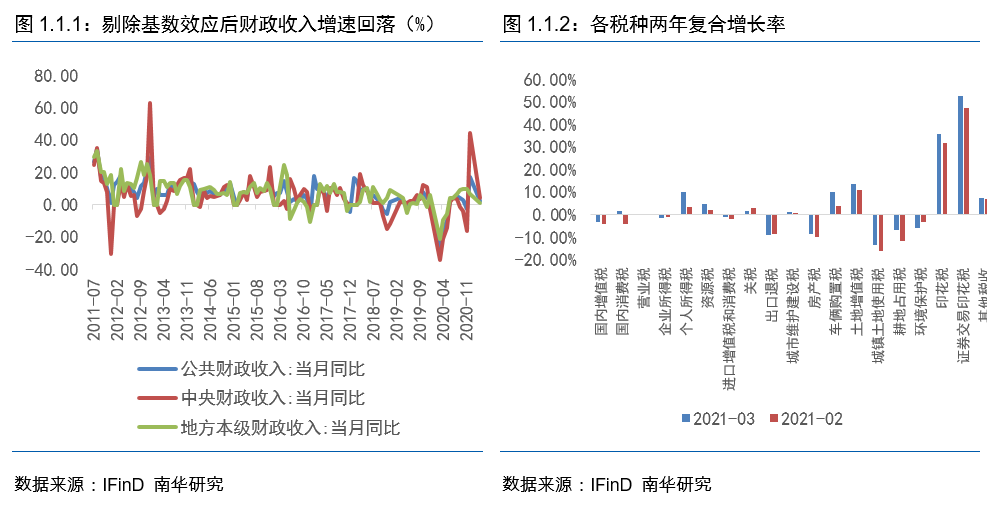

采用两年复合增长率平滑低基数效应影响后,3月财政收入低速恢复,其中公共财政收入两年复合增长率为2.57%,其中中央财政收入复合增速4.31%,地方本级财政收入复合增速为1.36%。剔除低基数效应之后,财政收入增速出现回落,且中央回落幅度要大于地方。

从收入类型看,3月税收收入当月同比的复合增长率为0.3%(去年12月为21.58%),回落较为明显,相对而言非税收入在剔除低基数效应之后仍旧进一步上涨,因此,非税收入对一季度财政收入的贡献度更高,而且税收收入的增速回落是导致财政收入低速增长的主要原因。从具体税种收入的类型看,对税收收入形成明显支撑的主要有三类:1、印花税以及证券交易印花税;2、车辆购置税以及土地增值税;3、个人所得税以及国内消费税,这背后各自反映的逻辑在于:1)印花税以及证券交易印花税增速的明显上行主要得益于年初以来持续活跃的证券市场;2)车辆购置税的高增一方面源于去年较低的低基数效应,但剔除低基数效应之后依旧高增,这背后则主要受到汽车消费的刺激政策,另外土地增值税表现较强则与年初以来不断超预期的房地产投资相互反映;3)个人所得税以及国内消费税增速在剔除掉低基数效应之后继续上行,背后则反映出当下消费复苏以及居民收入延续向好的逻辑。

财政支出增速明显回落,基建类支出相对偏弱

剔除低基数效应后,3月财政支出增速明显回落,体现了一季度财政回归常态的基调。以复合增长率视角看,无论是当月同比还是累计同比,均呈现出公共财政支出增速快速回落的态势,其中中央财政支出较2月小幅回升,地方财政支出则有所回落。

从具体支出方向看,财政支出较2月明显上涨的主要是债务付息,除此之外,支出增速处于相对高位的还包括社保就业、卫生健康以及教育支出,与今年财政支出仍重点倾斜于民生的论调相一致,而支出增速明显偏弱的分项则主要有城乡社区事务、交通运输以及农林水事务等传统基建类支出。

今年地方政府专项债下发较晚,3月25日下发首批专项债额度,一季度新增专项债额度仅为264亿元,远低于去年一季度10,828.85的新增专项债额度,因此,专项债下达节奏后置或是今年财政支出增速明显回落的主要原因。对于专项债下发较晚,财政部最新的解释是去年专项债额度较大且在年初仍旧发挥政策效应,考虑到今年专项债额度仅小幅低于去年,且下发较晚,二季度专项债发行节奏会明显加快以对冲二季度经济增速在数据意义上的下行,且针对专项债的穿透式监管也会导致专项债在今年的政策有效性较去年提高,二季度财政支出增速预计有所反弹。对于具体的支出方向,预计延续弱基建类支出,重点仍旧在债务利息支出以及基本民生支出上。

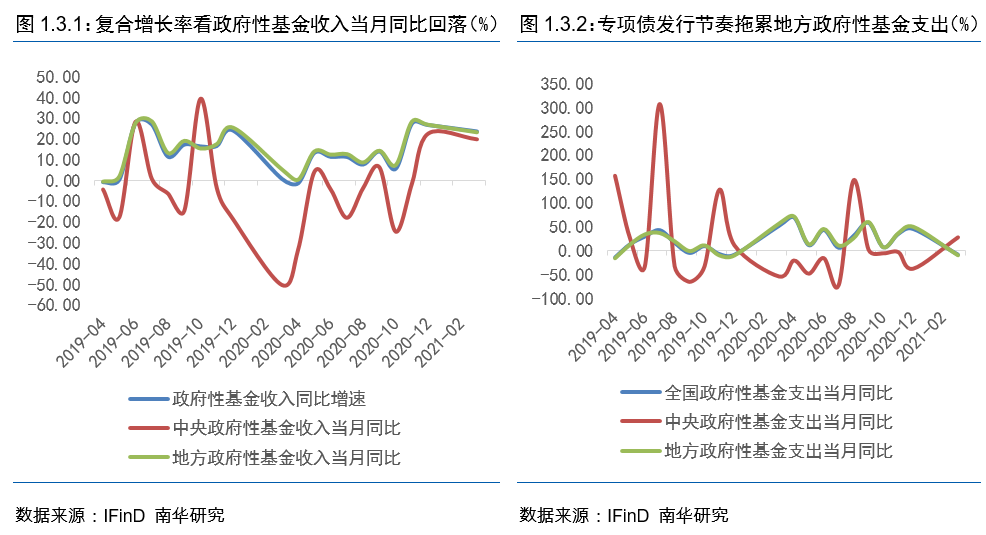

政府性基金收入增速小幅回落,专项债拖累支出节奏

相对来说,政府性基金收入增速虽有回落,但整体表现较好,政府性基金支出则呈现负增速,其背后主要与专项债下发较晚相关。

从广义财政看,以累计同比的两年复合增速口径看,政府性基金收入增速微幅回落,其中中央政府性基金收入延续负增速且小幅回落,而地方本级政府性基金收入虽增速回落但整体均延续高增速的表现,其中国有土地出让权收入累计同比增速较2月略有回落,但仍旧强于去年12月,2、3月的两年复合增速分别高达18.19%、16.79%,这与今年一季度持续偏强的房地产投资相互印证。

从政府性基金支出看,政府性基金支出以及中央、地方各级的支出增速均为负增速,但环比2月来看均呈现不同程度的改善。对比来看,中央本级政府性基金支出明显弱于整体政府性基金支出以及地方支出,凸显政府过紧日子的事实。政府性基金支出的负增速仍与地方政府专项债下发较晚有关,考虑到后期专项债下发会加速,4月份专项债对于政府性基金支出的拖累会减轻。

作者:南华期货研究所马燕Z0012651