纪要日期:2020年4月27日

- 晨会纪要 -

固定收益部

宏观解读

△ 月末因素叠加五一小长假,资金面近日可能会有小幅波动,但长期宽松方向不变。持续看好债市。

△ 央行公告称,目前银行体系流动性总量处于合理充裕水平,4月26日不开展逆回购操作。当日无逆回购到期。

4月24日央行缩量续做561亿元中期借贷便利(TMLF),中标利率2.95%,上次3.15%。当日无逆回购操作,有2674亿元TMLF到期,无逆回购到期。

资金面

△ 24日资金面整体平衡,各期限资金供给较为均衡,价格略有上行。

具体来看,受假期调休影响,隔夜需求减少,非银机构需求集中于3天,成交价格多位于7天加权价附近,跨月信用7天-14天成交在1.6%-1.7%附近。

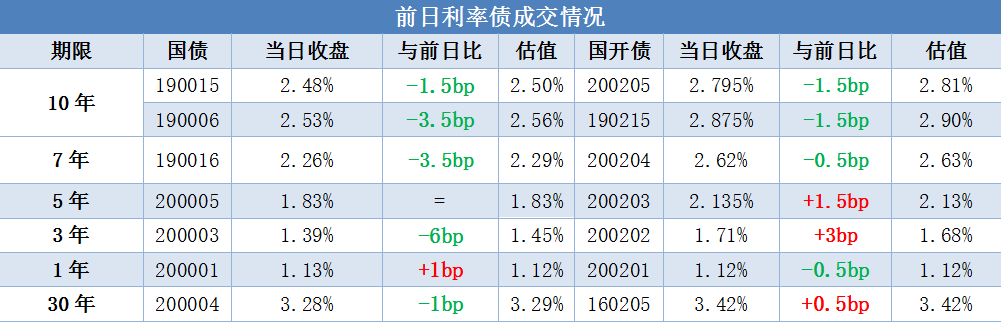

前日利率债二级成交情况

△ 今日股市继续下跌,债市尾盘震荡收平。以10年期活跃券200205为例,尾盘收益2.795%,收益率较前一交易日下行1.5bp。

△ 今日,债券市场先跌后涨,10年期和5年期国债期货尾盘最终与前一日持平。10年期现券收益率最终小幅下行,5年期现券收益率与昨日变化不大,短债收益率的下行略显疲态。

日信用债二级成交情况

△ 今日信用债市场交投依旧比较活跃。5年以上信用债有一只20年铁道略高于估值成交。

△ 产业债的成交集中在AAA评级,各期限产业债的成交利率继续稳健下行。

△ 城投债的成交集中在AA+和AA品种,收益率基本也呈继续下行态势。

△ 民企方面,苏沙钢、吉利和大连万达等主体有成交。其中,今年新发型的吉利汽车企债低估值5bp成交。近期,一些高资质民企债券成交明显较前期增多,显示出当前信用债市场配置需求旺盛,收益率下行偏快,前期关注市场较为会比的民企债券也越来越被市场一些机构接受。

转债市场情况

△ 上证指数收于2808.53点,较前一交易日下跌1.06%。中证转债指数收于350.14点,较前一交易日下跌0.51%。二级市场涨幅前三个券分别是凯龙转债(44.75%),天康转债(10.39%),千禾转债(5.79%);跌幅前三个券分别为特发转债(-40.00%),泰晶转债(-30.95%),东音转债(-28.45%)。

银行间短融中票一级发行

△ 信用债本周来看,上周短融中票公告发行额合计2768.9亿元,比上周增加28.2亿元,发行额位居前五位的行业包括城投、金融、电力、基建设施和综合投资。从发行品种看,共19家发行人公告发行19支短融;共136家发行人公告发行150支超短融,发行额1310亿元;共109家发行人公告发行119支中期票据,总发行额1400亿元。

从行业分布看,本周短融中票共发行288支,其中城投86支,占比30%;疫情防控债方面,本周共公告发行9支疫情防控债,合计发行额66亿元,其中短融1支,发行额30亿元,超短融5支,发行额21亿元,中票3支,发行额15亿元。行业主要包括城投、电力、化工和基建设施。企业性质方面,非国企发行人仅腾越建筑1家。

信用事件简评

无

—免责声明—

○ 本研究报告仅供报告阅读者参考。在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议,本公司不对任何人因使用本报告中的内容所导致的损失负任何责任。在法律许可的情况下, 本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券并进行交易,还可能为这些公司提供投资银行服务或其他服务。

○ 市场有风险,投资需谨慎。本报告是基于本公司认为可靠且已公开的信息,本公司力求但不保证这些信息的准确性和完整性,也不保证文中观点或陈述不会发生任何变更,在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。

○ 本报告的版权归本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发、转载,需征得我司同意,并注明出处为国联安基金固定收益投资团队,且不得对本报告进行有悖原意的引用、删节和修改。

国联安愿景

成为一流的资产管理公司为社会提供最佳投资产品

公司理念

公司目标:追求可持续回报

经营理念:诚信 专业 创新 卓越

投资理念:择时选股 双轮驱动

企业文化

正直:恪守职业准则,以德养身

敬业:工作态度勤勉,业精于勤

进取:主动创造价值,自强不息

合作:团队齐心协力,厚德载物