【基金经理PK:董承非、傅鹏博、朱少醒、刘彦春等,谁更值得托付?】买基金就是选基金经理,什么样的基金经理值得托付?哪些基金经理值得你托付?怎么才能选到好的基金经理呢?2020金麒麟最佳基金经理评选,快给你心仪的基金经理投票吧!【投票】

来源:好买财富

好买说

2020年5月7日,好买财富·第八届中国私募行业高峰论坛暨2019年度中国好私募颁奖盛典顺利开幕,盛典以线上直播的形式在“好买TV”进行了全程直播。

凯丰投资董事长吴星以《宏观视野下的多维研究》主题带来了精彩分享。

“极精微,致广大”,是凯丰投资最为重要的投资理念。这条核心理念最初取自《中庸》里的“致广大而尽精微”,但是在真正的实践中,投资过程中的教训与对人性的深入认知,让这句话逐渐演变成了“极精微,致广大”。只有从地上细小的事情做起,极尽精微之事,然后再以更宏大的视角进行融合,才能更加接近事物的真相,投资才能实现求真。

作为一家置身股、债、商品三大战场的百亿级私募,以及一家专注产业链研究和细节发现的宏观策略私募,凯丰如何在宏观的视野下进行多资产研究,宏观与微观研究又如何互验与融合?油价、蝗虫,新冠疫情影响下,对未来经济发展又有何影响?吴星在他的演讲中对上述问题给出了答案。

来源:凯丰投资(kfinvestment)

本文为吴星演讲实录。

大家好,非常高兴和荣幸能参加这个活动,我今天的分享主题是在新冠疫情影响下,我们宏观视野下的多维研究,主要探讨如何思考和分析新冠会给未来宏观可能带来的影响,以及未来宏观将通过哪些路径传导变化。

我们将在研究思路上给大家呈现另类的分析方法,和另一个看待宏观的角度。

美联储在美国新冠疫情的蔓延下,动作十分迅速地进行了大幅的扩表,资产从原来的不到4万亿增加到现在的6.7万亿美元。同时欧央行也采取了相同的措施。从上图可以看出,美联储的数据上升非常明显,08年美联储资产在9000亿左右,一路上升至4万亿,而新冠疫情下美联储将资产从4.2万亿扩大至6.7万亿,两个月时间内增加了近80%。

但从美国的疫情数据来看,目前美国日新增病例数在2万至3万区间波动,除纽约州有得到明显控制以外,其他州感染病例仍在持续增加,迄今为止很多州已经开始对疫情数据进行复估。

为什么会出现这种情况呢?

本质上是因为美国有些措施是无法实施的。比如美国一些中产阶级,向特朗普提出减缓他们三个月按揭贷款等,但这实施起来是非常困难的。目前为止,美国救市的成本是由国家来承担的,比如救市的2万亿,包括特朗普在五一期间提出不排除未来为了新冠疫情增投到6万亿美元。美国GDP每年大概21万亿,若按照3万亿来计算,美国的资产负债表将增加14%的负债;而美国政府杠杆率已经达到100%,若再增加14%,可能就是114%。

因此我们需要关注美国未来是否有能力还钱、未来货币是否会通胀等因素。迄今美国投入了大量资金,出台了多个方案,短期问题要在美国出现可能不容易,因为美联储已经敞开式地进行无上限的购买。

那么在此背景下,全球哪些人、哪些团体可能受到影响和承受压力最大呢?

既然美国已经选择这种方式,那么短期爆掉的可能性较低,除非出现了美元未来几年的持续贬值、大量资产流出的情况。所以我们从宏观层面上分析,哪个角度、哪些人群最有可能会受伤害、难以为继。通过市场分析,我们认为原油产油国可能会出现较大的问题。接下来我们将对整个原油市场的情况进行分析。

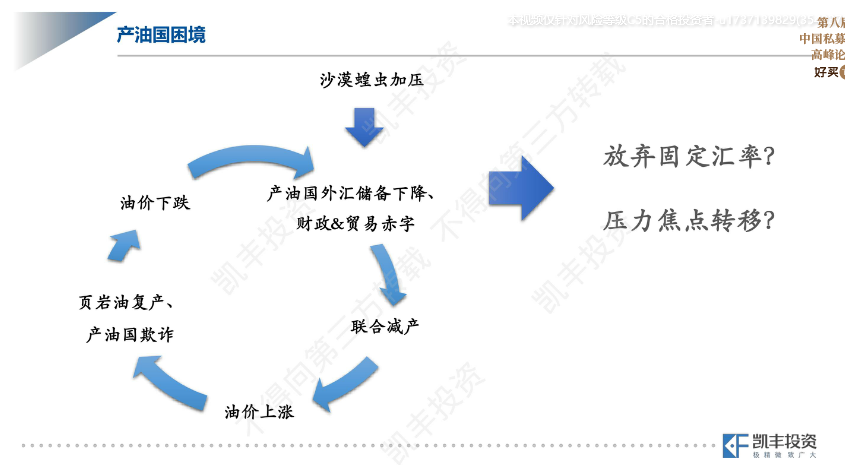

能源及产油国困境

原油市场最近成为大家关注的一个热点,其主要原因是对原油市场的不熟悉,而原油市场的行情目前非常复杂。

能源消费中原油占比非常大。历年来原油在整个能源消费增量中占有一定比重,每年的石油新增需求量大概在120万桶/天左右;一开始是页岩油对常规原油的冲击,后面可再生能源可能会逐渐对原油市场形成非常大的影响。

由于整个新能源、可再生能源的持续发展,和全球能耗效率不断的提高,导致了整个能源市场的需求增速在持续放缓,从而带来原油市场的长期压力。

从上图数据可以发现,新能源中再生能源的消费增速大概每年在15%以上,而其中太阳能核心是在中国,每年增速大概30%,因此全球很大的一部分能源消费的增量实际上来自于可再生能源。

全球能源消费增量的27%来自于可再生能源。尽管到目前为止可再生能源的消耗量占整个能源的比例只有4%,但是在未来会持续提升,可能达到17.5%。

中间图像的绿色部分呈现了可再生能源的显著变化,每年增速达到15%,对未来全球的能源结构的影响会非常大。但可再生能源只是长期的引流,而短期压力实际上来自页岩油。这就是欧佩克减产1000万桶/天的时候,希望美国、加拿大也相应减产的原因。

原油市场之前的风险主要来自页岩油,而之后的风险则主要来自可再生能源。

截止到2019年,全球风能的装机大概是650GW,较18年增速约10%,每年新增约50至60GW,而占比最高的欧洲,目前风能占整个电力的需求已达15%,到2050年可能会达到50%。风电是欧洲最便宜的发电模式,未来会持续替代天然气、燃煤等,是一种性价比非常高的能源。

另外,在国内主导的是太阳能。

2019年的太阳能装机新增约115GW,而总装机量达到约630GW,增速非常高,我们预计今年太阳能装机量能达到120GW。我们将可再生能源对原油的替代性做了一个折算:比如太阳能装机每增加10GW,相当于5.4万桶/天的原油需求量,若增加120GW,则相当于12×5.4约等于65万桶/天,即替代了原油增量的65万桶/天。而风电每年增加50至60GW,每10GW大概相当于10万桶/天,以60GW计算就是60万桶/天。将太阳能和风能增速相加,从2020年开始其每年饱和增有量就约有120万桶/天。而全球原油的需求量历年常态在120万桶/天(前几年稍微高一点为127万桶/天,最近几年是115万桶/天)。

因此现在可再生能源已经可以完全形成替代。风能和太阳能将会对未来的能源市场带来非常大的压力。

为什么我国会持续支持太阳能以及风能呢?

目前我国每天要进口约1000万桶原油,如果原油我们可接受的基准价格是100,那么原油价格如果下到80,就可以节省20,下降到60则省40,而如今原油价格可能在30左右,我们就省了70美金,而每天1000万桶则总共节省7亿美金。假设每年360天,一年则可节省约2500亿美金。这就是国家持续在太阳能和风电上进行补贴的原因:中国是全球最大的原油进口国之一,因此只要原油的价格越低,我们未来的进口成本就会越低。

目前风能和太阳能的生产成本极有可能已经在50美金左右,原油在这样的压力下,价格很难长期维持在60或者70以上。对中国而言,能源成本的下降是一个非常重大的战略,所以国家在能源战略上一直鼓励再生能源的发展。

这次原油市场形成大幅波动的原因是什么呢?

左上图呈现了16年11月以来的原油产量增量,可以发现,OPEC的国家从16年11月一共减产了约500万桶/天,而以美国为核心的页岩油增量大概为400万桶/天,等于大部分OPEC国家的减量,特别是伊朗、委内瑞拉、利比亚等因为美国的打压减少约380万桶/天的产量,但美国却增加了将近390万桶/天。所以美国通过打击伊朗、委内瑞拉等国家,为自身的页岩油增量带来空间。

因为现在新能源的增速越来越快,全球原油市场出现囚徒困境。

之前美国通过打压别的国家就可以维持油价,原油的价格从2014年的100多美金持续下降到了2016年50至60美金,然后通过一直保持减产的规模。从2016年12月非OPEC开始合作,减产60万桶,2018年12月OPEC又减产120万桶,把原油价格一直维持在70美金上下。但到2019年后,就算维持减产,价格依然不能维持在70以上;今年3月6日,油价甚至直接从40多美金一路跳到30,隔夜跌至22,并于近期因为无法存储出现负40美金。

其本质的问题是:全球能源需求的增量有限和新的替代品持续的增加。之前的替代品主要是页岩油,而未来的替代品极有可能是可再生能源。整个能源市场上行的压力受到再生能源的成本影响,形成了整个价格的不断获胜。

而在这个过程中有一个很有意思的点:因为美国可再生能源增加很多,以前WTI的原油价格实际上比布伦特原油价格高,但是WTI因为页岩油的增加,最后从14、15年至今,WTI的原油价格一直比布伦特低,所以美国可以成为一个出口国,而去年贸易谈判的时候,中国进口美国原油也是一个谈判项目。

以上就是整个原油市场从14年以来的重大变化,而本次巨大波动是主要由两个大环境因素驱动:一是能源效率不断的提高,二是再生能源已经到了一个从量变到质变快速增加的过程。因此以沙特、俄罗斯为核心的产油国面临的压力是非常巨大的。

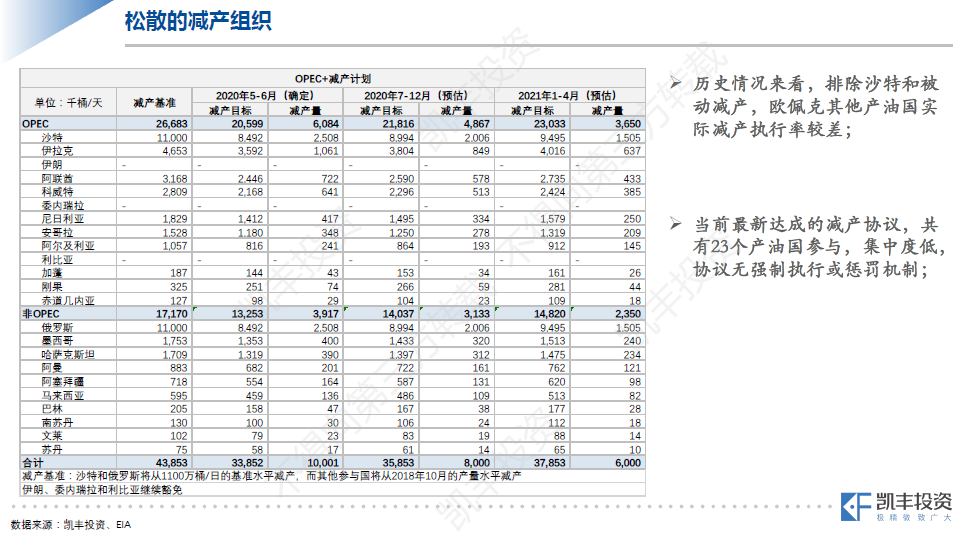

4月9日的OPEC谈判达成大概减产1000万桶/天,但我们对此并不乐观,因为我们觉得这个很难真正得到落实。

第一,OPEC的国家比较多,减产的第1天,墨西哥就表示只能减产10万桶/天,无法实现减40万桶/天,最后特朗普给墨西哥总统打电话,但因为墨西哥表示已经在原油市场做了套保,只接受减产10万桶/天,随后不了了之。俄罗斯本来从5月1日就要减产约250万桶/天,而到了5月5日,俄罗斯实际的减产量大概只有100万桶/天。

另外,伊拉克表示要减产100万桶/天,但是因为有些西方国家企业在伊拉克有油田,不受伊拉克控制,伊拉克只能控制国有油田减产50万桶/天,而剩下50万桶/天要由壳牌等企业来自行减产。所以每个国家有自己的特殊性,而且因为特殊性它确实做不到强制减产,OPEC其实是一个非常松散的组织。

那么为何要达成减产?

因为当下财政压力特别大,价格为20美金的痛感太强了,这些国家都必须得减产。但实际真的减产的时候,一方面遭遇价格下跌,一方面产量还要打7折,非常难以承受,因此未来的财政压力也会非常的大。

之前布伦特和WTI的原油价格经常在40美金左右,主要是因为页岩油的成本在43美金上下,远期的价格再高一点,可保持的一定利润,比如今年在5、6月份抛12月份的。而随着原油价格跌破了40美金到目前的30美金左右,以沙特为核心的中东国家的财政平衡压力非常大,沙特最近的报告财政平衡的油价是78美金,我们测算在80左右,而伊朗、伊拉克、阿尔及利亚这些国家的压力更大;阿联酋稍好一点,也要大概65美金,所以目前的价格下这些国家根本无法维持财政平衡。

由于产油国财政压力特别大,各国进行减产,但是真正的减产以后,他们后期会有更大的压力。

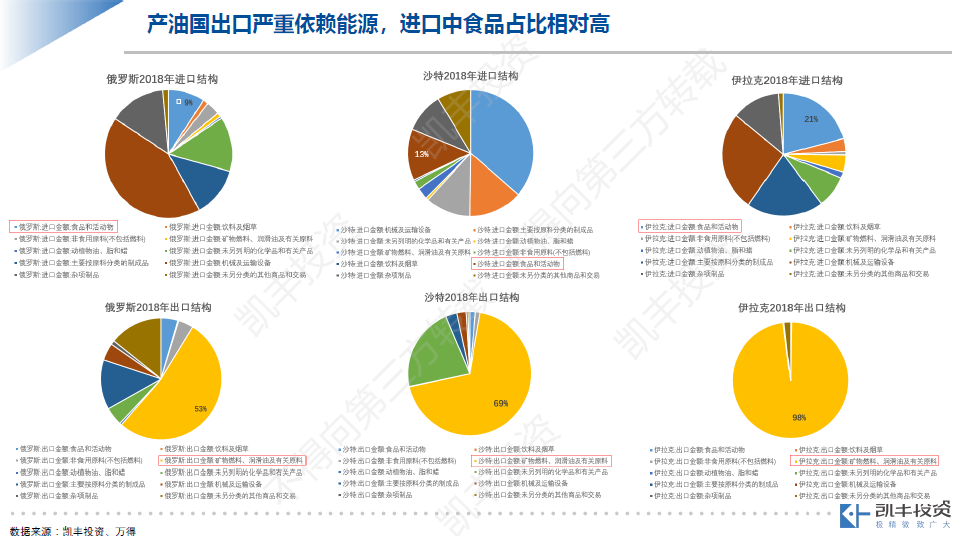

产油国对原油的诉求有多强烈?

沙特出口创汇有70%依靠原油与原油相关产品,伊拉克大概在95%,俄罗斯大概在55%。这个背景导致他们不可能长期维持在低价格。在目前已经形成的低价格环境下,俄罗斯从14年起选择了货币大幅的贬值,至今可能贬值70%多;而受美国制裁的伊朗从11年至今贬值了90%。

那么未来包括伊朗、伊拉克在内的这些阿联酋国家和沙特等国家能不能支撑住,会不会有巨大的压力?

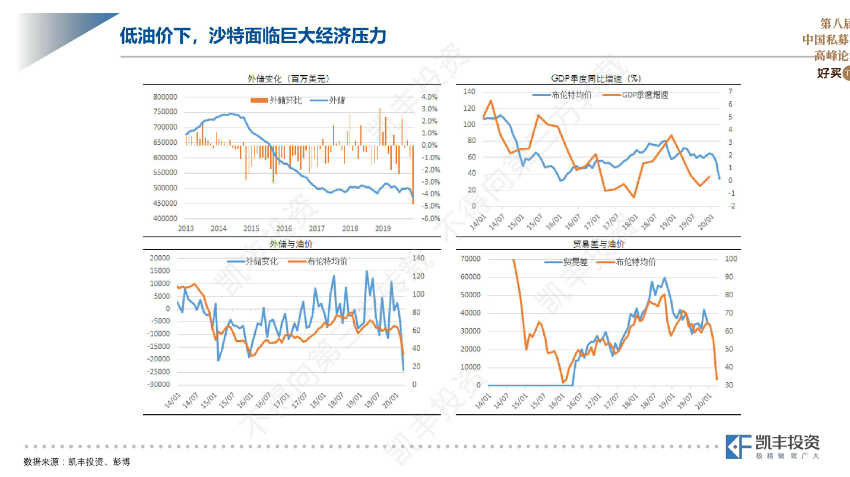

从目前来看还好。但是从最新的新闻来看,在3月份沙特的外汇储备下降得非常厉害,达到270亿美元左右。它总的外汇储备大概是在4500亿美元,一个月就下降270。按照这样的计算方式,沙特可能20个月都覆盖不到。按照当前的数据,如果沙特5月份再减产,价格维持在30多美金,那么可能一个月内外汇可能会减少300,甚至是500。那么,沙特的外汇储备能维持多久?

为什么我们要去分析这些呢?

首先我们要分析大的金融结构。全球的十大主权基金里面排名最大的是中国,第二大的是阿联酋,大概有1.2万亿左右,挪威大概在1.1万亿左右,而沙特大概在9000亿左右。

那我们金融市场的富爸爸是谁?是原油市场的这些金主。但是这些金主,包括外汇储备都面临着巨大的财政压力。那未来金主会不会出局,会不会要赎回?

前段时间桥水基金,达里奥出来辟谣,说市场传言沙特的主权基金要赎回桥水的投资。这其实本质不是空穴来风的,这是有外部基础的。以及前两天,沙特承诺可能我们不会大幅减少美国的投资,为什么会有这样的情况?因为大家都知道沙特有巨大的财政外汇储备压力。

这是从原油的角度来分析,是最核心的影响力角度,对富爸爸的影响非常大。

沙漠蝗虫的影响

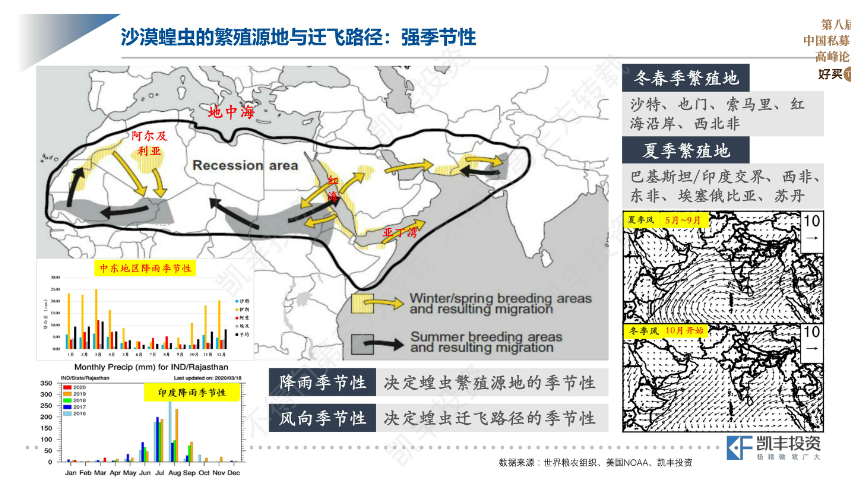

除了新冠疫情,今年以来的另一个重要事件是沙漠蝗灾。沙漠蝗虫主要起源于东非和中东地区,与全球主要的产油国具有较高的重合度。

我们做了一些与沙漠蝗虫相关的信息整理和汇总。

沙漠蝗虫具有种群数量大、繁殖能力强、迁徙能力强、采食量惊人等特点。一只成年的蝗虫每天能够采食相当于自身体重的食物(约2-2.5克),每平方公里的蝗虫群(约8000万只成年蝗虫)每天能够消耗相当于3.5万人一天所需的食物量,而且沙漠蝗虫具有杂食性,能够啃食几乎所有的地表植被(包括农作物和非农作物),因此沙漠蝗虫所经之地往往颗粒无收;此外,沙漠蝗群可以飞行150公里/天,在平静期可以覆盖约1600万平方公里(相当于两个中国的面积),通常能够影响地球20%的大陆面积。因此,沙漠蝗虫被认为是世界上最具有破坏性的迁徙性害虫。

早在《圣经-出埃及记(the Book of Exodus)》中就有关于沙漠蝗灾的记载。沙漠蝗灾能够造成非洲、中东地区出现严重的粮食减产,在历史上曾经多次导致该地区出现严重饥荒。据史料记载,1958年,索马里曾经有4亿只沙漠蝗虫肆虐,扩散面积达到1000平方公里,每天消耗8万吨粮食,相当于40万人一年的口粮。去年以来的天气可能导致今年沙漠蝗灾的威胁进一步加剧,这也是低油价和新冠疫情背景下,东非、中东等产油国可能面临的另一大重要挑战。

关于沙漠蝗灾的活动规律和爆发原因,我们也做了一些梳理。

我觉得这主要是与气候环境因素有关。

上图中黑色实线所包围的区域是沙漠蝗虫的活动范围,黄色、黑灰色的区域和箭头分别代表冬春、夏季的繁殖区域和迁飞方向。而沙漠蝗虫的繁殖区和迁飞路径具有很强的季节性,其中繁殖源地、迁飞方向的季节性分别由降雨、风向的季节性决定。充足的降雨为沙漠蝗虫的繁殖和生长提供了有利的生态环境和食物,因此沙漠蝗虫通常在沙漠地区出现洪涝灾害或者热带风暴登陆后出现爆发性增长。

从上图可以看到,沙漠蝗虫的活动范围基本覆盖中东、西非、东非地区的核心产油国(如阿尔及利亚、也门、沙特、伊朗等)。

因此,沙漠蝗虫对于分析上述产油国的粮食安全乃至宏观经济十分重要。

那么,为什么这么多年以来,我们没有感觉到沙漠蝗虫的影响呢?

国际间监测手段的完善有助于沙漠蝗灾的防控。

根据世界粮农组织的统计,过去100年中,全球共发生过6次较为严重的沙漠蝗灾,其中1949至1963年的蝗灾最为严重,前后持续了近14年,蔓延到58个国家,影响的面积达到2900万平方公里(几乎相当于我国面积的三倍)。自上世纪70年代以来,由于国际间针对沙漠蝗虫的监测手段不断完善,有助于在沙漠蝗灾的早期阶段能够采取更加有效的防控措施,因此过去几十年中沙漠蝗灾的出现频次和影响程度都得到明显的减弱。

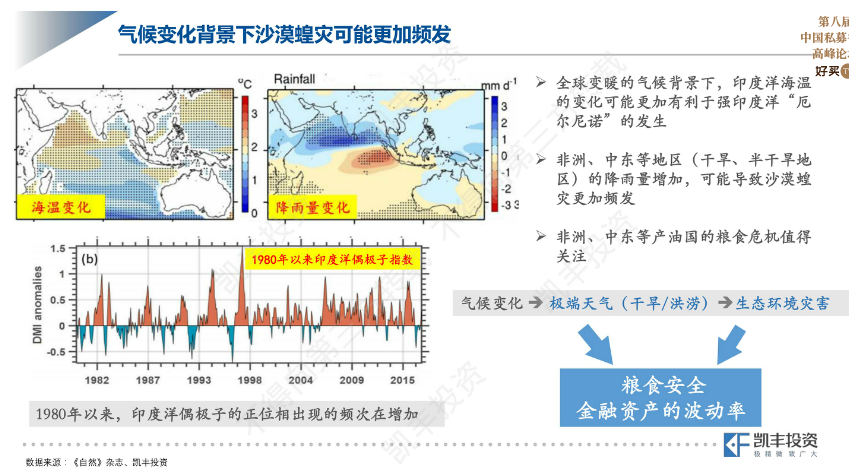

2019年的印度洋“厄尔尼诺”事件是去年以来的沙漠蝗灾肆虐的罪魁祸首。

2019年夏秋季出现的“印度洋偶极子”正位相(即印度洋西部海温偏暖、东部海温偏冷,又称印度洋“厄尔尼诺”)导致东非、中东地区的降雨持续偏多。其中,2019年10月,印度洋偶极子指数(即印度洋西部、东部之间的海温差值)达到2.27,是自1961年以来最强的印度洋“厄尔尼诺”事件;受其影响,2019年印度洋北部海域的热带气旋(又称“气旋风暴”)数量为过去40年最多。对于非洲和中东等沙漠地区来说,一次热带气旋所带来的降雨量可能相当于当地全年降雨量的数倍。

今年的情况会怎么样?

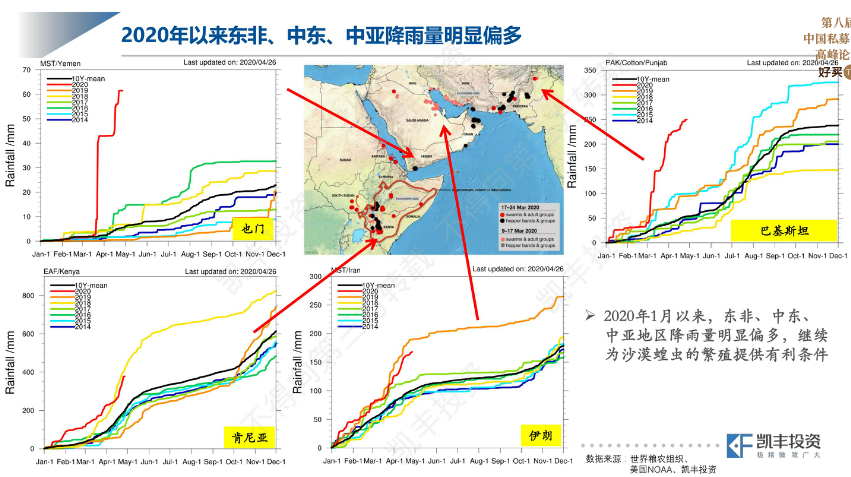

2020年以来,也门、肯尼亚、伊朗、巴基斯坦等沙漠蝗虫繁殖区的降雨量达到甚至超越了2019年同期的水平,这也意味着,今年东非、中东、巴基斯坦以及印度西部地区的沙漠蝗灾可能比去年更加严重。

全球变暖的气候背景下,全球海洋表面的温度也会随之增暖,根据《自然》杂志发表的研究论文结果,未来出现强印度洋“厄尔尼诺”事件的频次可能更高,这与过去20年观测数据中的变化趋势(如左上图中,红色的正值在逐年增加,蓝色的负值在逐年减少)也基本一致。

如果全球气候变暖的大趋势不变,印度洋海温的变化可能更有利于强印度洋“厄尔尼诺”现象的发生。如果是这样的情况,不排除整个非洲与中东等主要产油国会长期受到沙漠蝗虫的影响。

这是我们对今年的新冠与沙漠蝗虫的两个外部现象影响到原油的总结。

沙漠蝗虫影响以后,对这些国家,也就是中东、非洲会有多大影响?

我们把这些国家的农产品产量与GDP的数据整理了一下。目前为止,基本上对伊朗的影响是最大的。对沙特、伊拉克、阿联酋的影响或多或少有些,但是影响不大,因为这些国家的农业占GDP的值不大,主要还是靠原油。

但是对一些欧佩克的国家影响会比较大。

我们可以看到利比亚、阿尔及利亚、阿尔及利亚的影响都非常大,而尼日利亚不受到沙漠蝗虫的影响。所以结合这些数据来看,中东地区的下一个爆发点极有可能会在阿尔及利亚,因为它同时也是疫情较为严重的国家之一。另外,沙特与尼日利亚这些国家的承压也是非常大的,尼日利亚其实是非洲第一大人口国,这种的承压应该在未来原油价格下来后是非常大的。

新冠疫情加压

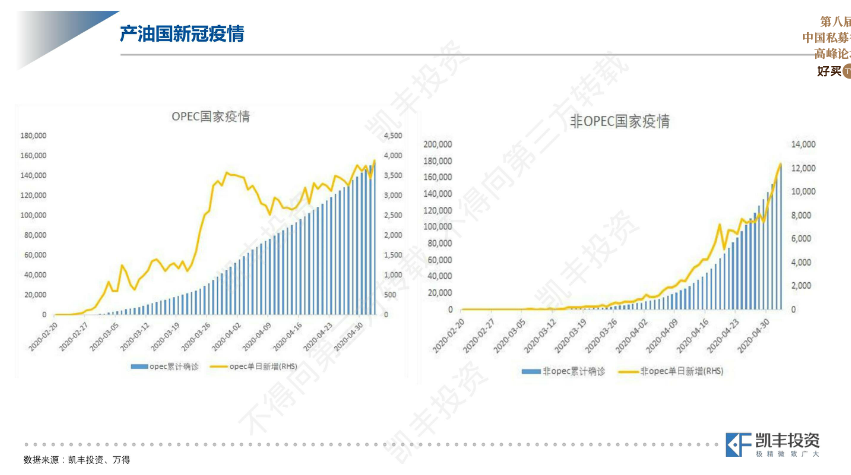

那么我们再看一下今年影响全球最大的新冠疫情,在这里会有怎样的数据的反应?

我们可以看到欧佩克的产油国的新增人数在持续增加,非欧佩克国家主要的贡献是来自于俄罗斯。俄罗斯原油减产的同时,原油价格下跌,所以目前为止,大国里面俄罗斯的承压是最大的。

我们再看一下更具体的一些国家的数据。

俄罗斯的每天的新增确诊仍在抬升,沙特的新增实际上也在增加,但目前伊朗已经有些好转。伊朗在5月4日推出的一些新的货币土曼,一个土曼大概等于1万个里亚尔,因为它的货币贬值非常厉害。而阿联酋的感染的人数也在增加。

所以全球范围内,欧佩克与非欧佩克国家可能是在这一轮承压最大的,因为他们没有助力,不像美国与欧元区一样,可以通过增加货币的供给量来化解问题,他们必须靠外储美元。而他们最大的外币的收入来自于原油,最大的外币开支来自于粮食的进口,所以它两项都在未来形成压力。所以,中东的产油国,包括非欧佩克国家成员国,是未来可能出现最高风险的地方,因为他们最容易短期出事。

严格来说,其实现在伊朗已经有明显的现象了。伊朗现在的财政压力是非常大的,沙特其实也不容乐观。

那么在这样的一个大环境下,就决定了再生能源的问题下原油的长期需求增量不会特别大。那么现在最大的变量就是这轮他们的目标是打掉页岩油。

短期来看它们目标原油价格特别低,到了20至30,这对页岩油企业影响非常大。从我们更多的数据来看,未来半年页岩油产量极有可能会减少200多万桶/天。但就算是短期打掉了以后,如果原油价格一旦恢复到40至60,这些页岩油会不会再次出来?如果再次出来,中东以及欧佩克国家还有没有能力、有没有信心再打掉?

但是我们国内不断地推广太阳能和风能,通过不断的下压这些成本,来扩增光伏的增量,压制对原油等能源的需求。所以对欧佩克国家来说,未来格局是非常痛苦的。他们现在又要保持这么大的主权基金、对外投资,那么他们未来的资金流向实际上是最大的变化。我觉得关注全球的金融市场,最主要的是看我们以前的金主爸爸他们最后的投资的选项,这个选项将会决定未来很多国家资本市场的一个走势。

另外,他们有可能第一时间会放弃固定汇率,因为如果要去维持,必须要有外汇储备,而这些国家要维持外汇储备的可能性不大。

所以,我们认为一定要关注中东国家他们未来的政治选项,他们可能是整个全球砝码里面最核心的砝码。

我们再梳理一下他们的压力。

一是因为油价下跌导致产油国的外汇储备下降,比如沙特的外汇储备实际上从2014年开始就持续下降,到了近期又再次下降,到今年3月的下降幅度大幅增加。

二是他们是对外投资,在2017至2019年下降幅度不大,那么现在如果欧洲、美国的投资收益不高,那么就会形成更大的负反馈,这样对整个中东的财政压力会更大。因为美国的牛市从2010年到2020年1月份都是一个牛市,所以他们投资实际上是有不错的收益。之前有个新闻,挪威也是非常大的产油国,产油量大概在150万桶,而中国大概有300多万桶,阿联酋也就340万桶,所以挪威的产油量也是挺大的。

全球79个国家的主权投资基金合起来大概有八点多万亿。那主权国家未来的投资会不会减少,以及会不会改投到其他可能赚钱的地方?

主权国家在财政压力与外汇储备极大压力下,逐利的属性会凸显。从这种角度来看,我们更看好中国的资产。长期来看,这个时候最看好的是卖空海外的美欧资产,然后做多中国资产。

以上是我个人的观点,可能有些角度大家暂时还关注比较少。也一定存在不足之处,因为没有按照传统的宏观分析框架去解读。凯丰内部是团队作战,我们的首席经济学家高总更多会从传统的宏观角度去分析,我今天的分享更多是从多资产的角度去论证和演绎,平时我们互相也有很多交流。再次感谢好买的邀请,让我们有更多的机会与投资者进行交流,谢谢大家!