A股3月延续盘整走势,沪指当月下跌1.91%、深证成指跌5.02%、创业板指跌5.34%。不过,4月首个交易日,A股又迎来难得的强势反弹。

展望4月行情,大部分券商认为,A股经过一轮下跌,阶段性底部已现,市场“急跌阶段”已结束。同时,4月为业绩报告密集披露期,盈利超预期且估值合理的标的有望获得重点关注。

市场悲观情绪已基本释放

中信证券策略团队表示,3月是市场悲观预期的顶点,风险已充分释放,4月市场的关注点将由外部转向内部。国内基本面预期上修,海外基本面预期下修,市场流动性整体均衡,投资者情绪预计将持续修复。

国信证券首席策略分析师燕翔认为,此前市场的下跌更像“调整”而非行情转向。A股以往的走势显示,在交易复苏行情中,基本面拐点要比流动性拐点更重要。虽然流动性或政策面变化可能会加剧市场波动,导致股票市场出现一定程度的调整,但却不会改变趋势,行情往往终结于基本面拐点。

中泰证券策略团队分析认为,国内经济回升的趋势在持续。拆解数据看,去年我国出口强势的背后,是劳动密集型产品出口份额提升最多。而劳动密集型产品多为发展中国家的出口重点。目前,从海外疫情防控看,发达国家不断超预期,发展中国家则低于预期。

还可能存在哪些风险点?

不过,也有机构在认可市场悲观情绪已基本释放到位的同时,仍提示了可能存在的风险。

开源证券策略团队调整了2月以来“持币过节”的观点,认为当下市场无需悲观,持币的必要性正在降低。但开源证券同时强调,当前“核心资产”对应的大盘成长指数可能已反弹至面临赎回压力最大的时刻。

上周A股市场反弹以消费、科技板块为主力。开源证券根据公募基金年报持有人结构和高频业绩数据估算,认为当前已进入“核心资产”高度相关的基金赎回压力最大的区间:

未来大盘成长指数涨幅在-2%至4%区间,以持有“核心资产”为主的主动偏股型基金面对个人投资者部分的潜在赎回压力达1996亿元,占全部潜在赎回压力的52.67%。这意味着,“核心资产”即将面临反弹中的一次考验,分化可能才刚开始。

天风证券首席策略分析师刘晨明认为,4月微观资金结构改善叠加一季报业绩预告,市场可能进入超跌反弹窗口。但从股债收益率标准差的水平比较,中期看部分资产的性价比仍然不高。

招商证券策略首席张夏表示,预计4月市场将以震荡为主,因为当前正处在流动性环境压制估值阶段。不过,因为不乏业绩高增长的细分领域,个股选择空间较大,市场将呈现局部结构性机会为主的特征。

重点关注业绩超预期行业

券商普遍建议在本月关注业绩表现好、市盈率处于中低水平且滞涨的个股。

张夏表示,进入一季报披露期,市场更关注盈利高增长估值相对合理的个股。PEG(市盈率相对盈利增长比率)小于等于1,成为市场选股重要考量标准。市场从寻找风格和行业,转而寻找业绩超预期的个股。其中,外需导向的相关行业盈利有望持续超预期,包括电子、家电、轻工、机械、电气设备、汽车及零部件、通信等。

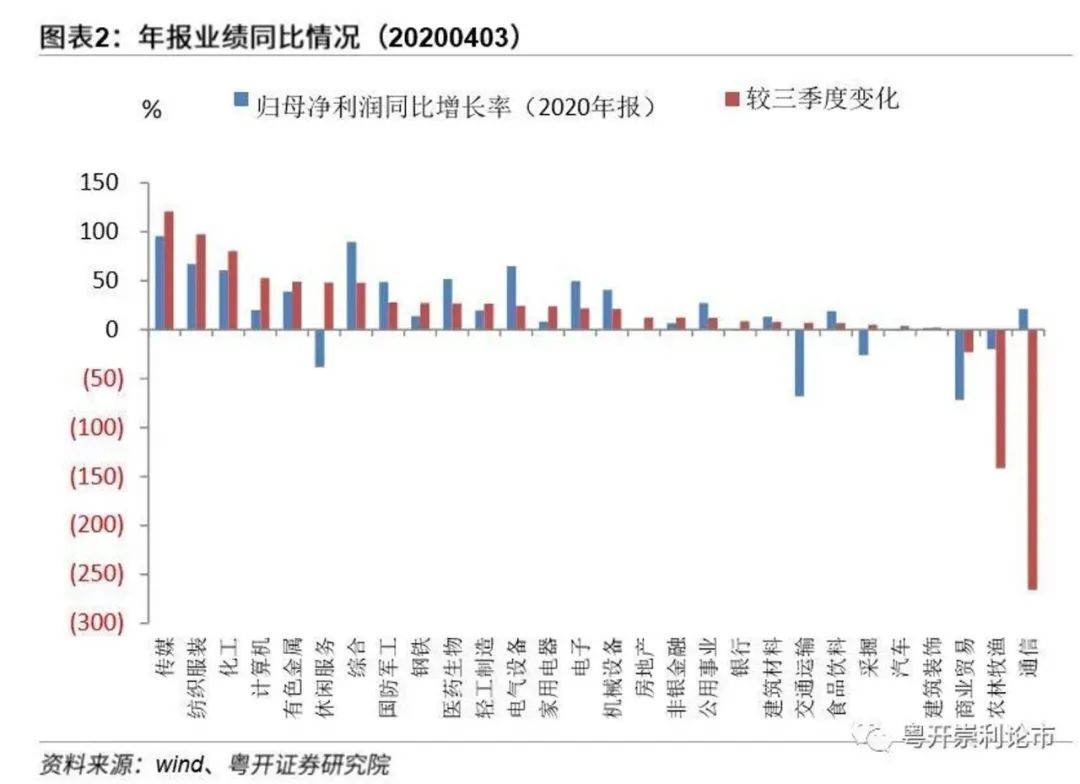

粤开证券策略团队表示,业绩角度看,当前正值年报及一季报业绩披露期,疫情影响下2020年上半年同期基数较低,全年国内经济恢复态势向好,年报及一季报超预期的确定性相对较强。

粤开证券统计显示,截至4月3日,全部A股中有1196家上市公司发布了2020年年报,根据数据统计,全部A股、全部A股(非金融)、全部A股(非金融石油石化)的净利润同比增长率分别为4.54%、8.93%、14.17%,业绩明显改善。

具体来看,中小企业业绩延续高增长。原中小企业板、创业板、科创板的业绩增速继续维持较高增长,2020年年报的净利润增速分别为25.84%、46.17%、58.39%。

从年报增速较三季报增速变化的相对值来看,传媒、纺织服装、化工、计算机、有色金属排名靠前,较三季报分别提速120.95、97.31、80.38、52.94、48.96个百分点,业绩改善相对明显。

(文章来源:上海证券报)