通过对训练健身器材行业的代表性企业运营指标的分析可以发现行业的销售能力正在下降,行业规模在近年来变化不大,训练健身器材制造企业为了长久的发展面临着商业模式的转型。

2020年的疫情催生了健身行业线上渠道的拓展,这对处于健身行业上游的训练健身器材制造企业起到了一定的带动作用,逐渐增多的人均可支配收入、过高的肥胖率以及巨大的网民基数促进了健身行业尤其是线上健身行业的发展。

分析发现成功的智能健身企业大多会结合用户需求,为用户提供一站式服务,所涉及的业务涵盖了健身行业的整条产业链,这为传统训练健身器材制造企业的转型提供了参考。

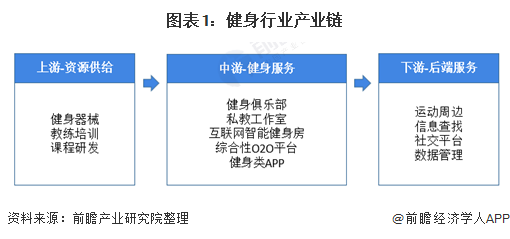

健身行业产业链

健身器材属于健身行业的上游,即资源供给部分。健身行业的中游为健身服务,主要是线下健身中心与O2O平台,以及近年来兴起的健身类APP;健身行业的下游则是针对用户的后端服务,例如运动周边的出售、信息查找与提供社交平台等等。

训练健身器材制造行业代表性企业运营能力下降

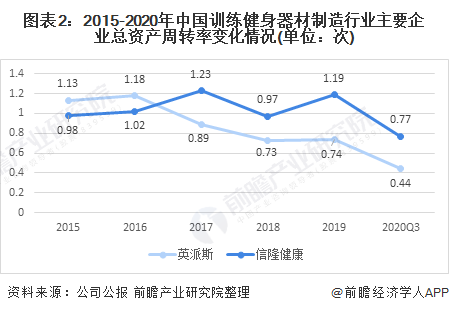

青岛英派斯健康科技有限公司与深圳信隆健康产业发展股份有限公司的产品均为健身器材行业相关产品,是健身器材制造业里的代表性企业。2015-2019年,英派斯与信隆健康的总资产周转率均呈下降趋势,说明两者的资产周转较慢,销售能力在减弱。2019年英派斯的总资产周转率为0.74次,2020年前三季度的资产周转率为0.44次;

信隆健康在2019年的总资产周转率为1.19次,2020年前三季度为0.77次。通过代表性企业逐渐衰弱的运营指标可以看出,单纯靠训练健身器材的制造难以维持企业长远年的发展。

线上健身市场活跃度增加

与健身器材行业萎靡的现象相反的是逐渐活跃的线上行业,尤其是2020年疫情限制了居民出行,使得大多数人只能在家里健身,加速了健身行业的线上布局,与此同时对健身器材制造行业有了小幅度的带动。

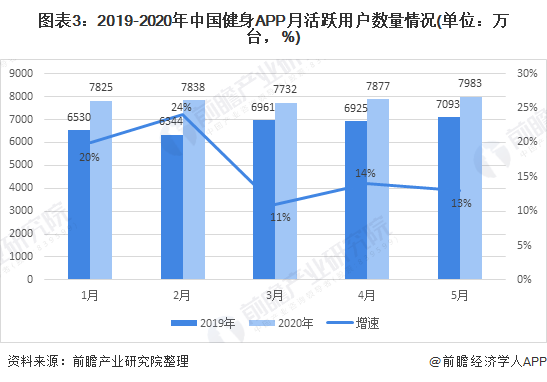

通过对比2019年与2020年前五个月健身运动类APP的月度用户活跃情况,可以发现2020年的线上健身市场比2019年更加活跃。2020年前五月平均每个月的活跃设备为7851万台,相比于2019年前五月的6771万台月平均活跃设备提高了约16%。

多有利因素促进线上健身行业发展

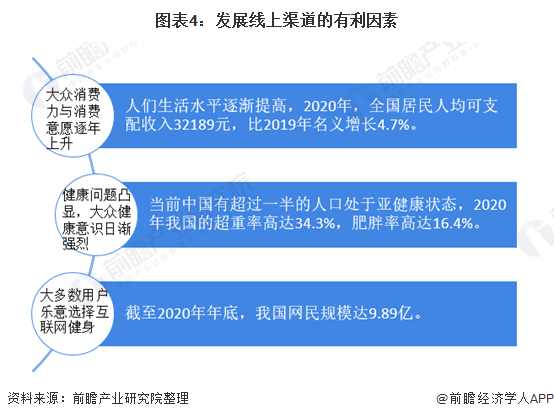

发展线上健身有许多有利因素进行支撑,首先是民众的消费能力逐年上升,2020年全国居民人均可支配收入为32189元,比2019年名义增长4.7%。过高的超重率与肥胖率也提高了人们的健康意识,越来越多的人开始注重健康管理,健身则成为保持健康的首选。

除此之外,巨大的网民基数为线上渠道的发展提供了强大的用户基础,截至2020年年底,我国网民规模高达9.89亿人,有70%以上的居民会使用互联网。

尽管中国线上运动健身行业市场规模不断增长,用户量也不断增长,但是运动健康行业全网渗透率在整个互联网领域却处于中低水平,说明国内线上运动健身行业市场仍有较大的发展空间。

代表性智能健身企业均采用线上+线下模式整合产业链

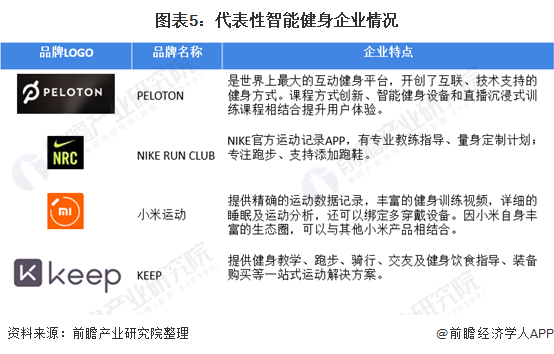

PELOTON是世界上最大的互动健身平台,是将线上线下健身结合的首家企业,其主要通过将自身生产的训练健身器材联网,为客户提供网络课程,形成一定的客户社区,并通过不同的排行竞争模式刺激客户活跃度以及增加客户粘性。

国内的运动健身APP较为成功的有小米运动与KEEP,小米运动是小米生态圈的衍生产品,KEEP则是提供一站式运动解决方案的APP。这些代表性企业的定位都不固定局限在产业链的某一环节,而是将产业链整合,通过线上+线下的形式,满足客户的要求。

目前国内的训练器材制造企业例如英派斯与信隆健康也可以参考此类运营方式,将健身器材联网,增加用户粘性,在此基础上依靠之前积累的用户口碑,能够很快的打开线上市场。

(文章来源:前瞻产业研究院)