导读

金稳委表示关注大宗商品价格走势,大宗带动3月PPI超预期上行,PPI破6在即,而CPI温和再通胀,当前结构性通胀能否引起货币政策扰动?

摘要

1.3月CPI同比0.4%(市场预期0.2%),低基数和非食品项是主因

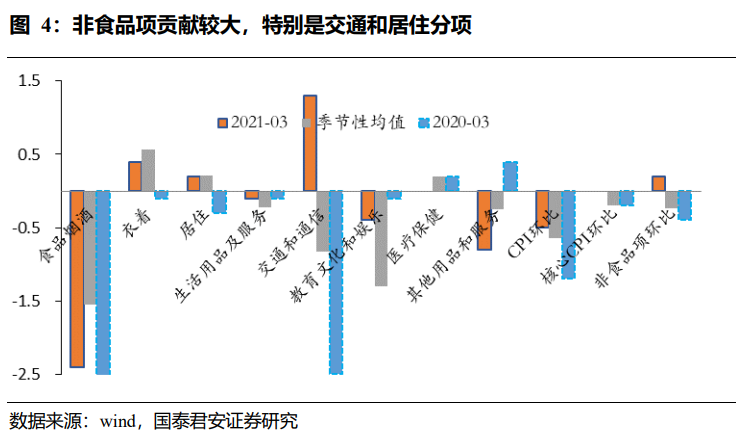

1) CPI全年温和回升,高点在下半年,非食品项是21年CPI回升的趋势性动力,3月贡献超90%;

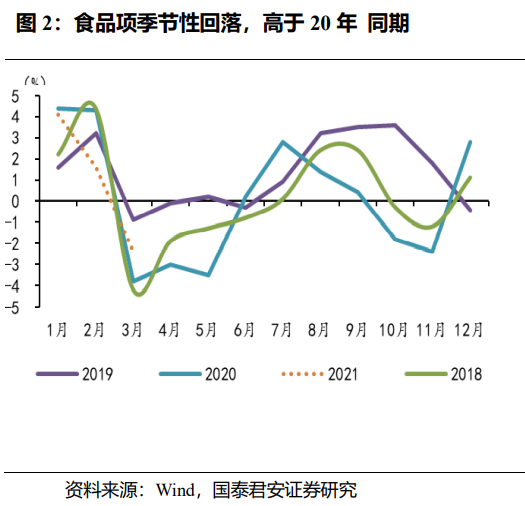

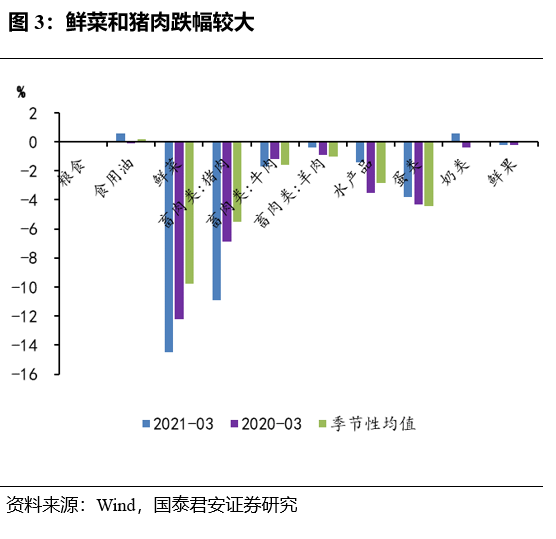

2)春节后食品项季节性回落,但高于20年同期,同比小幅回升,鲜菜和猪肉跌幅较大;

3) 受益于油价,非食品项中交通通信分项一枝独秀,其他分项复苏迹象开始显现;

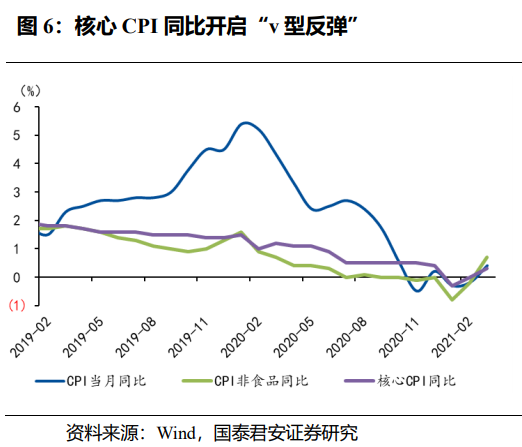

4) 核心 CPI开启反弹,居住分项环比回升,生活用品服务、教育娱乐分项下跌幅度低于季节性分项,服务业有复苏迹象;

2。 3月PPI同比升至4.4%,大超市场预期3.3%

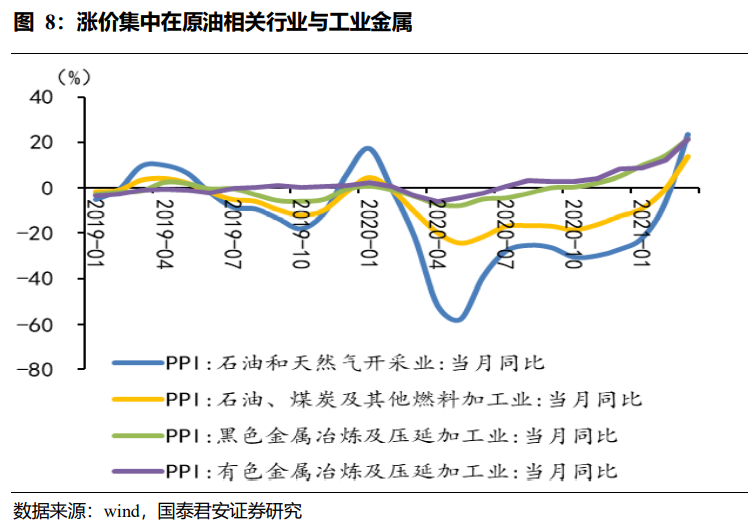

1) 原油传导至国内各行业有1个月左右时滞,3月原油环比涨幅回落,但相关行业涨幅扩大,是PPI超市场预期的主因;

2) 受国际输入性因素、国内需求回升及钢铁双控政策影响,工业金属普遍上涨;

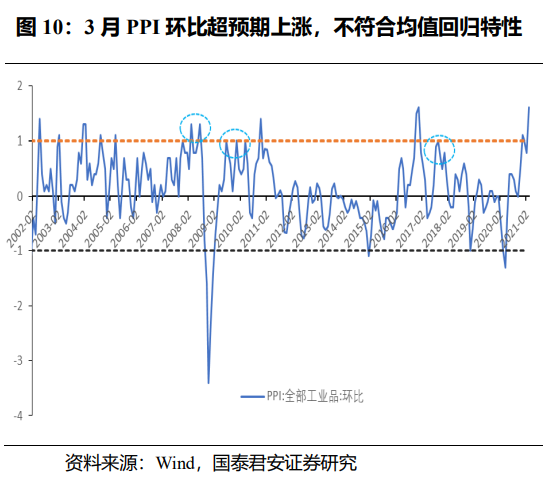

3) 3月PPI环比超预期上行,打破均值回归特性,双顶形态也与异于历史经验;

4) 根据4月南华工业品高频数据推算,4月PPI同比接近6;

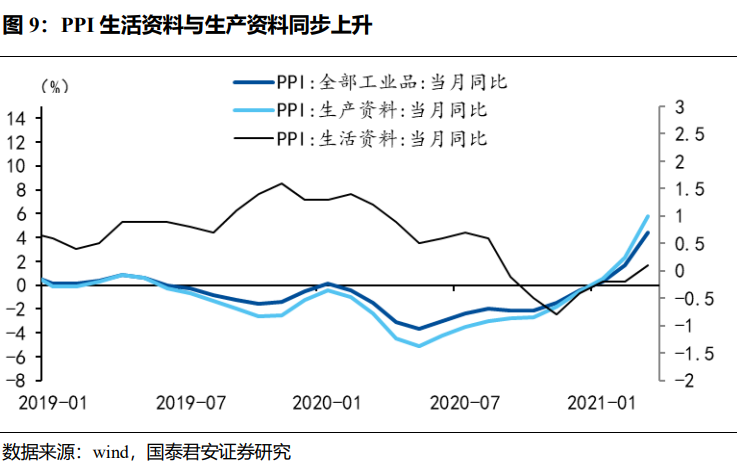

5) 生产资料与生活资料同步上涨,涨幅差距大,下游需求较弱,涨价传导仍不顺畅;

3。大宗商品价格引起金稳委关注, PPI上涨能否引起货币政策扰动?

1)PPI上行短期难以引起货币政策紧缩,一是PPI上行有20年低基数因素;二是当前CPI和核心CPI仍维持低位,广义通胀(房价与股价)并未大幅上涨,央行紧缩必要性不充分;三是PPI快速上行主要是输入性的,央行紧缩并不能根治;四是近期大宗价格上涨斜率趋缓;

2) 通胀风险在21年底,警惕年底“类滞胀”场景。若下半年内部和外部的供给冲击持续,叠加下半年CPI持续回升,通胀对货币政策扰动增大。

风险提示:全球经济复苏大超预期;油价超预期上行。

正文

1

非食品项是21年CPI回升的趋势性动力,

3月贡献超90%

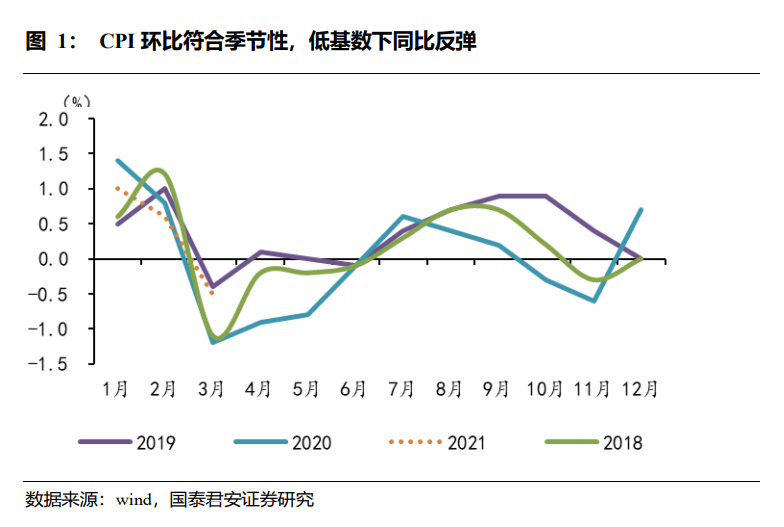

3月CPI同比上升0.4%,高于市场预期0.2%,低基数和非食品项贡献较大,4月反弹趋势持续。3月CPI环比下降0.5%,符合季节性效应,春节后需求季节性回落,但环比高于20年同期,同比小幅反弹。从3月起翘尾因素拖累逐渐减弱,叠加非食品项(服务 )价格逐步修复,CPI反弹趋势不改。

春节后食品项季节性回落,但高于20年同期,鲜菜和猪肉跌幅较大。受天气转暖影响,鲜菜大量上市,价格大幅下跌14.5%;生猪产能持续恢复,供给充足,猪肉价格下降10.9%;春节后需求回落,肉类、水果和水产等其他食品项普跌,降幅在0.2%—1.7%之间。

非食品项是21年CPI回升的趋势性动力,3月环比加速上涨,对CPI贡献超90%,交通分项一枝独秀,其他分项复苏迹象开始显现。3月食品烟酒影响CPI同比约0.03个百分点,3月非食品项贡献达92.5%,受疫情影响较大分项修复空间大,非食品项明显超季节性,交通分项受国际原油价格影响较大,一枝独秀,3月汽油和柴油价格分别上涨6.6%和7.3%,其他分项有复苏趋势,比如居住分项持平季节性均值,生活用品服务、教育娱乐分项下跌幅度低于季节性分项。

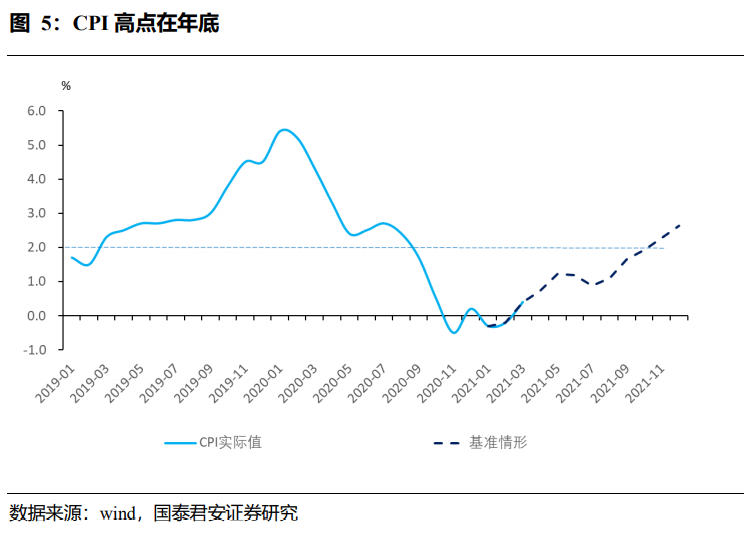

CPI全年温和回升,高点在下半年。原因有三,一是20年CPI同比逐季下行,低基数有利于CPI回升;二是核心CPI和非食品项逐步回归常态,详见国君宏观报告《核心CPI“V型”反弹,向历史中枢回归》;三是下半年猪肉价格或有反弹,下半年猪肉需求季节性反弹,供给方面,受猪瘟毒影响20年Q4能繁母猪产能恢复受阻,21年下半年猪肉供给并不乐观。

2

服务业有复苏迹象,核心CPI同比

“V型反弹”

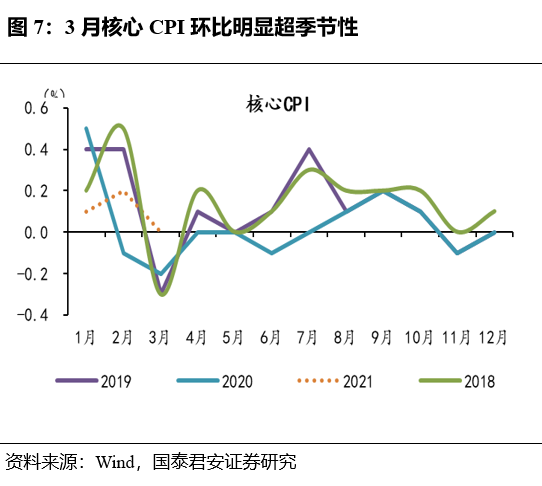

核心CPI环比0%,高于往年同期(图7),1-2月受局部散发疫情影响,居民出行及线下接触式服务消费下降, 核心CPI环比较低,3月环比虽有所下降,但高于往年同期,随着冬季疫情反复结束以及服务业复苏,核心 CPI开启反弹,居住分项环比回升,生活用品服务、教育娱乐分项下跌幅度低于季节性分项。

3

原油传导滞后导致PPI大超预期,同比

破6在即

3月PPI同比升至4.4%,市场预期为3.3%,环比上升1.6%,涨幅比上月扩大0.8个百分点,PPI上升幅度大超市场预期,原因是原油价格向国内传导有一定的滞后性,叠加铁矿石、铜、铝等原材料价格同步上涨, 40个工业行业中75%行业价格环比继续上涨,PPI超市场预期。

原油传导至国内各行业有1个月左右时滞,3月原油环比涨幅回落。3月WTI原油3月均价59.2美元/桶,环比下跌3.8%,2月环比17.8%,布伦特原油现货价环比上行5.5%,2月环比为13.7%,环比回落8.2个百分点,而相关行业3月涨幅扩大,3月石油和天然气开采业价格上涨9.8%(涨幅扩大2.3个百分点),石油、煤炭及其他燃料加工业价格上涨5.7%(扩大0.8个百分点),化学原料和化学制品制造业价格上涨5.3%(扩大3.2个百分点)。

受国际输入性因素、国内需求回升及钢铁双控政策影响,工业金属普遍上涨。3月国际市场铜、铝等有色金属价格上涨较多,进口铁矿石价格有所回升;从PMI数据看,经济改善未到尽头,国内工业生产和投资需求有所上升,支撑生产资料价格;21年钢铁行业实行产能产量双控政策,确保今年粗钢产量下降,三方面因素下工业金属普涨。

生产资料与生活资料同步上涨,涨幅差距大,下游需求较弱,涨价传导仍不顺畅。3月生产资料环比2%,同比5.8%,直线上升,从同比涨幅来看,采掘(+12.3%)>原材料(+10.1%)>加工(+3.4%);生活资料环比0.2%,环比增速普遍较低,食品价格上涨0.2%,衣着和耐用消费品价格均上涨0.3%,一般日用品价格持平。

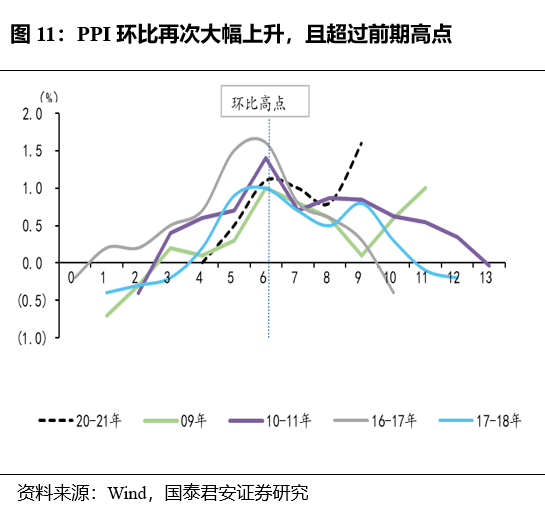

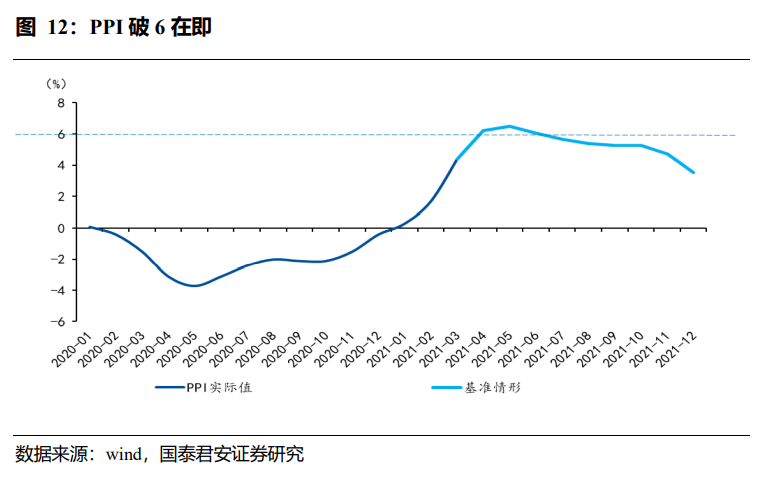

PPI环比超预期上行,均值回归特性暂时失效,4月PPI同比接近6%。PPI环比多数在【-1,1】区间内运行,超过上下限后具备均值回归的惯性,20年12月PPI环比达到1.1%,21年1月小幅回落至1%,2月回落至0.8%,3月环比大幅上升至1.6%%,打破均值回归特性,另外历史上PPI环比双顶时,第二次顶部多数低于或者持平第一次,本次也不符合历史规律。根据4月南华工业品和CRB高频数据预测PPI环比在0.4左右,4月PPI同比或在6%附近,5月或进一步上升,二季度PPI同比或在6%以上。

4

金稳委开始关注大宗价格,货币政策

怎么看?

大宗商品价格引起高层重视, PPI上涨能否引起货币政策扰动?4月8日,国务院金融稳定发展委员会召开第五十次会议,会议强调“要保持物价基本稳定,特别是关注大宗商品价格走势。”结合3月PPI数据看,金融委关注的大宗商品可以分为国内大宗和国际大宗,一是原油、铜等国际定价大宗,警惕输入性通胀,二是国内供给收缩导致的国内定价大宗上涨,最典型的一个是钢铁行业21年的产能产量双控。

我们认为PPI上行短期难以引起货币政策紧缩,通胀风险在21年底,警惕年底“类滞胀”场景。一是PPI上行有20年低基数因素;二是当前CPI和核心CPI仍维持低位,广义通胀(房价与股价)并未大幅上涨,央行紧缩必要性不充分;三是PPI快速上行主要是输入性的,央行紧缩并不能根治;四是近期大宗价格上涨斜率趋缓,市场对通胀上行预期较充分。关键是下半年内部和外部的供给冲击是否持续,若冲击持续,特别是国内定价大宗供给收缩,引起PPI和大宗超预期上涨,叠加下半年CPI持续回升,预计通胀对货币政策扰动更大。

5

风险提示:全球经济复苏大超预期;油价

超预期上行

(文章来源:宏观长春)