抱团股大幅回暖,王者归来还是回光返照?黄燕铭、洪灏、刘彦春、曹名长、王庆、侯昊等重磅嘉宾齐聚一堂!→【名额有限,报名入口】

市场概况-风格频繁切换,原因是?

五月市场风格变化较快,五一节后,以疫苗为代表的赛道股下跌,低估值表现较好,但到五月中下旬,节奏又反过来,赛道股表现得不错,去年涨幅不错的白酒、新能源汽车、医药迎来一定程度的反弹。而上周,整个今年都比较强的大宗商品,包括周期股又出现较大跌幅,所以仅这一个月,风格变化了三次,整体在赛道股、周期股、和低估值频繁切换。

之所以会出现这个现象,大方向上,与几个宏观因素相互博弈有关。先是疫情反复导致流动性预期继续宽松,但上周美国的CPI高于4%表明通胀水平非常高,需要紧缩货币,而且美联储议息会议表明有加息的预期,所以一边预期继续宽松,一边预期收紧货币,这就造成了矛盾,从而导致了节奏快速变化。

其实这种比较纠结模糊的阶段,是证券市场的常态,这种情况下最重要的是“多看少动”。如果不控制交易次数,这个阶段许多朋友容易被市场反复“教育”,所以我们要布局低估值且盈利水平较稳定的公司,不去追估值偏高的部分资产,更注重估值的安全边际,用一种播种的心态,而不是收获的心态去应对现在的市场。

上周热点-新能源、制造、大宗商品近期走势如何看?

(1)新能源汽车-需要从选赛道过渡到选公司

新能源汽车板块上周表现较好,原因是拜登在上周重新提到了1740亿美元电动汽车扶持计划,强调美国需要为新能源汽车提供购买补贴,给予消费者补贴优惠,这使得整个板块情绪比较高亢。但我们最近观察到一个现象,越来越多的巨头宣布参与到了新能源汽车产业链中,最早只是新造车势力,后来是传统车企,再后来是手机企业、互联网企业,甚至现在一些家电巨头也宣布参与新能源汽车零部件的开发。于是整个行业的分工越来越细化,同时巨头越来越多。所以这个赛道目前越来越拥挤,未来我们需要逐渐过渡到去伪存真的阶段。我们都知道新能源是一个很有前景的赛道,但赛道好就容易吸引巨头参与,这对于一些二线、三线的新能源企业来说,如果壁垒还没建立起来,就会比较难受,所以现在建议大家慢慢从选赛道开始过渡到选公司。

(2)中游制造类公司-根据利润及估值情况辩证看待

目前市场对中游制造类公司采取较为谨慎的态势,比如像家电这类生产企业,原材料的涨幅可能会影响今年的利润,今年以来大宗商品涨价幅度较大(比如铜),因此这个版块近期表现比较弱。所以市场对这类企业的全年表现就会比较担心。但我认为我们要分情况考虑,目前原材料上涨对于2B企业其实是比较难受的,因为它向上下游传导的能力偏低,像之前提到的PCB板块如果不涨价那么利润压力就会比较大。而对于2C企业,我认为还是应该更有信心,从一年或者两年的角度来看,这类企业能够给下游传导涨价的压力,如果真的因为短期原材料涨价估值到了比较合理的位置,反而可以进行长期配置。

(3)大宗商品、虚拟货币-尽量少参与波动性较大的资产

近期大宗商品,包括一些虚拟货币波动都非常大,上周跌了比较多,新闻提到了一些加杠杆投资者爆仓。这里我还是建议对于个人投资者而言,第一准则就是不要加杠杆,第二我建议大家尽量少参与波动性比较大的资产,因为这里面包含的因素太多了,例如近期商品下跌,宏观我们看得到影响的就有三个因素,一是国常会提出控制原材料价格的要求,导致国内的钢铁和煤炭价格下跌;二是前面提到的美联储加息预期提升导致海外大宗商品价格下跌;三是美国CPI高导致提升加息预期。但除了宏观以外,还有许多我们可能很难分析的微观原因。这个版块整体上博弈的成分比较浓,因此我还是建议个人投资者回归长期的视角去做价值投资,不用天天盯着商品价格,只要了解公司长期基本面就可以。

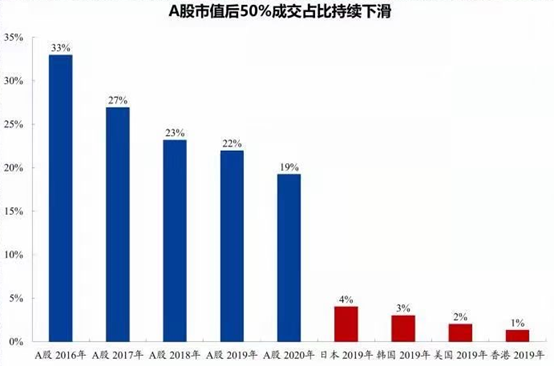

每周一图-投资优质公司到底有多重要?

A股有一个趋势是明确的——优质公司的市值和交易会持续提升。未来很多中小市值的公司,如果没有形成明确壁垒,市值和成交量会不断萎缩,最终可能会退市,因此,投资优质的公司是长期正确的事情。

我们来看今天的图,先看成熟市场,市值小于50%的股票,它的成交金额占整个交易量的比例不超过4%。例如日本2019年市值占比50%以下个股,成交金额占总成交金额的4%,韩国3%,美国2%,香港1%。这说明市值50%以下的公司在过去不断被边缘化,那么市场的钱都去了哪里呢?到了最优质的公司里。据我们统计,过去100年间,标普500涨了240倍左右,但这只是4%最优质的公司所创造的涨幅,同时它们的权重占比不断提高,但是如果剔除这4%的优质公司,那么美国股票指数在过去一百年其实是持平的,也就是说其他的公司没有贡献收益,有许多的公司在这个浪潮里还退市了。这就最终导致资金又集中于优质公司,形成了一个循环。其他成熟指数发展也呈现这个趋势。

再看我们国内的情况,目前我们国内市值小于50%的股票,成交金额占比还有19%,但这个比例过去几年一直在快速降低,从2016年的33%降低到2020年的19%,比例降低了将近一半。所以,我们A股的趋势也非常明确,我相信长期会往发达国家的比例靠拢。A股现在有4300家公司,也许这里面有90%的公司在历史发展过程中会遇到许多的困难,竞争力变弱,最终沦为平庸的企业,也许有500家能形成行业里的翘楚,但这里面,真正创造超额回报的可能只有几十家顶尖企业。我们投资的核心就是选出这些公司并长期持有,这样才能够创造持续的超额收益。

有的朋友可能会觉得,从4300家公司选出顶尖的几十家是不是特别难?相当于是4%的命中率。首先,盲选肯定是非常难的,我们前面几期内容简单讲了一些价值投资的方法论,例如有一次让大家去筛选过去十年,每年ROE都高于20%的公司,其实这条标准最终只能筛选出30家左右。大家可以去看看都是哪些公司、有什么特点。但是,更为系统的投资,肯定是比较复杂的,还是建议大家相信基金公司的研判。