摘要

社融合理的参考对象:2020年还是2019年?为对冲疫情影响,2020年3-4月新增社融规模较大,使得2021年3月社融面临高基数。参考统计局将2021年1-2月经济数据与2019年同期对比,似乎社融也可直接与2019年同期对比。不过在对标2019年同期时,考虑价格因素之后,两个时段面临的信用环境不同,也难以直接断定当前社融更好。相对确定的结论:一是在3-4月高基数影响下,社融同比下滑较快;二是全年社融、M2增速与名义GDP增速基本匹配的要求下,社融同比难以持续下行。

M0和财政存款回流,但3月末超储率可能仍不高。一是节后现金回流,3月M0存量环比减少5425亿元,大致相当于超额准备金率上升0.28个百分点。二是财政存款减少4854亿元,约对应超额准备金率上升0.25个百分点。三是存款缴准,新增居民和企业存款合计36690亿元,需缴准约3449亿元,对应超额准备金率约下降0.18个百分点。三个因素合计,对超额准备金率的正面影响为0.35个百分点。3月末的超额准备金率可能会较2月末的1.0%略有回升,但仍明显低于去年同期的2.1%。

短期内流动性仍是影响利率走向的关键因素。近期债市对经济数据的反映相对钝化。流动性宽松环境下的套息收益较高,可能使得债市投资者相对更为关注流动性走向。

警惕短期资金面波动。本周央行可能在15日MLF到期时,一并续作25日到期的TMLF,如央行届时进行超额续作,税期之前流动性延续宽松的概率较高。4月作为缴税大月,20日和21日资金面可能面临边际收敛,对短端利率较为不利。后续资金面因税期、地方债发行等因素出现短期波动,也不意味着这种收紧会持续。市场利率和对应政策利率的利差,以及2020年11月、2021年1月利率的阶段高位,仍是观察市场利率是否“超调”的重要参考对象。

核心假设风险。国内政策出现超预期调整。

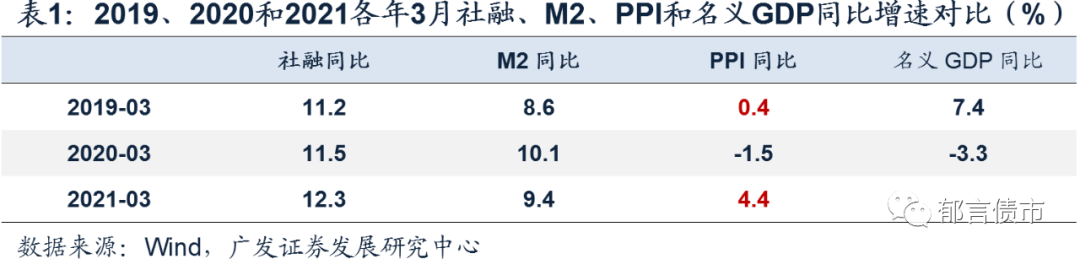

2021年3月新增社融3.34万亿元,预期3.6万亿元,前值1.71万亿元。社融存量同比增速12.3%,前值13.3%。新增人民币贷款2.73万亿元,预期2.50万亿元,前值1.36万亿元。M1同比7.1%,前值7.4%。M2同比9.4%,前值10.1%(市场预期值来源于Wind)。

1

信用收敛,企业贷款结构延续优化

MLF超量续作,背后是超储率降至2017年水平MLF超量续作,背后是超储率降至2017年水平MLF超量续作,背后是超储率降至2017年水平

社融合理的参考对象:2020年还是2019年?为对冲疫情影响,2020年3-4月新增社融规模较大,使得2021年3月新增社融不及去年同期,社融存量同比也因高基数下行幅度高达1个百分点。参考统计局将2021年1-2月经济数据与2019年同期对比,似乎2021年3月社融也可直接与2019年同期进行对比。给出的直观印象是2021年3月社融明显好于2019年同期。但值得注意的是,2021年一季度PPI同比在快速攀升,从0.3%升至4.4%,而2019年一季度PPI同比介于0.1-0.4%区间。不过在对标2019年同期时,考虑价格因素之后,两个时段面临的信用环境不同,也难以直接断定当前社融更好。事实上,2019年一季度社融同比11.2%,名义GDP同比7.4%,社融增速高于GDP增速3.8个百分点,信用环境相对宽松。

相对确定的结论:一是今年信用相对去年有所收敛,在3-4月高基数影响下,社融存量同比增速下滑较快;二是在全年社融、M2增速与名义GDP增速基本匹配的要求下,社融存量同比可能也难以持续下行,而是存在一个相对确定的区间。

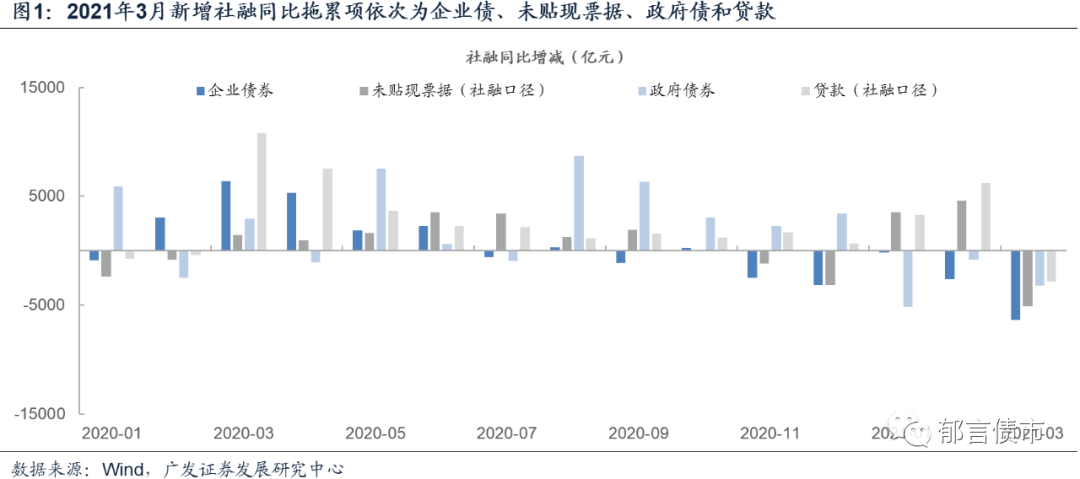

相比去年同期,新增社融分项中,企业债、未贴现票据、政府债、贷款和信托均为同比多减。2021年3月新增社融3.34万亿元,较2020年同期减少1.84万亿元,较2019年同期仍多出3798亿元。其中2021年3月企业债、未贴现票据、政府债和贷款,分别较2020年同期低6396亿元、5115亿元、3214亿元和2885亿元。拆分来看,

一是去年同期企业债和贷款较高,5月基数影响可能消退。去年3月为对冲疫情带来的影响,宽信用力度较大,新增贷款和新增债券同比分别多增10806亿元、6385亿元。今年4月仍将面临企业债和贷款较高基数的问题,使得社融存量同比增速可能继续下行,5月这一问题可能有所缓解。

二是政府债下达较晚,后续政府债供给压力上升。今年3月下达地方债新增限额,从而使得地方债发行进度滞后于2020年同期。今年一季度社融中新增政府债6584亿元,去年同期则为15781亿元,同比减少9197亿元。考虑到今年新增政府债限额较去年少了1万亿特别国债、1900亿元赤字、1000亿元地方专项债,再剔除去年新增支持中小银行专项债1494亿元未发,留到今年发行带来的影响(详见《二季度新增地方债供给约2.4万亿,高峰或在5月》),相当于今年比去年政府债发行少9912亿元(10000+1000+1900-1494*2)。对比两个数字, 可以发现,年内剩余三个季度的政府债净融资与去年同期基本持平。后续政府债供给压力,相比一季度,将会有所上升。

三是信托、未贴现票据等非标融资额减少,后续信托可能继续减少,票据仍待观察。信托方面,1-3月社融新增信托融资均为负,据证券时报,2021年信托业继续开展“两压一降”,这可能使得后续信托融资持续压减。新增未贴现票据减少,而往年3月新增未贴现票据多为增长,今年的这种情况需要关注是需求端因素还是供给端因素发生变化,根据当前数据尚难以下结论。

贷款总量平稳+结构优化的组合或延续。2021年3月新增人民币贷款中,企业中长期贷款同比多增3567亿元;票据、企业短期贷款分别同比多减3600亿元、5004亿元。企业中长期贷款同比多增、短期贷款和票据同比减少的情况仍在延续。

一季度企业贷款同比减少,而居民贷款则同比多增。一季度整体来看,企业贷款同比减少6900亿元,而居民贷款则同比多增13527亿元。再加上一季度企业债券净融资同比减少9178亿元,非标融资同比大致持平,可见今年一季度企业融资同比出现了较大幅度的下降。企业贷款和居民贷款的相对变化,可能更多反映出银行的选择性配置行为。

2

M0和财政存款回流,但3月末超储率可能仍不高

MLF超量续作,背后是超储率降至2017年水平MLF超量续作,背后是超储率降至2017年水平MLF超量续作,背后是超储率降至2017年水平

3月M2同比下滑0.7个百分点至9.4%,下滑幅度小于社融同比下滑幅度(1.0个百分点)。注意金融数据中,可以推算影响3月流动性“池子”的因素:

一是春节后M0回流,流通中现金减少。3月M0存量环比减少5425亿元,1月、2月分别为增加5311亿元、2299亿元。这体现出春节所在月之后,流通中现金回流银行体系,5425亿元体量的回流,大致相当于超额准备金率上升0.28个百分点(除以缴准存款规模计算得到)。

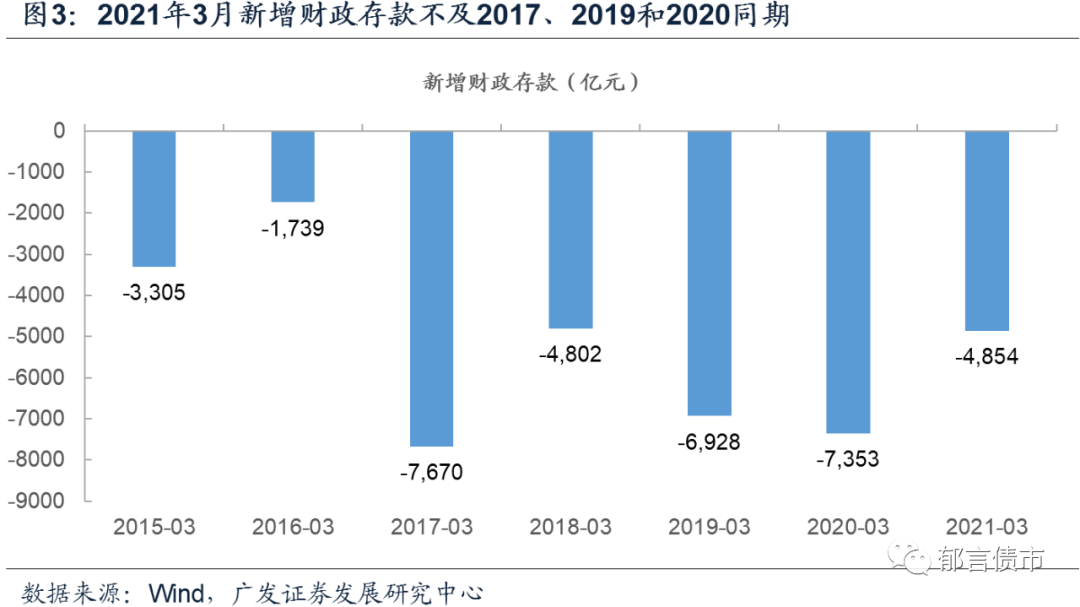

二是财政存款减少,对应补充超额准备金。3月财政存款减少4854亿元,减少幅度不及2月的8479亿元,也不及去年3月的6928亿元。财政存款减少幅度不及往年同期,原因在于税收增加,还是政府支出减少,仍需待财政数据发布后进行验证。财政存款减少4854亿元,约合超额准备金率上升0.25个百分点。

三是存款缴准,对应消耗超额准备金。3月新增居民和企业存款合计36690亿元,明显高于2月的8400亿元,按照央行此前发布的加权法定准备金率9.4%,需缴准约3449亿元,对应超额准备金率约下降0.18个百分点。

以上三个因素合计,对超额准备金率的正面影响为0.35个百分点。考虑到3月行逆回购和MLF合计净回笼300亿元,对超额准备金影响不大,以及外汇占款波动幅度较小,3月末的超额准备金率可能会较2月末的1.0%略有回升,但仍明显低于去年同期的2.1%。

3月M2数据显示银行负债端压力不大。3月M2增加40470亿元,高于3月新增社融3.34万亿元,与2月的情况较为类似。2月M2增加2.3万亿元,新增社融1.7万亿元。2-3月M2增量大于社融增量,与1月新增社融5.2万亿元、M2增加2.6万亿元形成较为鲜明的对比。后续缴税、政府债发行,可能会使得社融增量大于M2增量,银行负债端压力边际上升(详见《税期、政府债发行和财政支出,如何影响流动性?》)。

3

短期内流动性仍是影响利率走向的关键因素

MLF超量续作,背后是超储率降至2017年水平MLF超量续作,背后是超储率降至2017年水平MLF超量续作,背后是超储率降至2017年水平

近期债市对经济数据的反映相对钝化。4月9日发布的PPI数据、4月12日发布的社融数据,对当日利率债走势的影响均不大。流动性宽松环境下,套息收益较高,可能使得债市投资者相对更为关注流动性走向。

警惕短期资金面波动。本周央行可能在15日MLF到期时,一并续作25日到期的TMLF,如央行因缴税大月进行超额续作,没有延续2-3月的等额续作,市场情绪将会好转,税期之前流动性延续宽松的概率较高。4月作为缴税大月,前期PPI涨幅较高对应部分税种的税收收入增速也较高,税期对流动性影响较大,20日是纳税申报截止日, 20日和21日资金面可能面临边际收敛,对短端利率较为不利。央行货币政策司司长孙国峰在一季度金融统计数据新闻发布会提到“判断短期利率走势首先要看政策利率是否发生变化……而不应过度关注公开市场操作数量和银行体系流动性”。因而后续资金面因税期、地方债发行等因素出现短期波动,也并不意味着这种收紧会持续,可能是阶段性的波动。市场利率和对应政策利率的利差,以及2020年11月、2021年1月利率的阶段高位,仍是观察市场利率是否“超调”的重要参考对象。

风险提示:

国内政策出现超预期调整。

(文章来源:郁言债市)