公司资产并购最担心什么事?卖方另起炉灶搞同业竞争,熟悉的技术、熟悉的客户、还刚拿到一大笔钱,分分钟让买方做“冤大头”。日前,深交所就揪出了这样一个典型。

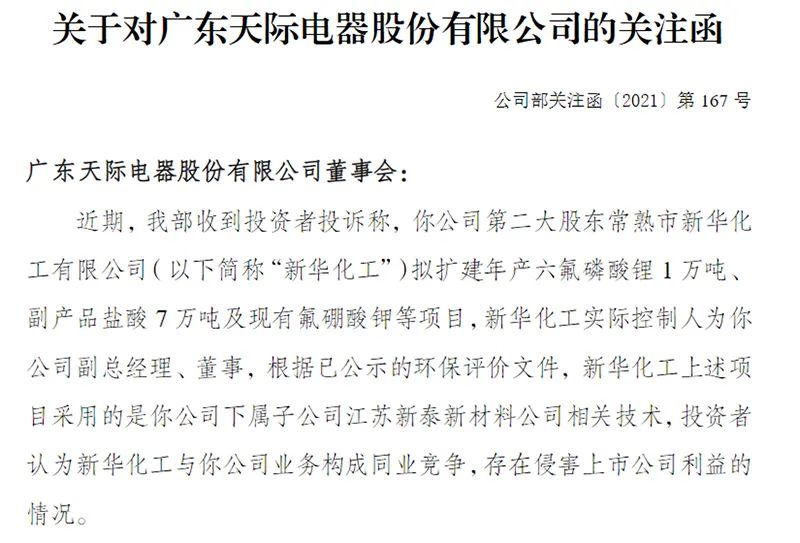

4月9日,深交所向天际股份发出关注函,称近期收到投资者投诉,核心内容是:天际股份第二大股东常熟市新华化工有限公司(以下简称“新华化工”)拟扩建年产六氟磷酸锂1万吨、副产品盐酸7万吨及现有氟硼酸钾等项目,新华化工实际控制人为上市公司副总经理、董事,根据已公示的环保评价文件,新华化工上述项目采用的是上市公司下属子公司江苏新泰材料科技有限公司相关技术,投资者认为新华化工与上市公司业务构成同业竞争,存在侵害上市公司利益的情况。

上证报记者调查发现,上述投诉内容属实。2016年,天际股份以27亿元的对价收购江苏新泰材料科技有限公司(以下简称“新泰材料”),原大股东新华化工曾明确给出避免同业竞争的承诺。

今年1月,新华化工披露了扩建年产六氟磷酸锂 10000 吨等项目的环境影响报告。新泰材料的核心主营正是生产销售六氟磷酸锂,且新华化工在环境影响报告中直接写到,项目使用的技术来自新泰材料。

新华化工缘何违背承诺,且操作如此简单粗暴?面对来自并购标的原股东的侵害,天际股份为何又迟迟未表态,是未发现还是故意视而不见?如今,在监管强势介入之后,该事件又将如何收场?上证报将持续予以关注。

“兄弟项目”阋墙

今年1月,江苏常熟市新华化工公开了一份项目环境影响报告书,公司计划投资26140 万元,在现有厂区内扩建年产六氟磷酸锂10000吨、副产品氟硼酸钾4000吨及20%盐酸76000 吨项目。

环评方面没有出现任何问题。上证报记者获取的该项目公众参与说明显示,2020年11月18日至2021年1月11日,项目建设单位在江苏常熟新材料产业园网站上进行了两次公示。今年1月9日和1月11日,建设单位还在当地报纸进行了两次公示。全部公示期间,未有公众对项目环境影响方面提出疑问。

但质疑来自另一个角度,即项目投资人新华化工涉嫌违反承诺。几年前,新华化工曾对上市公司天际股份作出避免同业竞争的承诺。

查询公开信息可知,2016年,天际股份以27亿元的对价收购了新泰材料(85%以发行股份的方式支付,15%以现金支付)。当时,持有新泰材料50.30%股份的新华化工,在交易中获得了2.04亿元的现金和8955.66万股天际股份股票。

与另外两位交易对象深圳市兴创源投资及常熟市新昊投资一起,新华化工曾明确作出避免同业竞争的承诺:

公司在持有天际股份股票期间,不会在中国境内或境外,以任何方式(包括但不限于独资、合资、合作经营或者承包、租赁经营等)直接或者间接从事对天际股份的生产经营构成或可能构成竞争的业务或活动,如违反上述承诺,公司将无条件放弃可能发生同业竞争的业务,或以公平、公允的价格,在适当时机将该等业务注入天际股份,并愿意承担由此产生的全部责任,充分赔偿或补偿由此给天际股份造成的损失。

如今,新华化工拟投资1万吨六氟磷酸锂项目。然而,新泰材料的主业正是六氟磷酸锂。收购报告当时还特别注明,标的公司主要产品为六氟磷酸锂,产品种类单一,可能带来较大的经营风险。

在今年年初公开的环评文件中,新华化工直接披露,本项目使用的技术来自江苏新泰材料科技有限公司,此工艺成熟,在多年的生产运行中,对工艺进行了不断优化,生产效率和可靠性以及运行安全都不断提高。

据此,新华化工已完全无视当初的承诺。在深交所关注函中,要求天际股份全面梳理新华化工及其实际控制人作出的相关承诺,并结合项目实施情况说明新华化工及其实际控制人是否存在违反承诺的情形、新华化工开展相关业务是否与公司主营业务之间存在同业竞争的情况。同时要求公司补充披露新华化工实施上述项目建设时利用公司子公司相关技术的具体情况,说明公司是否就相关技术授权使用事项履行必要的审议程序及信息披露义务。

据公开信息,新华化工拟投资项目位于江苏常熟新材料产业园化工集中区,新泰材料就位于该产业园的西面,两个项目比邻而居。

再从股权关系来看,天眼查信息显示,新华化工的法定代表人为陶惠平,其个人持有新华化工55%的股份,另一名自然人窦建华持有新华化工45%的股份。陶惠平同时担任上市公司天际股份的董事、副总经理,并兼任新泰材料总经理。

是并购后遗症

还是另有隐情?

一个疑惑是,新华化工缘何敢如此明目张胆地违背承诺,且方式如此简单粗暴?梳理双方的历史渊源,或可以找到部分答案。

据公开资料,2016年,天际股份以27亿元的对价收购了新泰材料。当时,新泰材料的所有者权益为1.425亿元,27亿元的评估值较净资产价格增值了17.9倍。为此,新华化工等原股东作出承诺,2016年至2018年,新泰材料的净利润分别不低于1.87亿元、2.4亿元和2.48亿元。

从财务数据来看,新泰材料可谓卖出了一个天价。据披露,2014年和2015年,新泰材料的营业收入分别为1667万元和7600万元,净利润分别为亏损1065万元和盈利1708万元。2016年上半年,新泰材料实现营业收入2.45亿元,净利润1.23亿元。

预期的利润大幅增长源于一个筹集项目。据公开信息,完成收购的2016年,新泰材料的六氟磷酸锂年产能为1080吨,正在筹建6000吨六氟磷酸锂项目。

故事的走向未能偏离大多数人的猜测。2016年,新泰材料豪赚2.9亿元,较1.87亿元的承诺净利润多出了一个亿;2017年,新泰材料扣除非经常性损益后的净利润为1.54亿元,距离2.4亿元的承诺净利润有8600万元差距;2018年,新泰材料净利润进一步大幅下滑,当年扣除非经常性损益后的净利润为7017万元,只完成了承诺净利润(2.48亿元)的28%。

2019年上半年,按照此前约定,天际股份以1元的价格回购了新华化工等三名股东的5002.74万股股份,并予以注销,该笔股份占到回购注销前上市公司总股本的11.06%。

如果仅到此为止,仍然是一个“愿赌服输”的故事。然而,从公开信息来看,最迟在2020年下半年,新华化工扩建年产10000吨六氟磷酸锂的项目已启动,当年11月已经进行了公示。

行业周期提供了一种解释。据券商研究员介绍,作为电解液的核心材料,六氟磷酸锂的价格在2014年至2016年曾有过一波快速上涨,此后随着产能的扩张,价格一路调整,直到去年下半年,价格出现反弹,行业内一批龙头公司相继启动扩产。

另一种解释来自于当年相对宽松的并购条款。有接受采访的律师提出,新华化工等原股东关于避免同业竞争的承诺,其实已经留下了“后门”。

回查公告,新华化工等的具体承诺为,在持有天际股份股票期间,不从事对天际股份的生产经营构成或可能构成竞争的业务或活动,如违反上述承诺,将无条件放弃可能发生同业竞争的业务,或以公平、公允的价格,在适当时机将该等业务注入天际股份。

“如果违反了承诺,还可以把资产卖给上市公司,承诺成了一句空话。”该律师表示,在并购活动中如此约定,相当罕见。

监管部门也已注意到了此中蹊跷。深交所关注函也要求天际股份说明公司与新华化工及其实际控制人等相关方之间是否存在涉及上述项目的相关协议或其他利益安排,如有,需补充说明该等事项是否履行了必要的审议程序和信息披露义务。

据公开信息,在所持股票解禁后,新华化工一直在持续减持。今年1月至4月,新华化工及其一致行动人新昊投资累计减持天际股份595.42万股,占公司总股本的1.48%。

相关报道:

天际股份收关注函:被投资者质疑侵害上市公司利益

深交所向天际股份发出关注函

(文章来源:上海证券报)