【基金经理PK:董承非、傅鹏博、朱少醒、刘彦春等,谁更值得托付?】买基金就是选基金经理,什么样的基金经理值得托付?哪些基金经理值得你托付?怎么才能选到好的基金经理呢?2020金麒麟最佳基金经理评选,快给你心仪的基金经理投票吧!【投票】

记者 | 子鉴

5月16日,美国商务部网站发布了对华为新的制裁,升级了对华为的芯片限制。与中芯国际争取追赶台积电,上海微电子争取追赶荷兰ASML公司,华大九天、概伦电子等公司争取在芯片设计软件EDA领域有所突破一样,一家低调的公司在半导体电子特种气体领域同样承担着国产进口替代的民族使命,它就是即将登陆A股科创板的金宏气体。

金宏气体成立于1999年,是一家专业从事气体研发、生产、销售和服务的环保集约型综合气体供应商,目前已初步建立品类完备、布局合理、配送可靠的气体供应和服务网络,能够为电子半导体、医疗健康、新材料、新能源、高端装备制造等行业客户提供特种气体、大宗气体和天然气三大类100多个气体品种。公司研发的7N电子级超纯氨,被评为国家重点新产品,打破了国外技术垄断,填补了国内空白。公司主要客户包括京东方、TCL华星、中电熊猫以及知名集成电路厂商联芯集成、华力微电子、华天科技以及亨通光电、住友电工等知名厂商。

图1 金宏气体营收与利润情况

数据来源:公司招股书、wind

近几年是公司的高速发展时期,随着公司成长,公司业务规模不断扩大,公司营收与利润持续增长,营业收入从2016年的6.54亿元,增长到2019年的11.61亿元,增长77.52%,营业收入年复合增长率达21.08%,同期净利润增长更是爆发式的,由2016年的0.12亿元,增长到2019年的1.77亿元,增长了近14倍,净利润年复合增长率达到145.24%,显示出了非同一般的成长性。

图2 金宏气体毛利率与ROE情况

数据来源:公司招股书、wind

盈利能力方面,伴随着公司电子半导体领域的特种气体产品收入和占比逐年上升,以及公司超纯氨等产品上面的技术突破,公司盈利能力持续增强,公司毛利率由2016年的39.08%上升到2019年的48.59%,远高于同行业A股上市公司平均41.12%的毛利水平;公司公司净资产收益率增长更加明显,2016年公司ROE为2.55%,到2019年ROE增长至22.26%。

国内特种气体龙头,打破国外垄断

“简单的事情做到极致就不简单”,特种气体这事本身就不简单,做到极致就更难了。公司发展战略定位为纵横发展战略——纵向开发,横向布局,不断提高产品科技含量,做强优势气体产品,成为气体行业的领跑者。以公司研发的7N电子级超纯氨为例,我国特种气体领域长期被国外气体巨头垄断,公司研发的7N电子级超纯氨,纯度达到99.999998%,被评为国家重点新产品,并成功打破了国外技术垄断,填补了国内空白,创立了国家行业标准,真正实现了超纯气体的国产化、产业化。此外,公司拥有自主知识产权的产品高纯氧化亚氮、高纯氢气、高纯氮纯度均达到99.9999%,各项指标领先同业,并达到国际先进水平。公司创新研发的电子级二氧化碳、八氟环丁烷、笑气、氯化氢等各类电子级气体产品,品质和技术已达到替代进口的水平,为电子半导体高端制造客户提供了替代进口产品的新选择。

公司拥有150项专利,其中发明专利32项,主导或参与多项国家标准制定。通过在特种气体领域持续不断的技术研发,已经形成了电子级9N正硅酸乙酯、高纯氯化氢氯气、电子级5N溴化氢等多项储备技术,7N电子级超纯氨项目先后荣获“国家重点新产品”、“国家专利优秀奖”等奖项,并被中国半导体行业协会评为“中国半导体创新产品和技术”,入选了“国家火炬计划”。

目前公司已向全国主要的液晶面板生产商京东方、TCL华星、天马微电子,以及知名集成电路厂商联芯集成、华润微电子、华天科技等供货。公司对国内LED芯片行业上市公司实现100%全覆盖,对国内前十五大光伏企业的覆盖率超过50%,与亨通光电、住友电工等全球光纤光缆十强企业均建立了合作关系。

进口替代与未来成长空间巨大

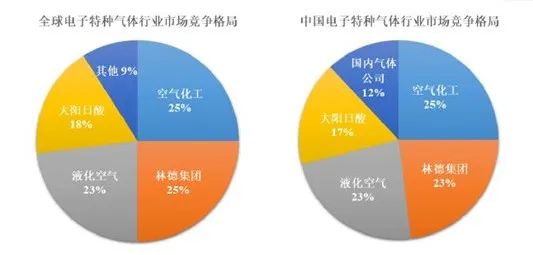

电子气体是仅次于大硅片的第二大需求的半导体材料,电子气体在2016年的半导体材料市场占比达14%。根据SAI公司的统计数据,2018年全球半导体用电子气体市场中,空气化工、普莱克斯、林德集团、液化空气和大阳日酸等五大公司控制着全球90%以上的市场份额,形成寡头垄断的局面。在国内市场,海外几大气体巨头控制了88%的份额,我国电子特种气体对外资企业和进口产品依赖严重。

图3 全球与中国电子特种气体行业市场竞争格局

数据来源:立鼎产业研究中心,前瞻产业研究院

近年来以公司产品为代表的一些电子气体实现了国产化,如超纯氨、氧化亚氮、氟碳类气体等,逐渐转变为由内、外资气体公司共同供货,并部分实现了进口替代,公司超纯氨产品国内市场份额占比超过50%。而根据中国半导体行业协会统计的数据,2018年我国电子特种气体的市场规模为121.56亿元,据此估算,公司电子特种气体在国内的市场占有率为2.73%,公司目前的总体市场占有率还较低,与跨国公司相比业务规模还比较小,未来随着我国电子半导体、医疗健康、新材料、新能源、高端装备制造等新兴应用领域的快速发展,国内特种气体市场将进一步扩大,公司通过持续技术研发、扩建产能等,不断打破特种气体的外资垄断与制约,未来进口替代与成长空间巨大。

(文章提及内容均来源于公开信息,不构成实质性投资建议,据此操作风险自担。)

- 证券市场红周刊 广告-