从5月开始进入震荡调整的债市,6月头几天又出现波动?这次债市调整的原因究竟是什么?它还能不能“好”了?

看债券市场的“好坏”,比较常用的指标是十年期国债/国开债收益率。而债券的价格和收益率负相关,简单理解就是:债券收益率越高,债券价格越低。

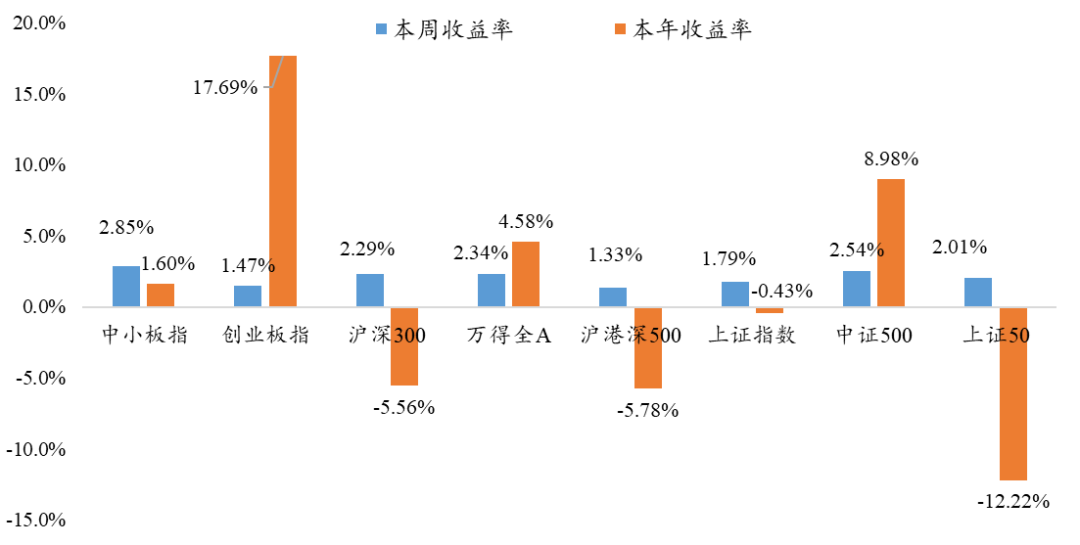

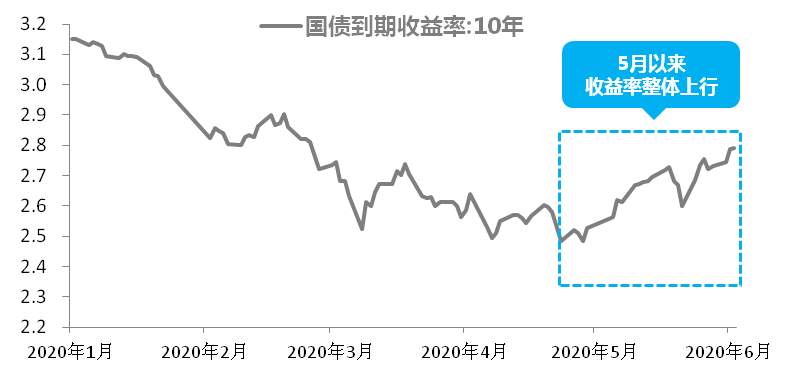

以十年期国债收益率为例,可以看到:今年年初至4月底,十年期国债收益率整体是向下趋势,债市同期表现也非常亮眼。5月以来,十年期国债收益率整体呈现向上趋势,债基的表现就不是那么稳定了。

数据来源:wind,长安基金编辑

那是什么影响了债券收益率?或者说分析债市的后续发展方向,主要看什么因素?我们主要还是关注政策面与基本面(宏观经济走势)。

No.1

政策面

货币宽松基调不变,政策工具或更灵活

6月1日晚,央行宣布新创设两个直达实体经济的货币政策工具,重点为中小微企业提供贷款与金融扶持。

市场普遍认为这表明了央行在货币政策上有所克制,市场之前对于短期内出台全面宽松刺激政策的乐观预期得到修正,受此直接影响,从6月2日也就是本周二开始,债市连续波动,震荡短期加剧。

但同时,在6月2日的央行新闻发布会上,央行表态该两项新政策工具与现有的货币政策工具、降息降准政策工具并不矛盾,中国的货币政策工具仍然具有空间。我们认为现阶段货币政策并未出现转向,货币宽松的基调仍将持续,相关政策或许更加灵活。

No.2

基本面

经济复苏力度较弱,大环境依旧利好债市

从经济形势出发,虽然复工复产正在推进,但我们需要用更中长期的眼光去看待公共卫生事件带来的内外影响,经济还是承受一定的下行压力,当前企业的投资意愿仍待加强,居民收入和就业也还面临压力,在这样的大环境下,我们认为债市短期虽有扰动,但发展方向未变。

我们再回到市场本身,因为多种因素的共同作用,5月到6月整个债市是出现了较为深度的调整,绝大多数的纯债基净值都连续下跌,这样的调整幅度也的确超出了市场上很多人的预期。

但调整过后,债市的风险已经有所释放,在现在这个位置上,债基的配置价值反而显现,相对来说,我们依旧更看好3年期、5年期的中期债券品种。

我们的持有人中,有一些朋友是已经持有债基或偏债基较长时间了,对其近期表现感到失望;还有些朋友可能是在前段时间债基表现亮眼时买入,紧接着面临了债基连续调整的局面。对于这样的朋友,之后的投资何去何从,我们更多还是建议根据你们能承受的风险水平来判断。

首先,无论在哪种市场情况下,在我们个人的投资组合中,总是需要综合考虑追求回报的资产与追求稳健的资产,只是会根据行情的变化、可以接受的风险水平,去动态调整这些不同定位的资产的比例。

第一种场景:如果是愿意做长期资产配置的朋友,债基或偏债基就属于追求稳健的资产,是适合朋友们中长期放在投资组合中的基础型品种。虽然历史上来看,债券型基金也有涨有跌,但长期来看的确是总体向上的,有能力为投资者带来长期持续稳健的回报。虽然短期内债基的确在承受波动,但我们认为下行空间有限,并不建议投资者在支持债市发展的格局未变的情况下,频繁切换交易。

第二种场景:如果是希望短期博取更高收益空间的朋友,在自身能够承受更高风险的基础上,可以考虑拿出一定比例资金选择较优质的偏股类产品,通过配置这些追求回报的资产来追求提升整个投资组合的回报空间。

风险提示:上述观点仅代表长安基金观点,不构成针对个人的投资建议,也不表明本公司对市场做出任何判断或任何倾向意见。投资人应谨慎投资,并根据风险自担的原则,自行承担投资风险。基金有风险,投资需谨慎。

我知道你“在看”哟~