投资要点

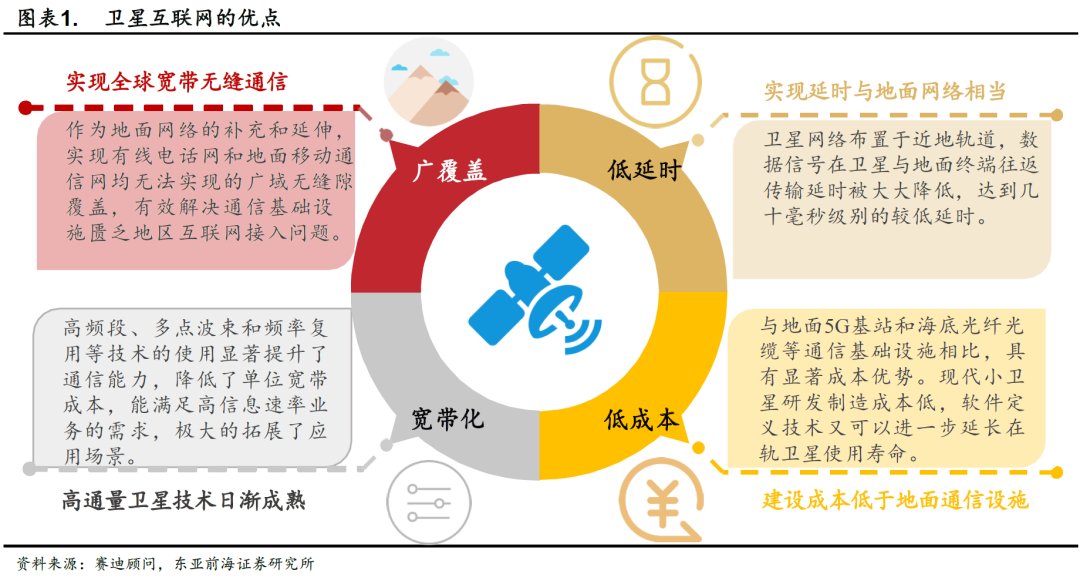

卫星互联网主要是指以通信卫星为接入手段的互联网宽带服务模式。卫星互联网通过发射一定数量的卫星形成规模组网,从而辐射全球,构建具备实时信息处理的大卫星系统,是一种能够完成向地面和空中终端提供宽带互联网接入等通信服务的新型网络,具有广覆盖、低延时、宽带化、低成本等特点。

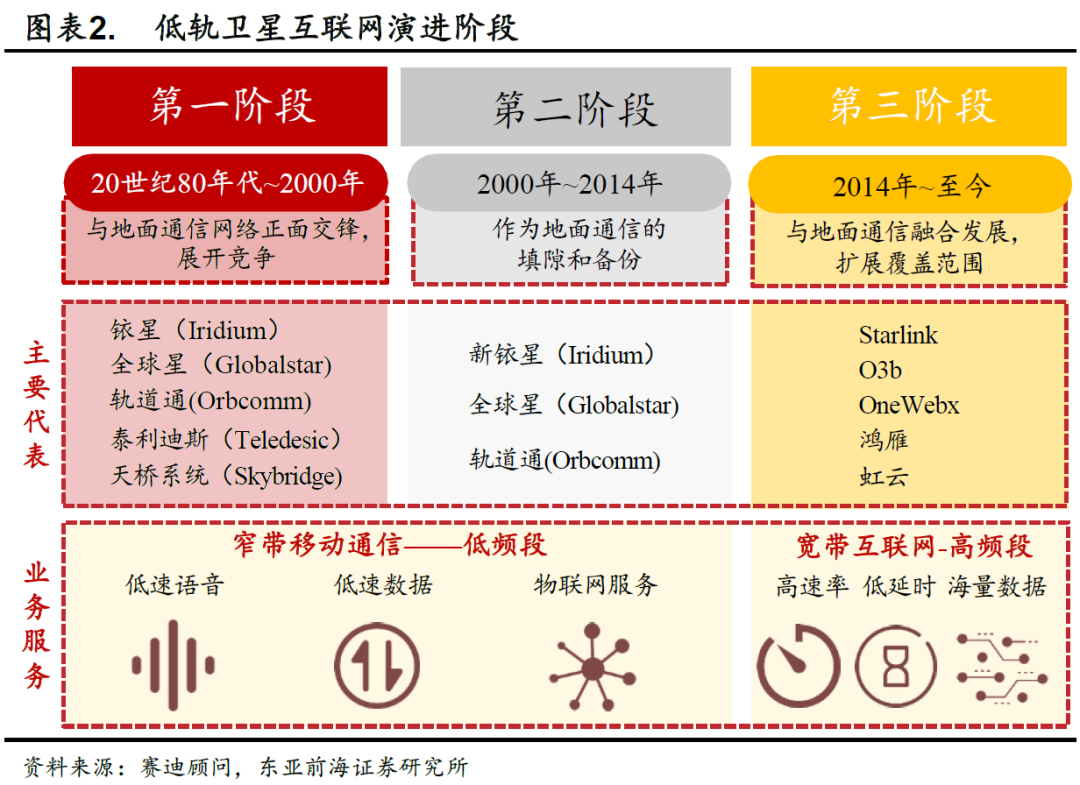

卫星互联网从上世纪80年代开始发展,到现在主要经历了三个发展阶段。第一阶段:20世纪80年代-2000年,与地面通信网络竞争阶段,以摩托罗拉公司“铱星”星座为代表的多个卫星星座计划提出,“铱星”星座通过66颗低轨卫星构建一个全球覆盖的卫星通信网。第二阶段:2000年-2004年,对地面通信网络补充阶段。以新铱星、全球星和轨道通信公司为代表,定位主要是对地面通信系统的补充和延伸。第三阶段:2014年至今,与地面通信网络融合阶,以一网公司(OneWeb)、太空探索公司(SpaceX)等为代表的企业开始主导新型卫星互联网星座建设。

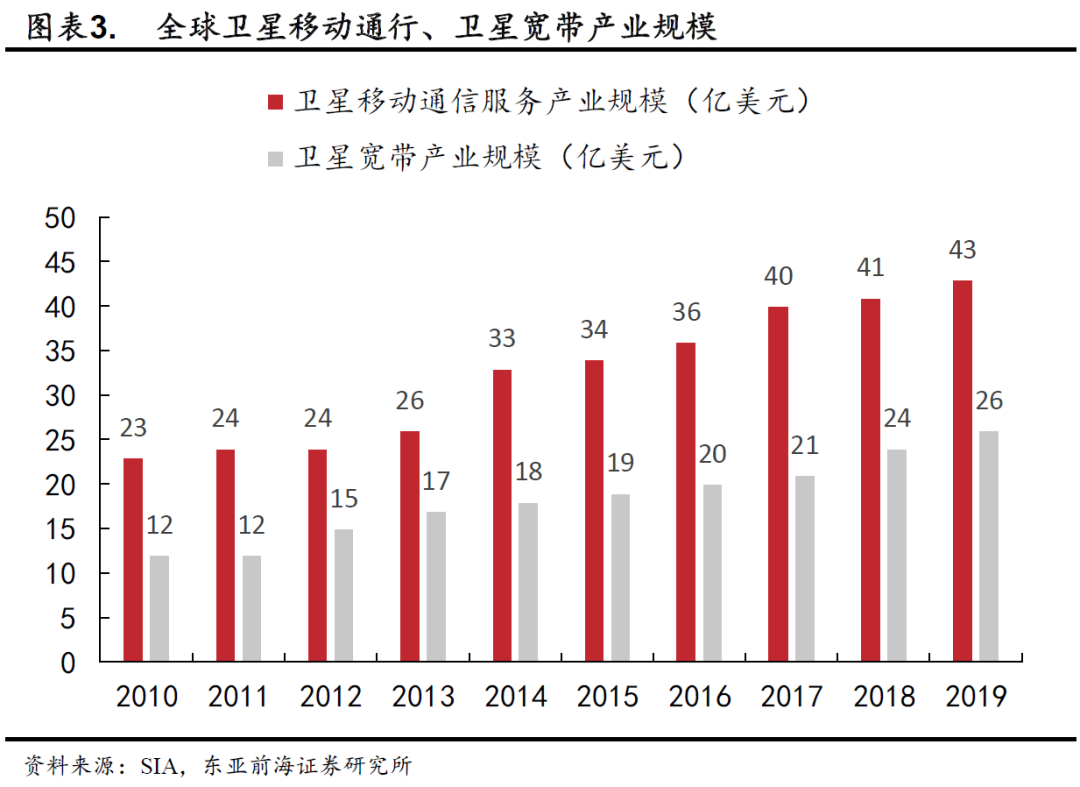

全球卫星互联网产业规模稳定增长,未来商用化发展还有很大的空间。2010-2019年全球卫星移动通信服务和卫星宽带产业规模呈稳定增长趋势,根据美国卫星工业协会(SIA)的数据,全球卫星宽带收入从2010年的12亿美元增长至2019年的26亿美元;全球移动卫星通信从2010年的23亿美元增长至2019年的43亿美元,移动卫星通信的增长主要来自移动数据业务的增长。尽管这两块业务保持稳定增长,但收入总和仅69亿美元,占整个卫星服务业收入的比例仅5.3%,未来商用发展还有很大的发展空间。

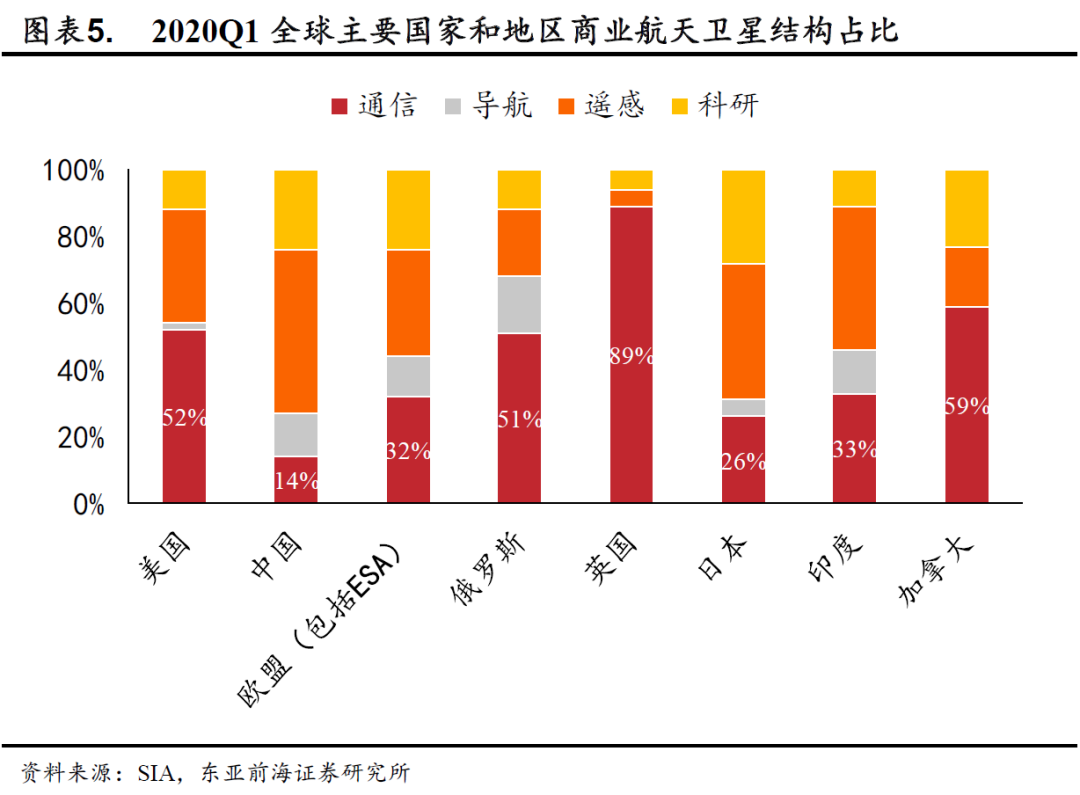

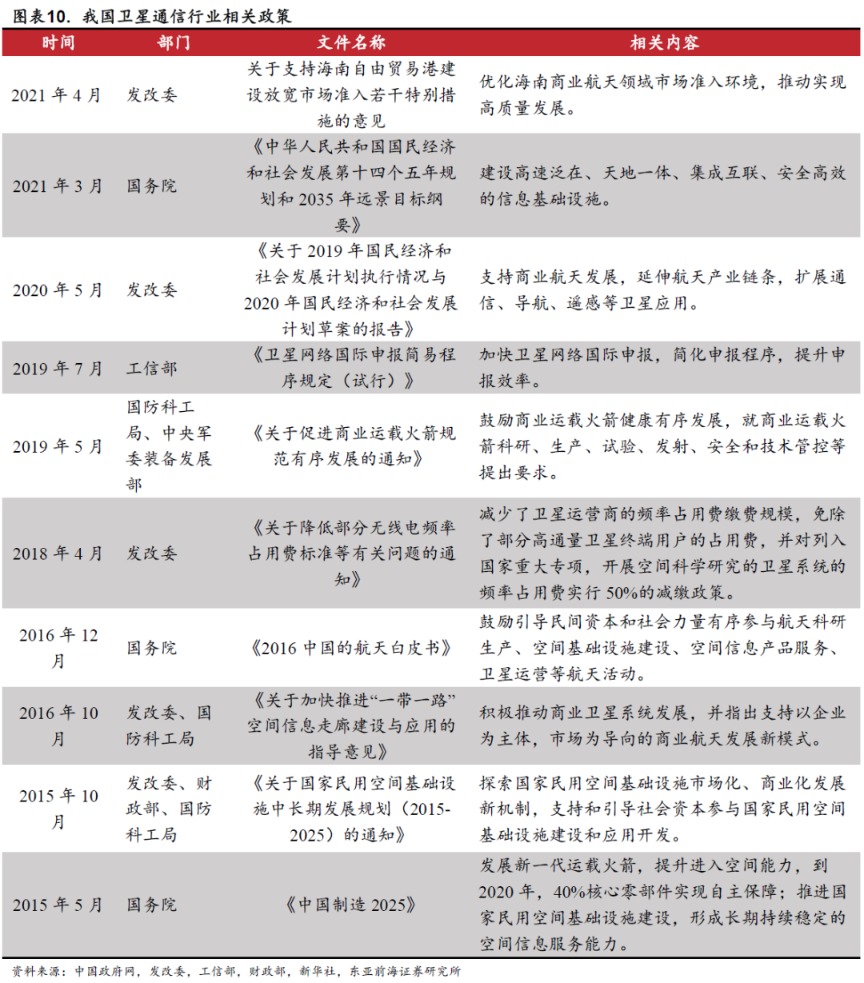

我国商业航天卫星中用于通信领域的比例较低,随着卫星互联网纳入“新基建”范畴以及一系列产业政策的出台,我国卫星互联网建设进入加速期。根据赛迪数据,截至2020Q1,中国商业航天卫星中用于通信领域的比例仅为14%,与欧美等国家和地区相比明显较低。2020年4月20日,国家发改委例行新闻发布会上首次明确“新基建”范围,卫星互联网与5G、物联网、工业互联网一并列为新基建中的通信网络基础设施。同时,“十四五”规划和2035年远景目标纲要也提出,建设高速泛在、天地一体、集成互联、安全高效的信息基础设施。据新华网2020年9月报道,随着国家商业航天政策的密集出台和立法的加快,近年来国内商业航天活动持续快速有序推进,中国航天科技集团八院科技委秘书长潘军表示,保守估计,未来5-10年,我国商业小卫星的发射需求量将超4000颗,商业卫星制造的需求呈现爆发式增长。随着卫星互联网的快速发展,重点关注具有稀缺性的行业龙头标的。

风险提示

相关产业政策推行不及预期,技术路线推进出现重大变化,宏观经济不及预期。

正文

01

卫星互联网产业稳定增长,商用化发展未来可期

卫星互联网主要是指以通信卫星为接入手段的互联网宽带服务模式。卫星互联网通过发射一定数量的卫星形成规模组网,从而辐射全球,构建具备实时信息处理的大卫星系统,是一种能够完成向地面和空中终端提供宽带互联网接入等通信服务的新型网络,具有广覆盖、低延时、宽带化、低成本等特点。目前卫星互联网较多的是指利用地球低轨道卫星实现的低轨宽带卫星互联网。地面网络靠基站通信,卫星互联网则是基于卫星通信技术接入互联网,好比将地面的基站搬到了太空中,每一颗卫星就是一个移动的基站。

卫星互联网从上世纪80年代开始发展,到现在主要经历了三个发展阶段。第一阶段:20世纪80年代-2000年,与地面通信网络竞争阶段,以摩托罗拉公司“铱星”星座为代表的多个卫星星座计划提出,“铱星”星座通过66颗低轨卫星构建一个全球覆盖的卫星通信网。这个阶段主要以提供语音、低速数据、物联网等服务为主。随着地面通信系统快速发展,在通信质量、资费价格等方面对卫星通信全面占优,在与地面通信网络的竞争中宣告失败。第二阶段:2000年-2004年,对地面通信网络补充阶段。以新铱星、全球星和轨道通信公司为代表,定位主要是对地面通信系统的补充和延伸。第三阶段:2014年至今,与地面通信网络融合阶,以一网公司(OneWeb)、太空探索公司(SpaceX)等为代表的企业开始主导新型卫星互联网星座建设。卫星互联网与地面通信系统进行更多的互补合作、融合发展。卫星工作频段进一步提高,向着高通量方向持续发展,卫星互联网建设逐渐步入宽带互联网时期。

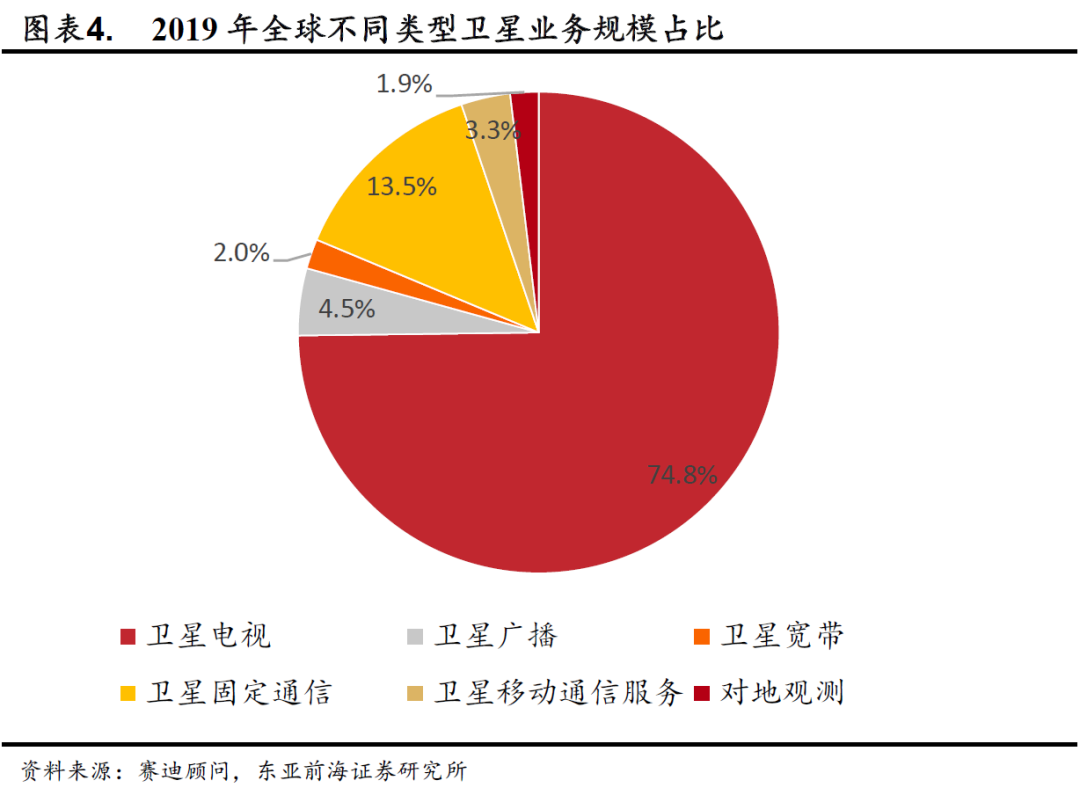

全球卫星互联网产业规模稳定增长,未来商用化发展还有很大的空间。卫星服务业包括卫星电视直播、卫星音频广播、卫星宽带、转发器租赁、管理网络服务、卫星移动通信业务及对地观测业务。2010-2019年全球卫星移动通信服务和卫星宽带产业规模呈稳定增长趋势,根据美国卫星工业协会(SIA)的数据,全球卫星宽带收入从2010年的12亿美元增长至2019年的26亿美元;全球移动卫星通信从2010年的23亿美元增长至2019年的43亿美元,移动卫星通信的增长主要来自移动数据业务的增长。尽管这两块业务保持稳定增长,但收入总和仅69亿美元,占整个卫星服务业收入的比例仅5.3%。目前卫星通信存在速度低、容量低、延时长,成本高、应用群体有限等问题,未来商用发展还有很大的发展空间。

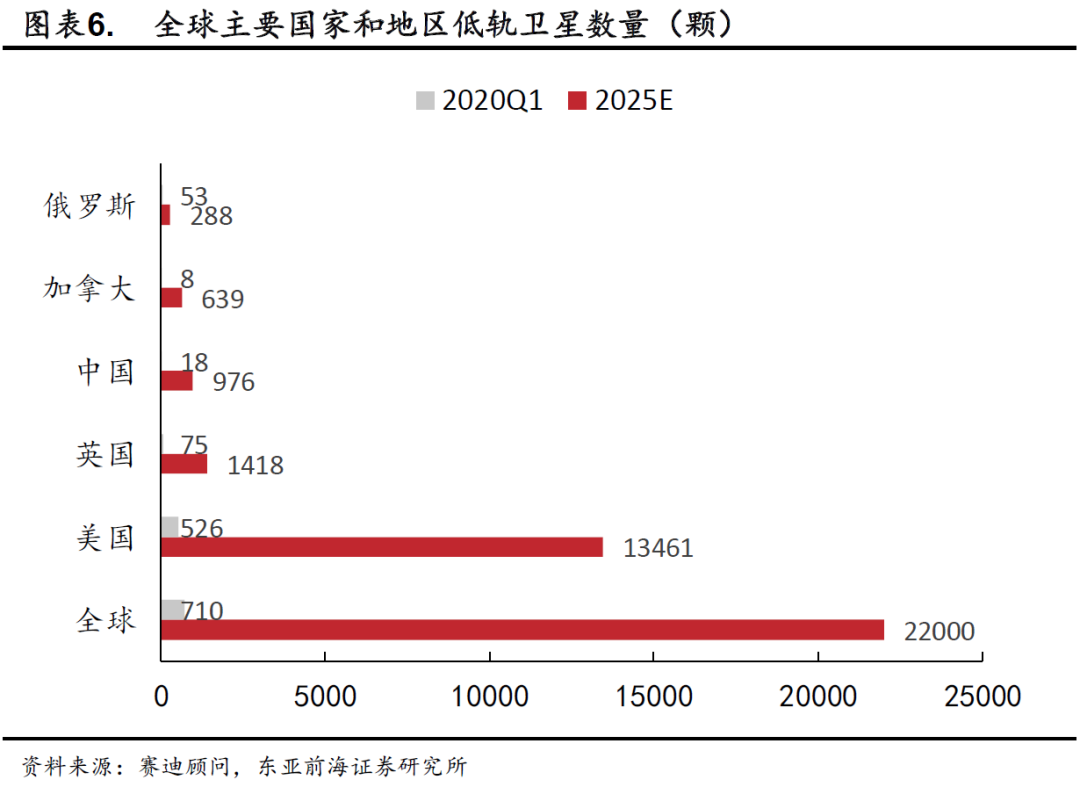

我国商业航天卫星中用于通信领域的比例较低,随着卫星互联网纳入“新基建”范畴,我国卫星互联网建设进入加速期。商业航天卫星主要包括通信、导航、遥感以及科研等四大应用方向。根据赛迪数据,截至2020Q1,中国商业航天卫星中用于通信领域的比例仅为14%,与欧美等国家和地区相比明显较低。2020年4月20日,国家发改委例行新闻发布会上首次明确“新基建”范围,卫星互联网与5G、物联网、工业互联网一并列为新基建中的通信网络基础设施。同时,“十四五”规划和2035年远景目标纲要也提出,建设高速泛在、天地一体、集成互联、安全高效的信息基础设施。根据赛迪数据的预测,到2025年我国商业航天低轨卫星数量将由2020Q1的18颗增加至976颗,政策的力量和市场的需求正催生一个庞大的空天产业集群,同时,5G技术也为卫星互联网的发展提供了更多可能,卫星互联网正加速走向产业化。

02

产业政策持续发力,我国卫星互联网建设进入加速期

卫星互联网产业链主要包含了卫星制造、卫星发射、地面设备、卫星运营及服务四大环节。其中卫星制造环节主要包括卫星平台、卫星载荷。卫星平台包含结构系统、供电系统、推进系统、遥感测控系统、姿轨控制系统、热控系统以及数据管理系统等;卫星载荷环节包括天线分系统、转发器分系统以及其它金属/非金属材料和电子元器件等。卫星发射环节包括火箭制造以及发射服务。地面设备主要包括固定地面站、移动式地面站(静中通、动中通等)以及用户终端。固定地面站包括天线系统、发射系统、接收系统、信道终端系统、控制分系统、电源系统以及卫星测控站和卫星运控中心等;移动站主要由集成式天线、调制解调器和其它设备构成;用户终端包含设备上游关键零部件及下游终端设备。卫星运营及服务主要包含卫星移动通信服务、宽带广播服务以及卫星固定服务等。

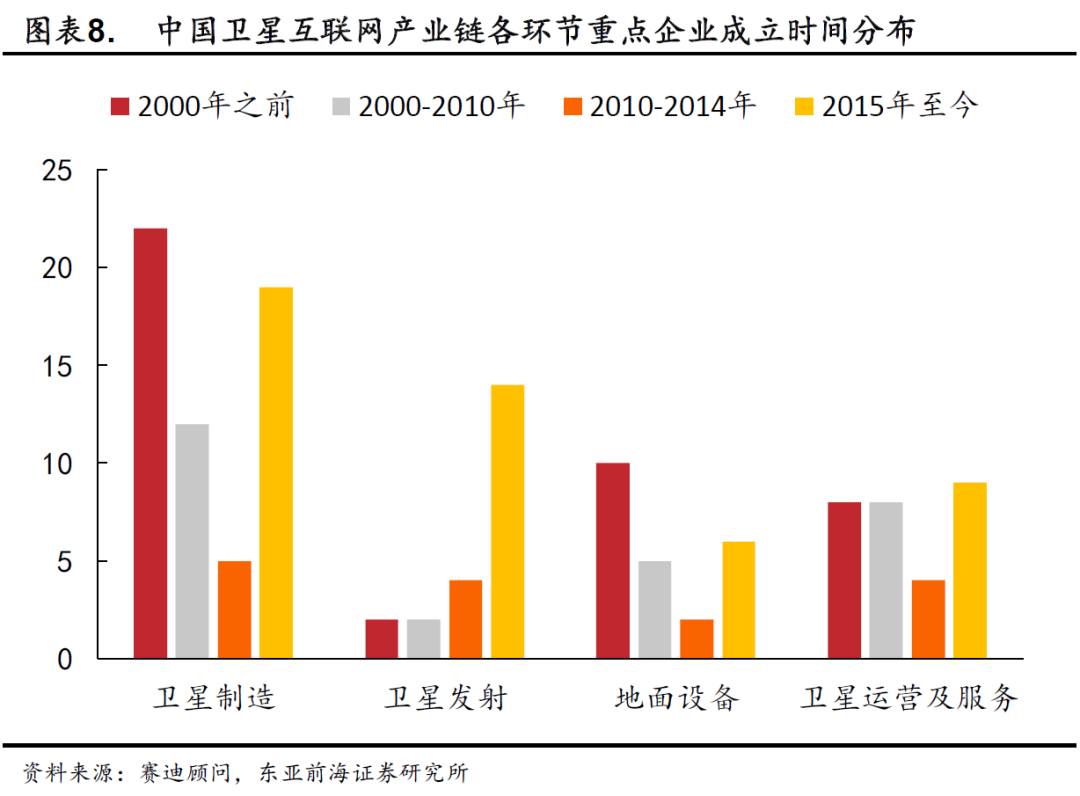

在国家宏观政策的支持下,我国卫星互联网产业链各环节注册企业数量近五年快速增长。2015年,由国家发展改革委、财政部、国防科工局联合印发了《国家民用空间基础设施中长期发展规划(2015-2025年)》,文件指出支持民间资本投资卫星研制和系统建设。在政策的支持下,卫星互联网产业链各环节注册企业数量近五年快速增长,其中在卫星发射环节,长征系列、快舟系列火箭提供的发射服务供不应求,民营火箭公司迅速崛起,2015年之后注册成立的火箭公司(属于产业链-卫星发射环节)数量呈现井喷式增长。卫星制造环节,虽然主力卫星制造大厂仍然是国有企业,但是近五年是中国进入21世纪以来新成立卫星制造企业数目最多的五年。地面设备和卫星运营服务环节,由于中国遥感、导航领域地面设备和运营服务市场规模不断扩大,形成了一大批地面设备商和运营服务商,这些成立较早的企业多年来一直从事商业航天领域应用开发,并积极布局卫星互联网地面建设与运营服务。这些已有企业和近年来新注册的企业将共同推进中国卫星互联网产业发展进程。

目前,OneWeb、O3b、SpaceX、Telesat等多家国外企业已提出卫星互联网计划。其中,O3b星座系统是目前全球唯一一个成功投入商业运营的中地球轨道(MEO)卫星通信系统;SpaceX公司是全球迄今为止拥有卫星数量最多的商业卫星运营商,其部署的Starlink星座组网即将完成。

随着一系列政策文件落地,卫星互联网将迎来广阔的应用场景。继2020年卫星互联网首次被纳入“新基建”范畴后,“十四五”规划和2035年远景目标纲要也提出,建设高速泛在、天地一体、集成互联、安全高效的信息基础设施。2019年,中国电科天地一体化信息网络重大项目试验试用系统第一阶段研发完成,由中国电科54所牵头研制的“天象”试验1星、2星发射成功,是我国首个实现传输组网、星间测量、导航增强、对地遥感等功能的综合性低轨卫星。2021年,我国将发射天地一体主干网双星,启动“天网地网”阶段建设。预计2025年,我国天基网络初步形成能力,并与地面网络互联互通。天地一体化信息网络由天基骨干网、天基接入网、地基节点网组成,并与地面互联网和移动通信网互联互通,建成“全球覆盖、随遇接入、按需服务、安全可信”的天地一体化信息网络体系。建成后,将使中国具备全球时空连续通信、高可靠安全通信、区域大容量通信、高机动全程信息传输等能力。据新华网2020年9月报道,随着国家商业航天政策的密集出台和立法的加快,近年来国内商业航天活动持续快速有序推进,中国航天科技集团八院科技委秘书长潘军表示,保守估计,未来5-10年,我国商业小卫星的发射需求量将超4000颗,商业卫星制造的需求呈现爆发式增长。

近期随着产业政策的不断推进,卫星互联网有望进入快速发展阶段,投资者者可以重点关注行业内有望受益的龙头公司,建议关注:中国卫通、中国卫星、和而泰等。中国卫通:公司是我国唯一拥有自主可控商用通信广播卫星资源的基础电信运营企业,在国内市场具有绝对竞争优势。公司目前运营15颗通信卫星,其中包括2颗高通量卫星,并预计将在2021-2023年间发射至少6颗新卫星。中国卫星:公司作为航天科技集团公司下属空间技术研究院的重要上市公司平台,公司致力于从事航天产业,具有天地一体化综合信息系统的设计、研制、集成和运营服务能力。和而泰:公司2018年收购钺昌科技成功切入毫米波射频芯片赛道,目前广泛应用于卫星遥感、卫星导航等领域。除此之外,低轨卫星互联网、5G毫米波通信两个领域国外进展迅速。

03

风险提示

相关产业政策推行不及预期,技术路线推进出现重大变化,宏观经济不及预期。

(文章来源:易斌策略研究)