市场综述

我们判断市场风格之间的估值差异正在收敛。看三个典型阶段。第一阶段,2月初至2月下旬海外疫情爆发前,国内疫情见拐点,成长与周期风格反弹居前,科技周期上行与经济弱复苏的主线仍在。第二个阶段,海外疫情爆发后直至海外金融危机预期发酵前,内需型消费领涨,而受海外影响较大的成长靠后,表明海外疫情与外需担忧成为首要变量。第三阶段,海外政策超预期以及各国疫情见拐点,全球股市持续反弹,内需型消费仍旧领涨。对比后可得外需以及中美间的新变化是市场首要关注的风险。我们认为,随着上述风险逐步消化,风格间估值差异扩大,特别是考虑到全球大类资产反映的经济复苏预期,受损的可选消费、科技以及处于绝对低位的金融均存在配置价值。

图1:上述三个阶段中五大市场风格涨跌幅情况

数据来源:Wind,东海基金

*风格使用中信风格指数。

对于可选消费而言,有以下几个逻辑支撑:一是,地产、汽车、家电等大宗消费(顺序有先后)已较好修复,但如航空、餐饮、旅游、家居等小额可选消费修复力度仍不足。海外疫情逐步解除或影响国内消费心理“质变”,地产销售恢复至正常水平也将施加积极影响。二是,本轮宽货币向宽信用传导的过程,用于抵补实体与居民现金流损失的金融与财政政策效果将逐步显现。随着“稳就业”政策深化,实体部门现金流二次恶化的风险在减小。“稳就业”就是在稳定消费能力。三是,疫情期间,居民收入与支出的增速差扩大至10%,1至4月居民存款增加5万亿以上。参考03年疫情(9月后),居民消费存在报复性增长的可能性。前期储蓄率提升或支撑后续消费反弹。四是,目前可选消费与必选消费的估值差处于历史较低位置。

图2:2020年1-4月,新增居民与企业存款分别超过5万亿与3万亿

数据来源:Wind,东海基金

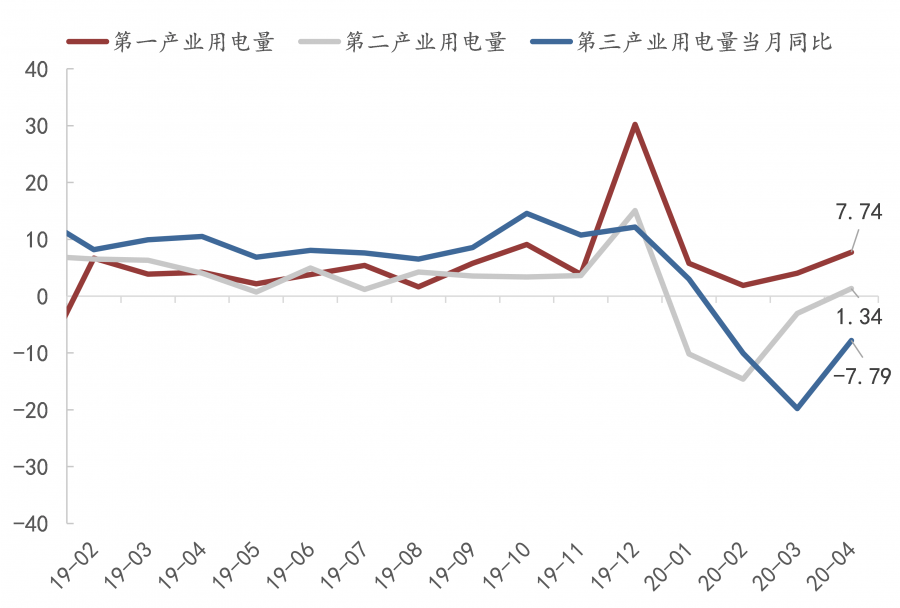

图3:用电量数据显示消费与服务行业需求仍有较大修复空间

数据来源:Wind,东海基金

对于科技行业而言,有以下几个逻辑支撑:一是,德国、法国等主要经济体复工后疫情未出现明显反弹。海外高频经济指标修复,海外资产走势反映疫情的影响趋弱。尽管二季度出口增速仍会经历下滑,但最大担忧时候已经过去。二是,就国内而言,科技行业疫情后复苏较快。4月TMT利润增速扩大至76%,投资增速也转正。科技行业盈利趋势将恢复向上,科技周期上行主线有望回归。三是,本次两会重点提“两新一重”建设,即包括新基建、5G应用拓展以及鼓励新能源汽车。目前5G与新能源行业政策均处于上行周期,市场主体(如腾讯、阿里、国家电网等)在新基建等方面的资本支出预期不断上调。四是,流动性环境维持宽松(最宽松时候可能已经过去)以及通胀处于低位,对本就不贵的TMT行业估值有支撑。创业板注册制推进,海外科技公司回家等因素将支撑优质科技公司估值溢价。五是,尽管中美有噪音,但第一阶段协议的落实对特朗普政府很重要。“进口替代”逻辑将不断深化。六是,消费属性较强的科技行业有望受益于疫情后的消费修复。

图4:2020Q1季报显示TMT盈利整体受损,但后续上升趋势有望延续

数据来源:Wind,东海基金

图5:反映美国消费与生产活动的经济高频指数WEI已开始低位筑底

数据来源:纽约联储,东海基金

对于金融行业而言,有以下几点逻辑支撑。其一,2020Q1大金融行业盈利趋势同必须消费相似,并未出现明显恶化。若市场指数继续上行,通过低估值板块补涨驱动或是合理选项。在当前,券商与银行等板块似期权。其二,尽管不良率存在担忧,但经济弱复苏状态明确。近来一系列货币政策体现出“量”升,“价”下行边际走弱迹象,银行净息差或难以再大幅下行。信用扩张周期银行将受益于“量”的提升,宽信用使得银行与经济与荣俱荣。其三,市场继续上行必然对应着向下(基本面等)风险的解除,成交量逐步放大将有利于券商月度环比业绩改善。同时,券商有望迎来创业板注册制推进以及部分板“T+0”机制放开等政策催化。其四,利率下行动能边际趋缓以及可选消费属性有利于保险行业估值修复。其五,大金融板块估值均处于历史最低位置附近。

图6:低位板块补涨,市场结构优化,市场进一步上行动力才会增加

数据来源:Wind,东海基金

最后,对于货币政策,我们的判断是已经由应对危机的非常态宽松转向常态化宽松,利率维持低位(或相对抬高),注重信用传导的组合对股市仍旧偏积极。政府工作报告强调全年货币与社融增速高于去年值,信用扩张周期并未结束。但考虑到海内外疫情影响逐渐过去,过于宽松的流动性增加了金融市场杠杆,货币政策已经边际做出调整。于是,新推出的创新货币政策工具聚焦于小微企业信用贷款以及还本付息问题,政策的结构变化压缩了全面宽松的空间。正如我们此前周观点所分析的,受益于宽信用的行业可能取得阶段性超额收益。

风险提示:美国政府转移国内矛盾;疫情形势超预期;国内对冲政策不及预期等。

权益类基金经理观点

从美国非农数据来看,5月新增非农就业人数250万人,环比4月减少2070万出现明显的改善迹象,且大幅好于市场预期的减少750万,市场可能低估了欧美复工复产、劳动力市场恢复以及需求修复的速度。另外,欧盟计划发行7500亿欧元共同债券、欧央行加码6000亿欧元PEPP购买等政策的积极实施也令欧洲下行的尾部风险显著减小。受此影响,短期市场情绪在一定程度上会有所回暖,上周外盘也出现大幅度上涨。但我们仍需看到,美国当日新增病例仍有2万左右,在快速复工的背景下,美国未来依然存在二次爆发的可能性。对此我们应当维持一定的警惕性。

国内情况,5月国内的生产生活活动进一步回归正常。从国内5月的部分经济数据来看,由于可能存在赶工等因素,供给端的生产或恢复较快,但相比之下需求端恢复较慢,特别是聚集类消费仍受到一定抑制,社会消费的复苏整体进度可能受到拖累。目前市场最重要的关注点在于外需的恢复及中美间产生的新变化。我们认为,海外疫情或有反复,但是随着政府认真程度的提高及对疫情认识的加深,趋势一定是向着好的方向发展的,伴随着国外复工复产的持续推进,外需可能会持续修复向好;此外,我们判断中美之间的争端演化为全面摩擦的可能性较小,可能主要集中在科技等几个少数领域,且摩擦有可能趋于常态化和反复化,随着时间的增长,市场对此类噪声的韧性可能会变强。

从市场的角度来看,短期市场情绪有所回暖,此前受损的可选消费、科技以及处于绝对低位的金融均存在配置价值。我们将持续重点关注相关板块业绩优秀的公司,择机参与市场投资。

固收类基金经理观点

一、资金面走势分析

本周央行缩量开展了7天期逆回购操作,公开市场净回笼资金4500亿元。央行公告称为对冲公开市场逆回购到期、金融机构缴存法定存款准备金等因素的影响,维护银行体系流动性合理充裕,以利率招标方式开展逆回购操作(上周公告为对冲政府债券发行、企业所得税汇算清缴等因素的影响,维护银行体系流动性合理充裕,以利率招标方式开展逆回购操作)。周内资金面波动加大,跨月后资金价格大多下行,其中短端隔夜和7天利率分别较上周末下行53BP和36BP至1.61%和1.86%;中长端14天和21天利率分别较上周末下行25BP和上行60BP至1.94%和2.28%。

二、现券走势分析

5月官方制造业PMI略低于预期,财新制造业PMI超预期上行,二者均处于荣枯分界线以上;央行创设两项直达实体经济的货币政策工具,助力宽信用的推进;监管层表示将严查资金套利行为,确保信贷资金流向实体经济领域。受上述因素影响,周内债券收益率大幅上行,中债综合全价总值指数较上周末下行0.90%。利率债收益率曲线继续大幅平坦化上行,中短端利率上行幅度非常大,隐含税率走阔;信用债收益率曲线也大幅平坦化上行,信用利差变化不一,其中1年、3年、5年、7年和10年的国债收益率分别收于2.08%、2.39%、2.53%、2.90%和2.85%,分别较上周末上行48BP、50BP、31BP、26BP和14BP;1年、3年、5年和7年的AA+中期票据收益率分别收于2.69%、3.31%、3.92%和4.23%,分别较上周末上行51BP、40BP、29BP和14BP。

三、债市投资策略思考

周内债市继续超预期大幅调整,中短端利率上行幅度非常大,收益率曲线快速熊平,显示出市场在对利率中枢重新定价。由于前期资金面大幅宽松,市场资金利率大幅度低于政策性基准利率,DR007与央行7天期逆回购利率的偏离幅度逐渐加大,二者利差最高近100BP。在持续较低的资金环境下,资金套利、资金空转等行为逐渐出现,这对政策的传导效果和金融市场稳定造成了负面影响。近期有媒体报道,监管部门对结构性存款套利开展了摸排调查,并对部分银行进行了窗口指导。同时,央行在公开市场的资金投放节奏也明显放缓,并创新直达实体经济的货币政策工具,宽信用政策的推进力度进一步加大,债市关于宽松货币政策的预期与央行的实际政策之间产生了较大偏差,债市交投情绪趋于谨慎。

总体来看,虽然当前利率中枢有上行回归的需求,但考虑到本轮逆周期调节政策的扩张路径和可能边界,

后期生产与需求的可持续修复时间尚待观察。加之,当前正处于财政政策发力的阶段,货币政策转向收紧的概率较低,预计货币政策总体仍将维持宽松的方向,政策性基准利率将继续维持在相对低位,因此本阶段利率的上行空间或相对有限,资金利率将逐渐回归至政策性基准利率附近。

由于短期市场关于政策节奏、经济复苏的预期与现实情况可能存在偏差,因此需要等待更多的政策信号和经济数据的出现以修正预期,建议等待机会。

投资名言

耐心与机会的结合是非常美好的。我的祖父教导我,机会不常有,但当它来临时,一定要做好准备并且抓住它。

——查理·芒格

数据截止时间:2020年6月7日

风险提示

本文相关观点不代表任何投资建议或承诺。东海基金管理有限责任公司(以下简称“本公司”)或本公司相关机构、雇员或代理人不对任何人使用此全部或部分内容的行为或由此而引致的任何损失承担任何责任。未经本公司事先书面许可,任何人不得将此报告或其任何部分以任何形式进行派发、复制、转载或发布,或对本专栏内容进行任何有悖原意的删节或修改。基金有风险,投资需谨慎。