全民买基金的时代来临,如何破解“基金赚钱,基民不赚钱”怪圈?如何助力广大投资者玩转基金?7月17日(周六)新浪财经2021基金嘉年华在深圳举行,大佬教你“搞钱”,劲爆盲盒大奖,有趣有料游戏,等你来!【名额有限,报名入口】

原标题:风口上的三只大牛债奔袭而至!来源:基少成多

一、6月8日可转债打新

捷捷转债,半导体-芯片、汽车电子,申购代码370623,交易代码123115,黄金级,转股价值107.69元,按当前情况预计每签可以盈利320元,建议顶格申购。

可比转债:韦尔转债、立讯转债。

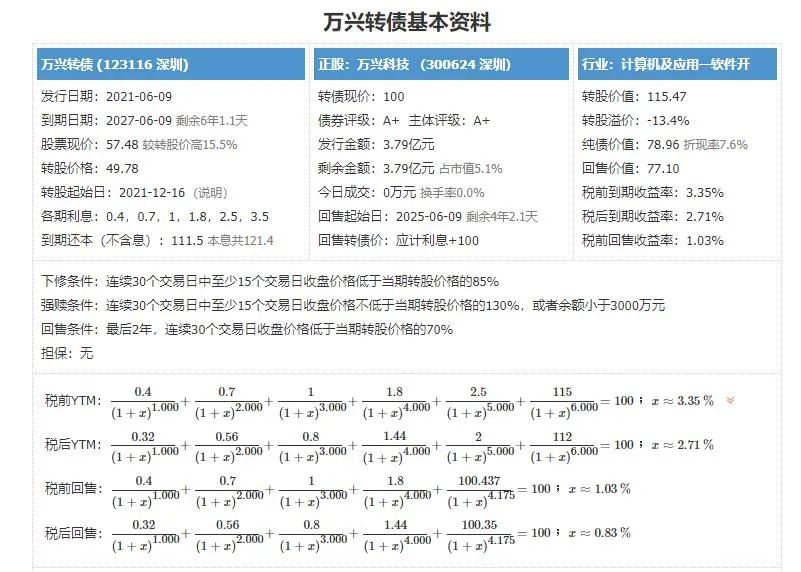

二、6月9日可转债打新——万兴转债(类黄金级)

万兴转债,申购代码370624,交易代码123116。

整体评级:类黄金级,转股价值115.47元,按当前情况预计每签可以盈利240元,建议顶格申购。

7日受鸿蒙概念刺激,该转债正股大涨15.75%,显著提升了转债的含金量。

基本信息:A+,6年期,转股折价13.4%,每张持有到期本息为121.4元(税后本息为117.12元)。发行规模3.79亿元,每股配售2.9146元,最低35股确保可配售一张,股权登记日为6月8日。

正股万兴科技(300624),主营业务为创意软件【视频、图片等加工和创造软件】研发、销售及提供相应技术支持服务。公司主要产品包括数字创意产品(万兴喵影、Filmora、FilmoraGo、Filmstock、UniConverter),办公效率产品(PDFelement、EdrawMax、MindMaster、Mockitt),数据管理产品(Recoverit、Dr.Fone),持续获得中国政府的“国家规划布局内重点软件企业”认证。

公司旗下的万兴喵影斩获华为智慧办公生态“最佳合作伙伴大奖”;绘图创意产品亿图思维导图表现斩获华为智慧办公生态“最具潜力合作伙伴奖”。

涉及概念:云办公、华为鸿蒙、国产软件、物联网和智能家居。

可比转:银信转债、游族转债。

2020年年报显示,数字创意软件占营收的55.48%,毛利率为96.01%;数字管理软件占营收的25.89%,毛利率95.88%;办公效率软件占营业收入的17.08%,毛利率为95.31%。从范围上看,境外业务占营业收入的87.95%,毛利率为95.86%;境内(含港澳台)业务占营业收入的12.05%。

投资风险:

1.现金余额偏低。公司历年经营现金流净额均为正数(季度偶尔为负数),但2021年一季度末余额为2.71亿元,低于发债规模。

2.业绩增速不稳。公司2018年上市,上市以来,当年扣非利润下降9.21%,2019年和2020年分别下降3.02%、增长75.08%,2021年一季度扣非利润下降8.91%,表现非常不稳定。同时,公司近年来的持续收购,积累了较多的商誉,存在减值风险。

3.短期涨幅适中偏高。去年低点以来,累计上涨52.43%,处于适中偏高水平。

主要看点:

1.盈利能力偏高。公司2018年至2020年的ROE均值为14.4%,处于偏高水平。公司分红也不错,2020年年报推出每10股派发红利2元。

2.负债率偏低。2021年一季度末的负债率为17.07%,处于偏低水平。

3.短期偿债能力较强。公司的流动比率为3.98,速动比率为3.78,短期偿债能力稍强。

4.估值适中偏低。公司当前的市盈率和市销率分别为61.25和7.23,分别处于53%和23%的分位数,整体适中偏低。

5.有一定发展潜力。公司深耕数字创意领域17年,多款图片和视频软件获得快速普及,saas订阅客户持续快速增长,订阅收入已经占公司营业收入的46%。同时提出“拿一线城市工资、住长沙宜居城市、干全球软件事业”的口号,积极招揽人才,布局新一线城市,积极扩大研发投入,有望受益于全球在线图片和图像处理需求的增加。

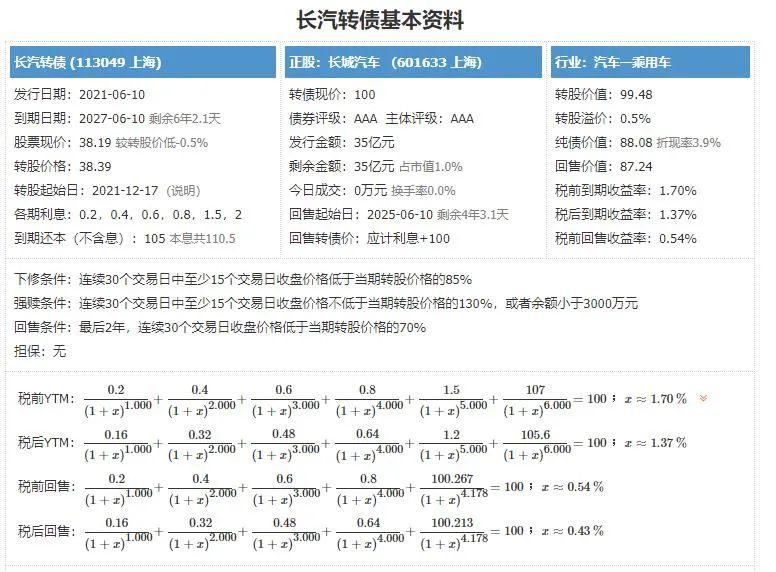

三、6月10日可转债打新——长城转债(类黄金级)

长城转债,申购代码783633,交易代码113049。

整体评级:类黄金级,转股价值99.48元,按当前情况预计每签可以盈利180元,建议顶格申购。

基本信息:AAA,6年期,转股溢价0.52%,每张持有到期本息为110.5元(税后本息为108.4元)。发行规模35亿元,每股配售0.573元,最低1746股确保可配售一签,股权登记日为6月9日。

正股长城汽车(601633),主营业务为汽车-SUV。公司主要从事整车及主要汽车零部件的研发、生产、销售,产品涵盖SUV、皮卡和轿车三类,拥有哈弗、WEY、欧拉和长城皮卡四大品牌。

其中哈弗品牌全球累计销量逾 650 万辆,连续第 11 次夺得中国 SUV 市场年度销量桂冠;WEY 品牌全面焕新,成为首个销量累计 40 万辆的中国豪华 SUV 品牌;长城皮卡连续 23 年保持国内、出口销量第一;欧拉品牌则稳居新能源行业第一阵营。

公司也是全球少数掌握了核心新能源汽车三电技术,包括:电池,电驱动,电控的整车企业之一。

数据来源:同花顺 iFinD。

涉及概念:新能源汽车、无人驾驶、燃料电池。

可比转:广汽转债、小康转债。

2020年年报显示,汽车占营收的89.43%,毛利率为15.62%;零配件占营收的4.98%,毛利率40.33%;劳务占营业收入的2.61%,毛利率为20.76%。从范围上看,境内业务占营业收入的91.76%,毛利率为18.03%;境外(含港澳台)业务占营业收入的6.44%,毛利率为5.07%。

投资风险:

1.经营现金流净额不稳定。2017年公司经营现金流净额为-10.59亿元,其余年份为正数。2021年一季度末余额为119.94亿元,高于发债规模。

2.业绩波动较大。受汽车行业周期波动影响,2017-2018年扣非利润分别下降58.49%和9.53%,2020年下降3.77%,2021年一季度则大增278.33%,表现非常不稳定。

3.负债率偏高。2021年一季度末的负债率为61.27%,处于偏高水平。

4.短期偿债能力偏弱。公司的流动比率为1.27,速动比率为0.95,短期偿债能力偏弱。

5.短期涨幅偏高。去年低点以来,累计上涨437.89%,处于偏高水平。

6.估值偏高。公司当前的市盈率和市销率分别为45.91和2.88,分别处于93.88%和96.45%的分位数,整体偏高。

主要看点:

1.盈利能力偏高。公司ROE波动较大,2016年达到24.73%,2017年至2020年的ROE均值为9.7%,处于偏高水平。

2.有一定发展潜力。公司是国内整车生产的领导型企业之一,在SUV领域占有较大优势,在新能源汽车领域也有深入布局。推出的股权激励方案,行权价为33.56元/股,对应21年-23年净利润分别不低于68、82、115亿元,较2020年的53.6亿元有翻倍增长,未来值得期待。此外,公司布局在氢动力电池和汽载芯片等领域均有布局,未来也有望成为新的利润增长点。

四、优选老债

1.低价转债【稳-安全好】:靖远转债、东湖转债、中装转2、嘉泽转债、英特转债。

2.折价转债【狠-波动大】:中钢转债、华自转债、双环转债、光华转债、永安转债。

老可转债卖出技巧详见《分批卖出技巧》

以上为个人思考,不做推荐,仅供参考。

五、风险提示

1.华钰转债因控股股东质押股票未能按期赎回,被券商强行卖出卖出555.12万股。

2.鸿达转债控股股东减持2900万股。同时上海新世纪资信评估公司,将鸿达转债信用级别从BB下调为B,主要原因包括:部分银行借款、融资租赁借款等出现逾期,部分资产被司法冻结,运营资金周转压力大,控股股东部分债务和借款出现违约,项目建设需要的资金多等问题。

这说明公司的资金压力确实很大,短期内较难有好的表现,但是长期来说,也更愿意促进可转债转股。稳健者可以止盈,激进者可以继续等待。

3.润达转债,三位副总经理减持正股,其中一位减持了32.4万股,另外两位尚未减持过半,正股短期也有下跌压力。

4.紫金转债强制赎回,赎回登记日:2021 年 6 月 25 日 ,持有者请在登记日收盘前卖出,否则将按照100.129 元/张强制赎回。