全民买基金的时代来临,如何破解“基金赚钱,基民不赚钱”怪圈?如何助力广大投资者玩转基金?7月17日(周六)新浪财经2021基金嘉年华在深圳举行,大佬教你“搞钱”,劲爆盲盒大奖,有趣有料游戏,等你来!【名额有限,报名入口】

原标题:恒茂高科业绩依赖政策优惠,大客户亏损或受累来源:壹财信

作者:边 城

早前,《壹财信》曾关注到湖南恒茂高科股份有限公司(下称“恒茂高科”)实控人的个人隐私以及外部投资者员工价入股等问题。

继续研究发现,恒茂高科的业绩依赖税收优惠、与客户数据打架,特别是客户的亏损或拖累恒茂高科。

业绩依赖税收优惠

恒茂高科专注于通信技术及网络设备领域,主要以ODM模式与网络通信设备品牌商进行合作,为品牌商提供产品设计、生产制造、试验测试等除品牌销售外的全方位服务。

招股书披露,报告期2017年至2020年1-6月,恒茂高科的营业收入分别为35,994.70万元、43,637.38万元、41,666.94万元和24,229.35万元,2018年同比增长21.23%,2019年同比下降4.52%;同期实现净利润分别为4,002.35万元、3,268.69万元、4,069.01万元、2,115.51万元,2018年同比下降18.33%,2019年同比增长24.48%。

2018年恒茂高科呈现增收不增利的情况,而2019年恒茂高科在营业收入下降的情况下,净利润却实现增长。

但更值得关注的是,报告期内恒茂高科的业绩或依赖税收优惠。

据招股书,恒茂高科和控股子公司湖南天冠电子信息技术有限公司(下称“天冠电子”)均被认定为高新技术企业,享受高新技术企业15%的所得税税率。同时企业开发新技术、新产品、新工艺发生的研发费用,可以在计算应纳税所得额时加计扣除。

报告期内,恒茂高科享受的高新技术企业所得税优惠占当期利润总额的比例分别为9.13%、7.59%、8.25%和3.18%。

同时,恒茂高科作为对外出口企业,还享受对已经征收过增值税、消费税的货物退还或免征其已纳税额和应纳税额的政策。

报告期内,恒茂高科收到的税费返还分别为2,283.00万元、2,821.04万元、1,445.31万元、711.47万元,占当期利润总额的比例分别为48.84%、77.31%、31.19%、29.11%。

此外,恒茂高科各期还有计入当期损益的政府补助,2017年至2020年1-6月分别为277.57万元、785.23万元、567.75万元、70.45万元,占当期利润总额的比例分别为5.94%、21.52%、12.25%、2.88%。

报告期内,高新技术企业税收优惠、税费返还及政府补助金额合计占各期利润总额的比例为63.91%、106.43%、51.69%、35.17%。

2018年,各项税收优惠及补助甚至超过了当年利润总额,截至2020年上半年,税收优惠和政府补助的占比也高于30%,恒茂高科业绩对此依赖程度可见一斑。

与客户数据打架

研究中还发现,恒茂高科招股书中披露的销售数据与大客户年报中的数据存在打架的问题。

2015年8月,恒茂高科与成都飞鱼星科技股份有限公司(下称“飞鱼星”)开始合作,恒茂高科主要向其销售交换机和路由器产品。

据招股书,报告期内恒茂高科向飞鱼星销售产品的金额分别为1,624.83万元、 858.65万元、595.69万元、67.13万元,2017年飞鱼星是恒茂高科第三大客户。

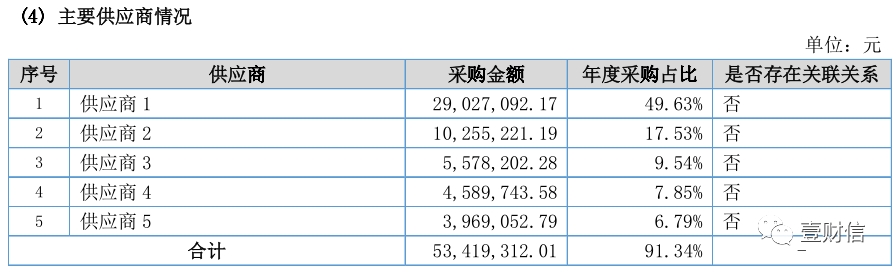

2014年8月,飞鱼星在新三板挂牌公开转让,《壹财信》查询其各年公开的年报发现,2017年、2018年和2019年的采购数据与恒茂高科招股书披露的对应数据均有差异。

据飞鱼星2017年年报,前五大供应商中各自的采购金额均与恒茂高科披露的1,624.83万元销售额不相符。

(截图来自飞鱼星2017年年报)

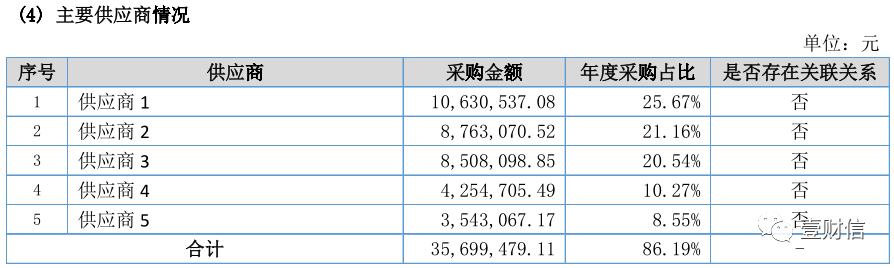

(截图来自飞鱼星2017年年报)据飞鱼星2018年年报,前五大供应商中各自的采购金额均与恒茂高科披露的858.65万元销售额不相符。

(截图来自飞鱼星2018年年报)

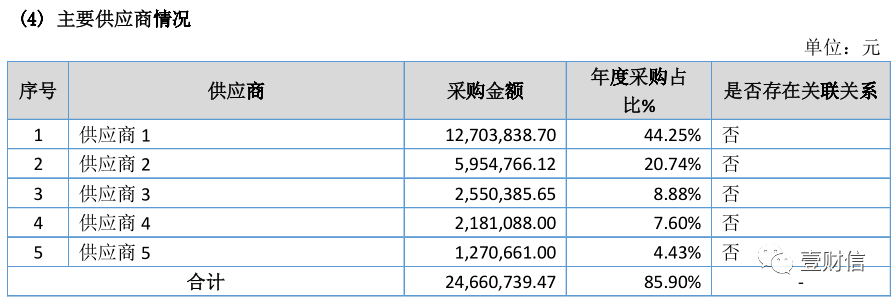

(截图来自飞鱼星2018年年报)据飞鱼星2019年年报,前五大供应商中各自的采购金额也与恒茂高科披露的595.69万元销售额不相符。

(截图来自飞鱼星2019年年报)

(截图来自飞鱼星2019年年报)公开信息显示,飞鱼星成立于2002年,注册资本3,000万元,控股股东为周龙和陈蓓,致力于提供智能易用的网络通讯产品与服务。

2018年以来,飞鱼星的业绩一直低迷,长期亏损。2018年至2020年,扣除非经常性损益的净利润分别为-709.84万元、-638.25万元、-71.55万元。

2018年以后,恒茂高科向飞鱼星销售产品的金额逐年降低,由2017年的第三大客户逐渐变成小客户。

下游客户经营不善,势必会对上游的恒茂高科带来影响,报告期内,不仅飞鱼星连年亏损,恒茂高科的第一大客户友讯科技股份有限公司(台湾上市公司,下称“D-LINK”)也多年亏损。

2009年,恒茂高科与友讯科技建立起合作关系,并于同年推出双方合作的第一款产品——8口百兆DES-1008A型交换机,保持了十年稳定且良好的合作关系,报告期内D-LINK一直是恒茂高科的第一大客户,销售额分别为17,597.85万元、18,777.62万元、15,170.87万元、7,420.22万元,占恒茂高科销售总额的48.89%、43.03%、36.41%、30.62%。

近年来,D-LINK的营业收入呈一定程度的下滑趋势,2017年至2020年1-6月,D-LINK的净利润分别为-4,250.12万元、2,150.88万元、-11,833.85万元、-373.57万元。除2018 年净利润为正数外,2017年度、2019年度、2020年1-6月,D-LINK的净利润均为负数。

D-LINK亏损主要系下游渠道建设需要投入较高的销售费用,其期间费用率较高所致。D-LINK各期费用率分别为29.28%、27.62%、30.15%和33.02%。

根据D-LINK公开信息披露,近年来,由于新兴国家市场部分网络通信设备品牌商的崛起,友讯科技在部分细分产品领域市场面临着较大的竞争及市场压力,因此经营业绩出现一定程度下滑或亏损。

作为恒茂高科的第一大客户D-LINK,报告期内盈利能力下降,必然也会对恒茂高科的业绩带来影响。对于恒茂高科的上市进程,我们也继续保持关注。