核心观点

五一期间的机票预定量高增、机票价格快涨或预示着消费延续复苏,同时考虑到专项债发行加速对基建投资的支撑,以及在终端需求不弱+高利润水平+高产能利用率的环境,制造业投资仍有上行空间,我们认为短期内经济基本面环比复苏动能或仍将延续。

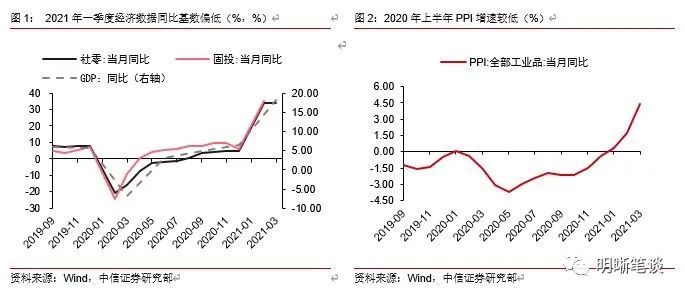

“基数”障目,难辨春秋。受基数效应影响,预计2021年各项经济数据将呈前高后低走势。对于通胀而言,基数效应下2021年PPI同比增速预计将呈先上后下走势。但过于强烈的基数效应导致经济数据的指示作用下降,同时也加大了宏观分析的难度,比如从3月的数据表现看,投资、消费等数据同比增速纷纷回落,但PPI同比增速延续上行,直观看像是一个滞胀格局,可能会导致市场对基本面与政策环境的认知出现差异。

如何拨开“基数”的遮眼浮云?第一,环比增速法:利用国家统计局公布的GDP、固定资产投资、社会消费品零售等经济指标的环比增速,我们可以剔除基数效应对宏观分析的影响。但此种方法有一定缺陷,主要是行业下沉度不高以及季调模型自动修正导致历史数据发生变化。第二,PMI指数法:由于PMI指数本身就具有一定的环比特性,也可以解决基数效应导致的同比增速失真,但PMI分析法同样无法下沉行业维度来观察不同行业的景气状况,同时由于PMI采取抽样调查的方式进行统计,样本行业的选取标准也可能会对统计结果产生影响。第三,年均复合增速法:年均复合增速也是一个剔除基数效应的方法,主要是通过2021年相较于2019年同期的两年平均增速来估算当前经济相较于常态化水平(2019年)的冷暖情况,此类方法的优点在于可以分析不同行业的各自表现,同时也可以剔除环比数据的季节性特征。

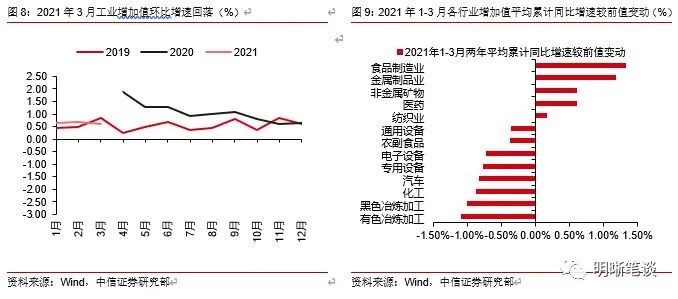

透过“基数”窥探当前经济的景气程度。从生产端看,3月工业生产环比增速与年均复合增速双双回落印证工业景气度下行,但从行业视角看,当前工业生产放缓虽然有需求侧的原因,但同时也有供给侧的因素在。进一步,从需求端的角度上看,内需方面,地产仍维持较强韧性,基建、制造业投资有所回暖,消费延续复苏脚步。综合产需视角来看,当前经济基本面仍维持一定的景气水平。

结论:向后展望,当前疫苗接种工作持续推进,消费环境已有所改善,五一期间的机票预定量高增、机票价格快涨也表明消费的复苏或仍将延续。同时,考虑到后续专项债发行有望加速,料将对基建投资的资金端形成有力支撑,预计二季度基建投资仍有一定的回暖空间;地产投资虽在土地投资的制约下难以继续上行,但施工、竣工预计仍将对其景气水平形成一定支撑;终端需求不弱+高利润水平+高产能利用率的环境下,制造业投资料将重回上行周期。综合判断,预计短期内经济基本面环比复苏动能仍将延续。

正文

“基数”障目,难辨春秋

受基数效应影响,预计2021年各项经济数据将呈前高后低走势。回顾2020年的经济走势,年初受疫情影响,国内经济增长明显收缩,各项经济数据均明显下行,此后随着疫情防控持续显效,以及复工复产持续推进,各项经济指标均有明显改善。全年来看,2020年无论是GDP增速,抑或是社零、投资、进出口等分项经济数据,均走出了深“V”趋势。另一方面,这种过于显著的基数效应也导致了2021年的经济走势似乎并无悬念,尤其是2021年上半年,2021年1-2月预计将在极其强烈的低基数影响之下成为全年经济增速的高点,此后,随着基数效应的逐渐弱化,各项经济数据的同比增速预计均将呈边际回落的态势。

对于通胀而言,基数效应下2021年PPI同比增速预计将呈先上后下走势。2020年初受疫情影响,全球避险情绪快速升温,海外经济增长明显放缓,终端需求快速走弱,原油等风险资产价格明显调整,全球工业品价格快速下行,此后随着经济复苏带动海外需求端逐渐修复,加之风险偏好逐渐回暖,大宗商品价格开始逐渐回升。全年来看,工业品价格也走出了一个“深V”趋势,其低点在2020年5月附近,同理,这也将带来极为强烈的基数效应。具体而言,2021年1-5月,在基数效应的影响之下,PPI同比增速料将呈不断上行态势,此后随着基数效应的逐渐弱化,预计PPI同比增速将整体呈回落态势。因此,全年来看通胀的先上后下似乎也是并无悬念的共识。

但过于强烈的基数效应导致经济数据的指示作用下降,也加大了宏观分析的难度。比如从3月的数据表现看,投资、消费等数据同比增速纷纷回落,但PPI同比增速延续上行,直观看像是一个滞胀格局,但当前货币政策中性+财政政策积极的组合明显不是应对滞胀格局的政策组合包,这也可能会导致市场对基本面与政策环境的认知出现差异。

如何拨开“基数”的遮眼浮云?

视角一:环比增速

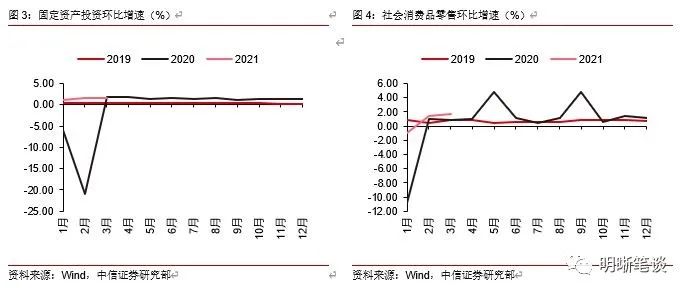

利用国家统计局公布的GDP、固定资产投资、社会消费品零售等经济指标的环比增速,我们可以剔除基数效应对宏观分析的影响。对于GDP、固定资产投资、社会消费品零售等经济指标而言,国家统计局除了会公布同比增速之外,还会公布季调后的环比增速。环比增速的优点在于可以剔除由于去年同期基数效应过强所导致的同比增速失真影响,具体来看:2021年1季度GDP同比增速为18.3%,但环比增速仅有0.6%,环比增速明显弱于往年一季度的同期水平,表明一季度经济仍处于温和复苏的态势。进一步,分月度数据来看,2021年3月,固定资产投资、社会消费品零售环比增速分别为1.51%、1.75%,也整体位于历史上的较高水平,这说明3月国内经济景气度有所提升。

但环比增速分析法也有一定的缺点,主要是行业下沉度不高以及季调模型自动修正导致历史数据发生变化。第一,当前国家统计局仅公布GDP、固定资产投资、社零消费、工业增加值等宏观指标的环比增速,并不公布行业维度(比如地产、基建、制造业等行业)的环比增速,这在一定程度上导致了环比增速分析法的适用性受限。另一方面,国家统计局在计算季调后的环比增速时,通常利用国家统计局版季节调整软件(NBS-SA)对时间序列进行季节性调整,但是由于调整对象是时间序列数据,当序列中的任何一个数据发生变化时,都会影响季节调整的结果,同时,如果在时间序列中加入最新时点的数据,也会使以前的数据发生改变。这种模型的自动修正会导致数据本身发生变化,这可能会在一定程度上影响分析结论。

视角二:PMI指数

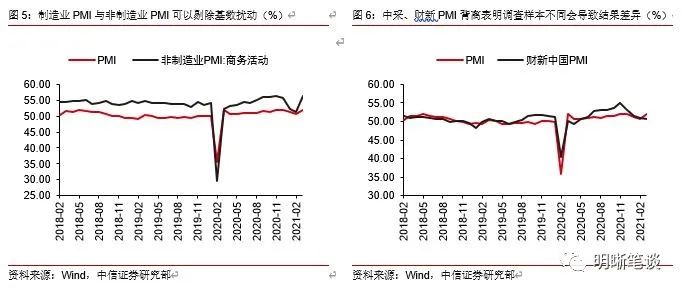

另一个剔除基数效应的方法则是通过PMI指数来分析宏观经济的走势。由于PMI指数本身就具有一定的环比特性,因此PMI指数分析法与环比增速分析法相似,也可以解决基数效应导致的同比增速失真的问题。除此之外,PMI分析法还具有以下优点:第一,PMI指数包含的分项较广,可以从生产、需求、价格、库存四个方面综合的反映企业生产经营现状;第二,PMI数据既涵盖了制造业,也包含了非制造业(建筑业和服务业),可以综合的反映二产和三产的生产情况。

但另一方面,PMI分析法也有一定的缺陷,如无法下沉行业维度来观察不同行业的景气状况,同时由于PMI采取抽样调查的方式进行统计,样本行业的选取标准也可能会对统计结果产生影响。第一,尽管PMI数据囊括了制造业和非制造业,但却无法进一步下沉行业维度来观测特定行业的生产经营现状,难以区分不同细分行业的生产经营景气水平;第二,固定资产投资、工业增加值等宏观指标主要通过统计并加总方式得出,而PMI数据主要采用企业抽样+问卷调查的方式得到,样本行业的偏差可能会导致统计结果的差异,这也是为何中采PMI与财新PMI之间时有背离。同时,这种抽样调查的方式更容易受“幸存者偏差”影响,这也可能对PMI数据的指示意义产生影响。

视角三:年均复合增速

年均复合增速也是一个剔除基数效应的方法,主要是通过2021年相较于2019年同期的两年平均增速来估算当前经济相较于常态化水平(2019年)的冷暖情况。这种方法可以帮助我们分析不同行业的各自表现,同时也可以剔除环比数据的季节性特征。此类方法具有较多优势之处:第一,与环比增速和PMI指数相比,年均复合增速可以下沉到行业维度,比如国家统计局公布了基建、地产、制造业等行业的年均复合增速,同时我们也可以自行手动计算采矿业以及制造业子行业的年均复合增速,行业适用范围较广是年均复合增速法的优点;另一方面,通常环比数据具有一定的季节性特征,以PMI数据为例,受假期影响,通常春节所在月份以及10月的PMI数据会较前月有所下行,而年均复合增速法可以剔除此类因素的影响。具体来看,2021年1-2月,工业生产、固定资产投资、社会消费品零售较2019年1-2月的两年平均增速分别为8.1%、1.7%、3.2%;2021年1-3月工业生产、固定资产投资、社会消费品零售的两年平均增速分别为6.8%、2.9%、4.2%,3月工业生产有所降速,但投资端与消费端均有所回暖。

透过“基数”窥探当前经济的景气程度

生产端,3月工业生产环比增速与年均复合增速双双回落印证工业景气度下行,但从行业视角看,当前工业生产放缓既有需求侧的原因,同时也有供给侧的因素在。具体而言,由于年均复合增速可以较好的分析不同行业之间的冷暖,我们从不同行业增加值的年均复合增速入手,可以看到导致3月工业增加值年均复合增速回落的行业主要为有色、黑色、化工、汽车、电子设备。其中,汽车、电子设备制造业的生产放缓或与3月出口增速回落有关(2021年1-3月出口两年平均累计同比增速为13.5%,低于1-2月的年均增速15.2%),有色、黑色、化工生产放缓的原因这可能与环保限产加码有关。因此,生产放缓可能并不意味着经济环比动能将逐渐回落。

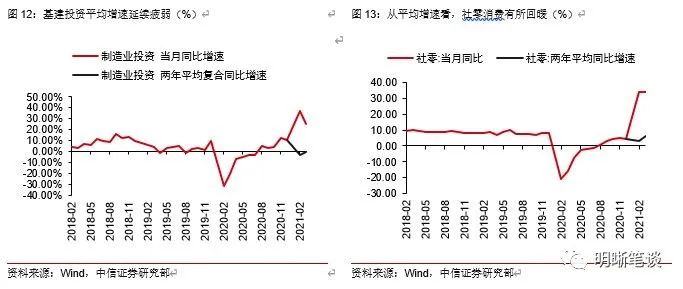

从需求端来看,地产仍维持较强韧性,基建、制造业投资有所回暖,消费延续复苏脚步。2021年1-3月地产、基建、制造业两年平均同比增速分别为7.6%(0pct)、2.3%(+3.9pcts)、-2.0%(+1.4pcts),地产投资仍维持在较高景气水平,施工、竣工对地产投资仍有支撑。基建投资也随着施工条件改善、专项债资金逐渐下达而有所反弹。值得关注的点在于制造业投资仍维持在偏弱状态,原因或与当前制造业库存相对较高有关,但制造业投资已有逐渐修复迹象,随着工业企业利润延续上行,预计后续制造业投资仍有回暖空间。消费方面,年初受国内部分地区疫情散点爆发+就地过年政策推出扰动春节经济影响,消费表现整体偏弱,但进入3月后,随着上述因素的逐渐弱化,消费重回修复脚步。

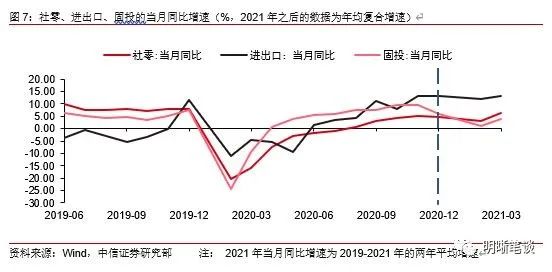

向后展望,当前疫苗接种工作持续推进,消费环境已有所改善,五一期间的机票预定量高增、机票价格快涨也表明消费的复苏或仍将延续。同时,考虑到后续专项债发行有望加速,料将对基建投资的资金端形成有力支撑,预计二季度基建投资仍有一定的回暖空间;地产投资虽在土地投资的制约下难以继续上行,但施工、竣工预计仍将对其景气水平形成一定支撑;对于制造业而言,终端需求不弱+高利润水平+高产能利用率的环境下,制造业投资料将重回上行周期。综合判断,预计短期内经济基本面环比复苏动能仍将延续。

市场回顾

利率债

资金面市场回顾

2021年4月22日,银存间质押式回购加权利率涨跌互现,隔夜、7天、14天、21天和1个月分别变动了24.02bps、4.52bps、-4.65bps、-2.72bps和-14.62bps至2.11%、2.13%、2.26%、2.35%和2.48%。

国债到期收益率全面下行,1年、3年、5年、10年分别变动-1.00bps、0.01bps、0.55bp、0.84bp至2.45%、2.75%、2.95%、3.16%。上证综指下跌0.23%至3465.11,深证成指上涨0.76%至14209.44,创业板指上涨1.49%至2939.39。

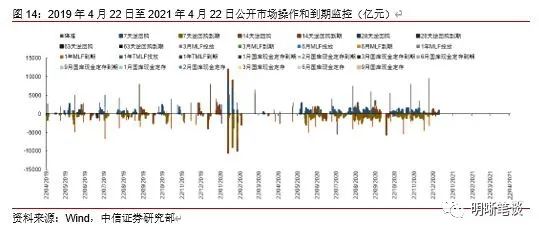

央行公告称,为维护银行体系流动性合理充裕,4月22日以利率招标方式开展了100亿元7天期逆回购操作,同日100亿逆回购到期,实现流动性平衡。

流动性动态监测

我们对市场流动性情况进行跟踪,观测2017年开年来至今流动性的“投与收”。增量方面,我们根据逆回购、SLF、MLF等央行公开市场操作、国库现金定存等规模计算总投放量;减量方面,我们根据2021年1月对比2016年12月M0累计增加21321.37亿元,外汇占款累计下降8025.20亿元、财政存款累计增加21581.4亿元,粗略估计通过居民取现、外占下降和税收流失的流动性,并考虑公开市场操作到期情况,计算每日流动性减少总量。同时,我们对公开市场操作到期情况进行监控。

可转债

可转债市场回顾

4月22日转债市场,中证转债指数收于371.75点,日下跌0.21%,等权可转债指数收于1,480.59点,日下跌0.21%,可转债预案指数收于1,218.61点,日下跌0.20%;平均平价为101.50元,日上涨0.02%,平均转债价格为123.22元,日下跌0.07%。353支上市交易可转债,除天康转债、一品转债、浦发转债、中金转债、华自转债横盘外,185支上涨,163支下跌。其中小康转债(14.80%)、华锋转债(13.58%)和美诺转债(6.57%)领涨,亚太转债(-6.42%)、森特转债(-6.01%)和常汽转债(-4.93%)领跌。349支可转债正股,除九洲集团、飞凯材料、汉得信息、紫金银行、雪天盐业、鲁泰A、搜于特、五洲新春、孚日股份、中国核电、长信科技、洪涛股份、模塑科技、万顺新材、吉视传媒横盘外,178支上涨,156支下跌。其中锦泓集团(10.03%)、小康股份(10.01%)和特一药业(10.00%)领涨,常熟汽饰(-8.54%)、奥佳华(-4.56%)和洪城水业(-4.14%)领跌。

可转债市场周观点

上周权益市场表现仍旧波动较大,结构层面分化已然严重,基本延续了最近一个多月以来风险市场的走势特征。转债市场则表现得更为均衡,不少低价标的在近期走出了较为明显的修复行情。

进入二季度,随着经济金融数据的逐步公布,我们在去年底所判断的通胀同比增速顶点也渐行渐近,市场结构性特征将会出现一定的变化,配置思路存在切换的需要。在当前这一看似区间波动的阶段,正好是从旧主线向新战场切换的阶段。在过去的一个多月的周度策略中,我们已经反复均衡了转债市场上的配置结构。建议进一步在顺周期方向集中持仓,更重要的则是在其余板块上寻找潜在的预期差,更多于中小市值正股对应的标的中挖掘业绩增速与估值相匹配的标的,个券的alpha是这一阶段的主题。

顺周期交易进入尾声,我们坚持聚焦在供给侧逻辑上,仅有供给格局紧张的板块值得更长周期的参与,重点在有色、化工、农产品、黑色系等几大方向中的部分品种。其余品种特别是当前财报季业绩都不及预期的标的可以考虑在近期逐步兑现。

新的战场则重点聚焦在如下方向。

我们反复持续地推荐坚守在疫情退出交易,五一小长假即将到来,从市场消息看当前五一火车票机票以及酒店预订火爆,有望形成短期提振,后续随着海外的疫情逐步缓和,这一逻辑仍旧有着非常明确的潜在利好刺激。

从业绩成长性的角度出发,寻找高景气度的行业。随着通胀顶点的临近,将会直接改善制造业成本的压制问题,同时制造业还会持续受益于海外需求复苏的逻辑,作为“全球工厂”出口产业链可能会持续维持在高产能利用率的状态。需求景气叠加成本降低,制造业可能迎来新一轮修复。

考虑到宏观流动性对于市场估值的压力,当前实际上处于依靠盈利增速对冲估值压力的时间段,在这一阶段我们更为关注估值合理(正股和转债估值均需要合理)前提下业绩的潜在弹性,因此在中小市值风格中挖掘预期差是当前值得重视的方向。

高弹性组合建议重点关注紫金转债、韦尔转债、精测转债、奥佳转债、火炬转债、法兰转债、星宇转债、华菱转2(太阳转债)、福20转债、恩捷转债。

稳健弹性组合建议关注青农转债、南航转债、中天转债、双环转债、三诺(润达)转债、旺能转债、骆驼转债、利尔(利民)转债、永冠转债、海亮转债。

风险因素

市场流动性大幅波动,宏观经济增速不如预期,无风险利率大幅波动,正股股价超预期波动。

(文章来源:明晰笔谈)