新浪财经讯 6月15日,易方达优质企业三年持有期混合(009342)正式发行,募集期2020-06-15 至2020-06-24。业绩比较基准:沪深300指数收益率*45%+中证港股通综合指数收益率*35%+中债总指数收益率*20%。优质企业包括具备竞争优势、具备长期增长能力、公司治理良好、财务状况良好、估值水平相对合理等特征。该产品将重点挖掘具备竞争优势、具备可持续增长动力的优质企业投资机会,通过对企业价值的挖掘和判断,寻找具备竞争优势、估值相对合理的优质企业。

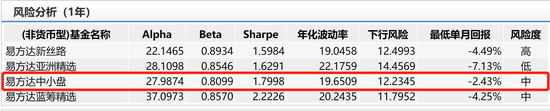

基金经理张坤,投资经理年限7.72年,历任管理基金4只,在任管理基金4只,在管基金总规模 313.72亿。任基金经理的公司数 1家。他属于偏股型基金经理,任期总回报181.85%,年化回报14.38%。历任4产品基金经理,任期回报均为正收益。其中管理最长的易方达中小盘,自2012年9月28日管理至今,年化回报23.76%,回报排名9/385;1年风险分析,易方达中小盘下行风险12.23%,风险度中等。

策略:五特征界定优质企业 动态寻找行业与个股的最佳结合点

易方达优质企业三年持有期混合投资目标:基金重点挖掘优质企业投资机会,在控制风险的前提下,追求超越业绩比较基准的投资回报。投资组合比例为:股票资产占基金资产的比例为60%-95%(其中港股通股票不超过股票资产的50%),其中投资于该产品所界定的优质企业的比例不低于非现金基金资产的80%。

投资策略包括资产配置策略、股票投资策略、债券投资策略、资产支持证券投资策略、衍生产品投资策略,可参与融资业务。资产配置策略,将综合考虑宏观与微观经济、市场与政策等因素,确定组合中股票、债券、货币市场工具及其他金融工具的比例。

股票投资策略包含个股选择策略、行业选择策略、股票组合的构建与调整。其中,个股选择策略,重点挖掘具备竞争优势、具备可持续增长动力的优质企业投资机会,通过对企业价值的挖掘和判断,寻找具备竞争优势、估值相对合理的优质企业。具体而言,该产品界定的优质企业包括以下特征:1)具备竞争优势。2)具备长期增长能力。通过分析公司增长前景及渗透潜力等,选择具备长期增长能力的企业。3)公司治理良好。4)财务状况良好。通过分析资产负债率、周转率、经营活动产生的现金流、主营业务收入利润率、营业利润率等变化趋势分析等,选择财务状况良好的企业。5)估值水平相对合理。可供选择的估值方法包括市盈率法(P/E)、市净率法(P/B)、市盈率-长期成长法(PEG)、自由现金流贴现模型(FCFF,FCFE)或股利贴现模型(DDM)等估值方法,选择估值水平相对合理的企业。

在个股选择的基础上,将结合对各行业基本面及未来发展趋势的分析进行行业的选择,动态寻找行业与个股的最佳结合点,实现优势个股与景气行业的契合投资。在进行行业选择时主要考察分析的因素包括:1)行业属性分析;2)行业景气度。

股票组合的构建与调整:该产品将进行股票组合的构建。当行业或公司的基本面、股票的估值水平出现较大变化时,将对股票组合适时进行动态调整。可根据投资策略需要或不同配置地市场环境的变化,选择将部分基金资产投资于港股或选择不将基金资产投资于港股,基金资产并非必然投资港股。

基金经理:张坤在任4产品管理总规模 313.72亿 年化回报14.38%风险中等

基金经理张坤,硕士,2008年7月加入易方达基金管理有限公司,曾任研究部行业研究员、基金投资部基金经理助理。2012年9月28日起担任易方达中小盘股票型证券投资基金的基金经理。2014年4月8日起担任易方达亚洲精选股票型证券投资基金基金经理。2015年11月起任易方达新丝路灵活配置混合型证券投资基金基金经理。2018年9月起任易方达蓝筹精选混合型证券投资基金基金经理。投资经理年限7.72年,历任管理基金4只,在任管理基金4只,在管基金总规模 313.72亿。任基金经理的公司数 1家。

张坤属于偏股型基金经理,任期总回报181.85%,年化回报14.38%。历任4产品基金经理,任期回报均为正收益。其中管理最长的易方达中小盘,自2012年9月28日管理至今,年化回报23.76%,回报排名9/385;易方达亚洲精选,自2014年4月8日管理至今,年化回报7.39%,回报排名16/46;易方达新丝路自2015年11月7日至今,年化回报7.8%,回报排名182/583;易方达蓝筹精选自2018年9月5日至今,年化回报41.78%,回报排名54/657。

1年风险分析,易方达中小盘下行风险12.23%,风险度中等;易方达亚洲精选下行风险14.45%,风险度低;易方达新丝路下行风险12.49%,风险度高;易方达蓝筹精选下行风险11.79%,风险度中等。

数据来源:WIND 截止日期:2020年6月12日

数据来源:WIND 截止日期:2020年6月12日此前,在一个小范围的场合上,张坤表示,一个变慢的社会才是权益投资的黄金时代,长期看,权益投资有更高的收益是明确的,但波动就是要付出的成本。未来十年,随着行业集中度和竞争格局的变化,中国会诞生更多伟大企业,伴随他们成长是我们最大的机会。

无知才是最大的风险。如果你不了解这个企业,哪怕只是买了1%,但对于整个组合来说,其实风险是很大的。我们通过一套严格的体系去找漏洞比较少的企业,在熊市里面是会有更多的超额收益。当然,不可能有一个方法能够在任何时候都能跑赢市场。

对于疫情、贸易摩擦等因素,短期看对估值可能有较大影响,但从三五年维度来看就不重要了。股票投资的风险不在于波动,而在于本金的永久损失。医药、互联网、消费,肯定还是要战略性重视的板块,但目前估值确实是比较高。