摘要速递

股市:本周上证综指高开冲高回落,再度探底回升,走出“N”型走势,并呈价跌量缩态势,热点转换较快,择股重于择势,休闲服务、传媒、医药生物涨幅居前。

债市:现券走强后收敛,债市短期或仍有反弹;三季度政府债券发行量大,维持流动性合理充裕或降准;债市调整拖累银行理财,净值型产品现负收益。

大事一览:5月工业增加值、固定资产投资、社会消费品零售总额增速公布;下周将有21家公司披露去年年报;下周七只新股申购,无新股上市。

股市直通车

上证综指走势图

图表来源:Wind;2019.8.14-2020.6.12

创业板指走势图

图表来源:Wind;2019.8.14-2020.6.12

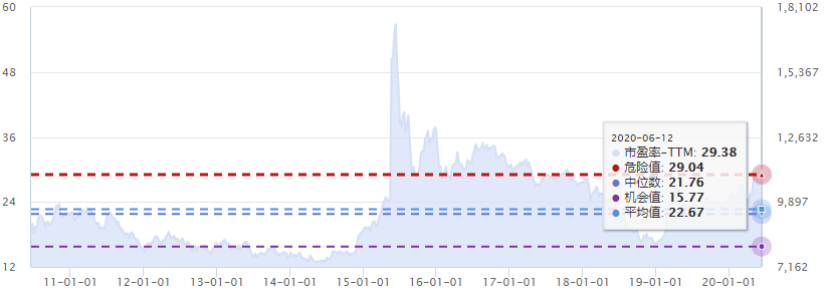

上证综指估值

(市盈率-TTM)

图表来源:Wind;截至2020.6.12

深证成指估值

(市盈率-TTM)

图表来源:Wind;截至2020.6.12

创业板指估值

(市盈率-TTM)

图表来源:Wind;截至2020.6.12

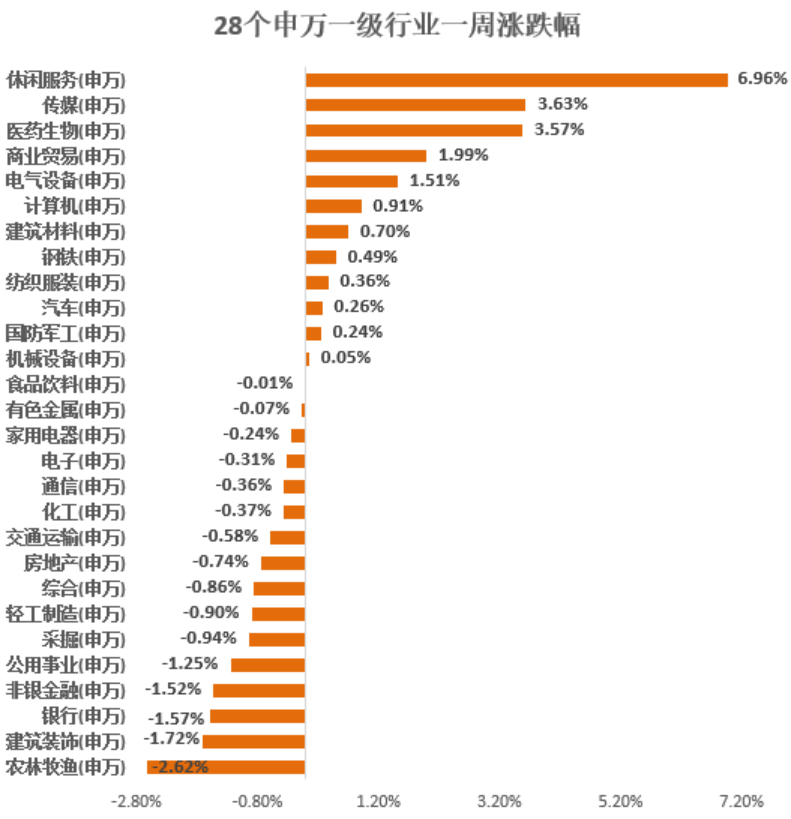

✦28个申万一级行业中,本周涨幅前三位分别为休闲服务(6.96%)、传媒(3.63%)、医药生物(3.57%);本周涨幅后三位分别为农林牧渔(-2.62%)、建筑装饰(-1.72%)、银行(-1.57%)。

数据来源:Wind;2020.6.8—2020.6.12

股

市

点

评

外有美联储符合市场预期的维持利率表态,美股经过连续逼空上涨后出现大幅跳水走势,内有央行一次性续作MLF的表态,本周A股市场走出跌宕起伏的走势。最终,本周上证综指下跌0.38%收盘,创业板上涨1.86%,两市总成交量较前一周减少7.48%,这表明内外不确定性强化,内外市场估值因素引发的获利回吐扰动,场外资金仍持币观望为主,场内资金则活跃度不减,市场“围城”维持,情绪较为平稳,信心还有待回复。

债市连连看

●公开市场方面

央行6月12日进行1000亿元7天期逆回购操作,当日有1500亿元逆回购到期。本周央行公开市场净回笼3000亿元。下周央行公开市场共有6600亿元资金到期,包括4200亿元逆回购和2400亿元MLF。

图表来源:Wind;截至2020.6.19

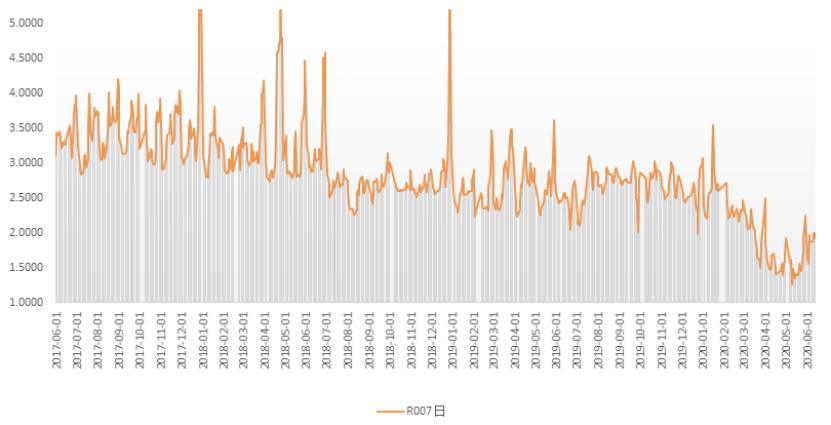

●货币市场方面

6月12日,R001加权平均利率为1.5598%,较上周跌5.33个基点;R007加权平均利率为1.9265%,较上周涨6.3个基点;R014加权平均利率为2.0075%,较上周涨7.07个基点。

银行间资金面七日回购

图表来源:Wind;2017.6.1—2020.6.12

●利率品种

本期银行间国债收益率不同期限多数下跌,各期限品种平均跌4.64bp。其中,0.5年期品种下跌16.75bp,1年期品种下跌2.97bp,10年期品种下跌10.24bp。

十年国债利率

图表来源:Wind;2017.6.1——2020.6.12

债

市

点

评

•现券走强后收敛 债市短期或仍有反弹

香港万得通讯社报道,周五早盘避险情绪升温,债市延续反弹走势,在央行开展逆回购操作及A股走强的背景下,债市涨势收敛,分析料短期债市有望延续反弹态势。下周一统计局将公布5月固定资产投资、工业增加值等数据。市场关注下周MLF操作续作情况。

•三季度政府债券发行量大 维持流动性合理充裕或降准

总体来看,今年政府债券(国债和地方政府债券)预计将发行13.38万亿元,较上年增加4.85万亿元,增长57%;净供给8.51万亿元,较上年增加3.71万亿元,增长77%。业内人士分析,因三季度政府债券的净供给量相对其他季度更大,预计央行除了增加再贷款再贴现额度、续作MLF和逆回购外,仍需降准才能帮助市场消化吸收大规模政府债券的发行。

•债市调整拖累银行理财 净值型产品现负收益

债券市场的波动传导到了理财市场,近日,有银行理财产品也出现了负收益。纵观目前市场上出现波动的产品,主要是固收类的净值型理财产品。在打破刚兑的背景下,投资者需改变以往对银行理财“保本、刚兑”的观念,根据自身风险承受能力选择合适的投资产品。

期汇资讯圈

●三组期指分化较为显著

本周三组期指分化较为显著,其中IF和IH加权指数回落收跌,而IC加权指数在区间内震荡周度收涨,指数贴水幅度较上周收窄,2*IH/IC2006合约比值收窄至1.0292。现货指数高位回落后触底反弹,行业热点板块轮动加快。

沪深300指数期货

图表来源:Wind;2020.3.11-2020.6.12

中证500指数期货

图表来源:Wind;2020.3.11-2020.6.12

上证50指数期货

图表来源:Wind;2020.3.11-2020.6.12

● 美元上涨 日元创下3月末以来最差周线表现

本周美元指数上涨0.15%,为一个月来首次实现周上涨。究其原因主要得益于逢低买盘以及美债收益率走高推动。在美元走强的大背景下,非美货币全线疲软。美元兑日元五个交易日以来首次上涨,升0.55%至107.37;该汇率全周下跌约2%,创下3月末以来最差周线表现。英镑/美元在继十连阳后连续第二日下跌,收报1.2540,跌幅0.48%。欧元兑美元下跌0.33%至1.1256。

美元指数

图表来源:Wind;2020.3.18-2020.6.13

黄金指数

图表来源:Wind;2020.4.3-2020.6.13

海外要闻汇

● 美三大股指大幅下跌

经过了周四的暴跌之后,周五(6月12日),美股三大股指悉数收涨,扳回部分跌幅。不过整周来看,标普500、纳斯达克、道琼斯分别累跌4.78%、2.3%和5.55%,均创3月20日当周以来最差单周表现。衡量美股波动的“恐慌指数”VIX周五收跌11.52%,但本周累涨47%,创3月13日一周以来最大单周涨幅。

标普500指数(.INX)

图表来源:Wind;2020.3.13-2020.6.12

纳斯达克综合指数(.IXIC)

图表来源:Wind;2020.3.13-2020.6.12

数据观察站

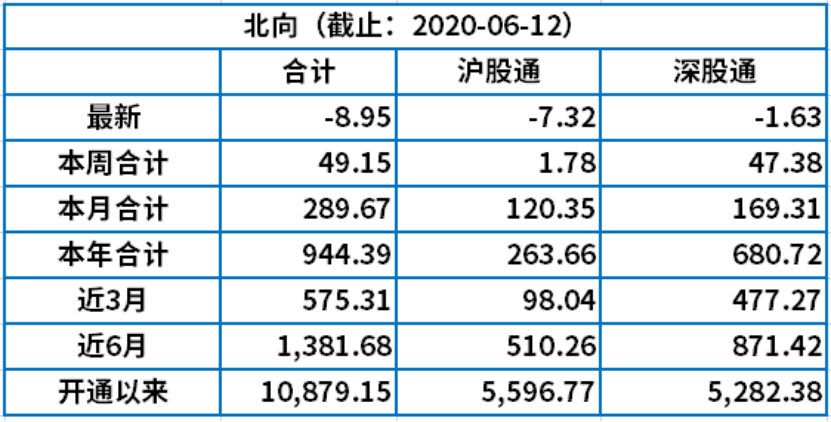

●北向南向资金持续流入

统计数据显示,北向资金本周合计净流入49.15亿元,其中沪股通净流入1.78亿元,深股通净流入47.38亿元。南向资金本周合计净流入40.3亿元,其中沪市港股通净流出2.28亿元,深市港股通净流入42.58亿元。

(单位:亿元,CNY)

注:沪深港通资金流向数据,根据每日盘后交易所公布的沪深港通买入成交总金额及卖出成交总金额计算所得,真实反映沪深港通南北向资金流动情况。数据来源:Wind;截至2020.6.12

●两融数据

6月11日,融资余额10809.90亿元,融券余额275.52亿元,融资融券余额11085.42亿元。

图表来源:Wind;截至2020.6.11

财经风向标

●揭晓5月经济“三驾马车”

6月15日,5月工业增加值、固定资产投资、社会消费品零售总额增速公布;同日公布5月大中城市住宅销售价格。

●21家公司披露去年年报

根据沪深交易所定期报告预披露时间安排,下周将有21家公司披露去年年报,其中15家已经进行业绩预告,2家预增,1家预减,4家续亏,3家首亏,5家扭亏。

●748.36亿元限售股下周解禁较本周环比提升近一倍

下周(6月15日至6月19日),A股市场限售股解禁规模约748.36亿元,较本周环比提升97.36%。周四、周五为下周解禁高峰,合计解禁规模为494.34亿元,占全周比例的66.06%。

●下周七只新股申购 无新股上市

下周共计七只新股“打新”,周二一只新股申购,周三三只新股申购,周四一只新股申购,周五两只新股申购,其中国盛智科、秦川物联、皖仪科技为科创板新股。