聪明投资者历经多年构造出了一套基金的多维分析和评价体系,把着眼点放在基金经理身上,根据长期业绩、Sharpe/Sortino/Calmar Ratio、任职年限、换手波动、基金规模等指标,并对1年、3年、5年、10年段业绩赋予不同权重后进行年化收益排序。

在此基础上,再结合面对面访谈调研,考察基金经理获取超额收益的来源和能力圈所在,特别是剔除了有违规或隐患的基金,定量+定性,最终形成了聪投TOP30基金经理榜单。

这是一份囊括了A股目前在管理公募的最顶级基金经理的榜单,包括了一批成名已久的老将和这些年逐步冒头的中生代、新生代投资高手,简单说,一榜在手,赚钱不愁,从这30名入选的基金经理业绩水平来看,5年一倍以上是基本门槛。

之一的信达澳银冯明远,近期也准备发行新基金--信达澳银研究优选,新基金限购20亿,加上之前的基金,冯明远的总管理规模可能将超过200亿,其长期管理的信达澳银新能源基金的规模占据比较大比例,一季度末时数据有116.9亿。

对于目前基民普遍对管理规模的担忧,冯明远也做了回应,他认为规模快速的增长未必是个好事,这必须要和基金经理的投研能力、工作时间和精力相匹配,而新基金的限购额也是在测算了投研能力之后制定的。

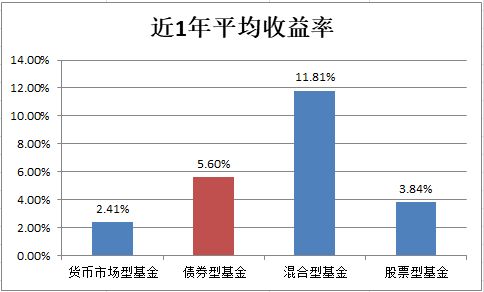

资料来源:Wind;截止2020年6月11日

资料来源:Wind;截止2020年6月11日冯明远自2016年10月开始管理资金,旗下的新能源产业至今已经获取178.09%的总回报,年化回报高达32.35%。

另一只2017年底开始管理的信达澳银精华,至今也有75.87%的总回报。两只基金相对沪深300和比较基准的超额回报都十分显著。

将自己定位于“专注于新兴产业的发现型选手”的冯明远,在本次线上交流中,回应了投资人对自身投资特点的疑问,包括回撤、换手率、持股比例等,可以看出,其投资风格与其投资理念、投研能力是一脉相承的。

而对于今年科技股的回调,冯明远认为并不是一件坏事,因为回调对于估值的修复以及科技公司的“去伪存真”都是一次较好的机会;

此外,从消费电子和汽车在疫情之后的恢复速度来看,冯明远认为,这类产品如果还被理解成可选消费品,那就是有一定的偏颇的,它们已经成为一种生产力工具了。

聪明投资者整理了冯明远近日在线交流的实录和要点提炼:

“科技股回调应该说是一个好事儿,一方面,它修复了一些估值过高的股票,另一方面,我们也应该等待一下这些板块内公司业绩的一个兑现,也是一个去伪存真的过程。有利于这一些真正实力比较强的,研发比较强、管理比较好的公司,在兑现我们之前对它们的一个盈利预期之后,能够在后面更上一层楼。”

“还是要关注企业的发展,然后能够比较深刻的理解它的产品、技术,包括未来产品技术的走向;其实很难静态去谈估值,其实最好不要用当前的静态的、已经收获的利润来把它套进去,这样往往会发生比较大的错误。”

“新兴产业区别于传统产业的比较大的一个不同点,就是不确定性。传统产业的很多龙头公司就是壁垒高、确定性优势比较明显,能够冲击或挑战它的企业比较少。新兴产业在这些特征上是反过来的,所以需要在风险与收益上做好平衡点。”

“关于回撤,我自己理解本质上还是风险控制的问题,对我来说,还是要把每个公司都去看好了,把公司的情况和公司动态都跟踪好了,这个就是真正的风险控制。”

“规模增长速度太快,未必是一个好事,因为我们的能力增长、去覆盖跟踪一些新的公司、新的行业,这都是需要投入时间和资源的。特别是现在科创板,上的公司数量越来越多,速度也挺快的,所以这一块,新公司的跟踪都是需要大量的时间和精力去做的。”

“疫情之后,其实消费电子,包括汽车消费,它的恢复速度是非常快的,因为现在是信息化时代,消费电子产品和车已经成为一个刚需了。如果理解成可选消费品是有一定的偏颇的,因为现在我们整个工作、生活和学习都是离不开这些工具的,它已经成为一种生产力工具了。”

“因为欧美国家整个信息化产业发展的时间非常长,他们在二战前后,整个信息化产业,包括半导体,都得到了一个飞速的发展。这一块应该说还是一个大个子跟小个子的较量,我们在技术沉淀上还是不够的,对于这种竞争,我们还是要正视自身的不足,还需要很多年的追赶。”

大家好,我是信达澳银基金的基金经理冯明远,很高兴今天有机会能跟大家在这边交流。

科技股的回调应该是一件好事

不能静态去谈科技股的估值

问:科技股行情从一季度以来有一波回调的行情,站在当前的一个时点,您如何看待后市的科技股行情呢?

冯明远:整个科技板块在2019年的整体涨幅是不错的,在2020年的前两个月也是有一波不错的上涨。

到了一季度中后期,因为一方面是疫情在中国以及全球的一个蔓延。另一方面,大家也看到了,中美之间的科技摩擦也是愈演愈烈,所以在这两个因素的冲击下,整个科技板块的回调幅度还是比较大的。

我们觉得回调应该说是一个好事儿。

因为其实在去年一年以及今年一季度,整个板块积累的涨幅其实已经过大了,很多科技股的估值处在一个比较高的水平。在这两个因素的负面冲击之下,股价有一定的回调其实是一个好事。

一方面,它修复了一些估值过高的股票,另一方面,我们也应该等待一下这些板块内公司业绩的一个兑现,也是一个去伪存真的过程。

所以我们觉得调整是个好事,有利于这一些真正实力比较强的,研发比较强、管理比较好的公司,在兑现我们之前对它们的一个盈利预期之后,能够在后面更上一层楼,再继续向上。

问:对于科技股的估值,你是怎么看?您觉得是偏高还是偏低?还是刚才谈到的,国外疫情,以及国外对我们市场科技类行业打压,对我们的估值有没有什么影响?

冯明远:科技股包括科技产业,里面公司的估值其实还是比较有难度的,相对于那些传统的公路或者交运,包括公共事业公司,因为那类公司的现金流、营收、业务发展还是比较稳定的,可预测性会比较强一些。

对于科技型公司,它经常会有一些创新性的技术或者产品,它会带来巨变式的发展。

大家耳熟能详的比较典型的案例就是苹果公司在2010年前后,从一家做音乐播放器的公司,在短短的两三年之内就成为全球最大的消费电子公司。

它发生这种巨变也仅仅就是从它发布产品的两三年就快速的成长起来,当然,企业也有很多年的一个沉淀。

所以我们这里想强调,科技股的估值确实是比较难,因为它经常有突发性的变好,也有突发性的变差,比如诺基亚,就是一种突发性变差的。

所以我们想说,还是要关注企业的发展,然后能够比较深刻的理解它的产品、技术,包括未来产品技术的走向;其实很难静态去谈估值,其实最好不要用当前的静态的、已经收获的利润来把它套进去,这样往往会发生比较大的错误。

问:您看一下我这样理解对不对?因为我们比较擅长跟投资的方向,不是特别成熟的公司,而是偏向于成长性的新兴产业,所以说不太适用于单纯的靠着公式去套。就像您刚刚所讲的,是不是更看重于公司创新技术的核心力?

冯明远:对,其实我们需要对它的研发和技术,包括新产品,有一个更深的理解。

问:所以您平时调研的时候,是不是这一块看的也是比较多的?

冯明远:对,这可能就是新兴产业与一些消费类或者大金融等传统产业的一个差别的地方,因为它总是会出现一些新技术、新产品,你以前可能都没见过,没想过会有这样的这种颠覆性产品出现。

这些伟大的科技型公司、创新型公司,它一定会有颠覆式的创新出现的,所以这一块确实是我们应该跟踪研究的一个重点。

问:像您刚刚所提的,科技类公司的研究方法,和研究消费类或者金融类公司完全是不一样的?

冯明远:思路上还是会有差异点的。

我们注重公司和细分产业研究

投资需要积累

问:有投资者提出来,想让您再谈谈投资理念。

冯明远:我在信达澳银基金公司已经工作了有6、7年的时间,我自己在信达澳银的投研体系框架里也是有了很多的收获,因为公司借鉴了不少国外的投研体系,我们比较重视公司的基本面研究,把公司的自身的发展,比如研发、销售、管理,这些内在的东西研究清楚。

我们很少去关注市场风格和热点的切换,还是专注在公司,包括一些细分产业研究上面,所以应该说整个投研体系框架对我们的帮助还是挺大的。

然后也需要我们的研究员或者基金经理能够坚持下来,把这一套投研体系和思路坚持做下来。

问:冯总这边的投研能力是如何提高的?

冯明远:我们二级市场投研这一块,西方国家已经发展了可能近100年的历史了,我们国家也有几十年的历史,关于投研其实已经形成了一个从基础的理论,到市场化企业运行的框架体系,其实已经形成了一套非常成熟的体系了。

金融投资类工作,我自己个人的一个看法,它不是一种科研型的工作,或者有完全创新性的工作,不像马斯克的公司,它需要一种超过大家想象、创造一种颠覆性的东西,比如把人运到火星去,造一个胶囊轨道快速运营的。

我们的工作是要控制风险,整个框架体系都是非常传统的,能看到在我们行业,越老的人,他的工作经验越丰富、水平越高,巴菲特这样的老人他可能水平是最高的。

在我们这个行业,我们需要在现有的框架下控制好风险,然后日积月累,其实是一个积累的过程。

新兴公司的不确定性比较大

是持股比较分散的原因之一

问:有一个粉丝提出来一个问题,他想问一下,您的持股量很大,然后持股很分散,您是不是有精力足以覆盖这么多股票?因为之前我们也经常听到,您不是在投研,就在投研的路上了。

冯明远:数量多这一块跟行业还是有一定的联系的,我们刚才提到过,我们投的主要在新兴产业里面,就是说它的技术是新兴的、产品是新兴的,所以整个是可能大家之前没见过的新产品,公司可能也是新兴的公司。

这种新兴产业的特点就是不确定性比较大,比如说技术早期的时候,其实我们也不能够100%确定某一家公司一定能跑出来,或者某一种技术一定能引领未来技术发展方向。

所以在这种情况下,我们适当增加一些比例的配置,然后根据我们的研究,以及我们对未来产业发展方向的判断,给每个公司或者每种技术路线进行一定比例权重的配置,其实这样在风险收益比上,可能会达到一个比较好的平衡点。

这个新兴产业区别于传统产业的比较大的一个不同点,就是不确定性。

传统产业的很多龙头公司就是壁垒高、确定性优势比较明显,能够冲击或挑战它的企业比较少。新兴产业在这些特征上是反过来的,所以我们在市场上是有这么一个考虑,需要在风险与收益上做好平衡点。

问:这边投资者再问一个换手率的问题,看了一下冯总的新能源基金的季报,前十大重仓股每次的变化可能稍微有点大,可能会给人一种换手率比较高的感觉。但三方机构给出的一个分析结果,其实冯总的换手率不太高,而且还低于行业的一个平均水平,今天借这个机会,请冯总为投资者做一个解释。

冯明远:整个换手率,从第三方券商的基金研究报告,包括基金报告里都能找到一些相应的数据。

整体换手率情况,根据第三方的研究确实不算很高,前十大大家看到会变化,其中的原因之一就是,因为前十大的比重,每个股票都是两三个点或者一两个点,所以有时候当我们进行一些微调的时候,它排名就会变化比较大。

可能从前10就掉到前20,然后前20的可能会排到前10的,但是可能每个股票的比例变化可能也就是0.5个点或者零点几个点。

但如果我们看前二十大或前三十大,可能它的变化就不大了。

风险控制就是控制每家公司的风险

问:接下来另外一个关键词就是回撤,冯总这边也总会被人问到回撤的问题,怎么去控制回撤?以及您如何看待控制回撤?

冯明远:因为我们投的领域主要是在新兴产业这一块,大家都知道,新兴产业的股价波动还是比较大的,所以我们重点投资这块,就会造成基金的净值表现相对来说波动也会大于一些消费类或者大金融的基金,这个是不可避免的。

关于回撤,我自己理解本质上还是风险控制的问题,对我来说,还是要把每个公司都去看好了,把公司的情况和公司动态都跟踪好了,这个就是真正的风险控制。

一个谚语说,你把篮子里每个鸡蛋都去看好了,这一篮子鸡蛋自然就看好了。因为我们还是基于自下而上的选股策略,所以我们也不会去做大幅的仓位变换。

总结来说,我们的控制风险就是控制每家公司的风险,每家公司看清楚了、跟踪清楚了、看透了,风险自然就控制住了。

问:您管理资金的终极目标是什么呢?

冯明远:基金的目标是比较清晰的,希望在一个中长期的维度来给投资人挣钱,我们还是着眼中长期,至少是2-4年的维度,尽最大最大努力来实现正收益,然后努力跑赢业绩基准。

规模增长太快未必是好事

投研力量要与之匹配

问:有一个投资者问,您手里已经有5个基金了,如果是算上即将成立的研究优选基,就是是您的第6只基金。随着管理规模的增大,未来配的股票数量也会增多,想问一下,您会不会考虑拓展一下自己能力圈?是否考虑投资一下其他的领域?

冯明远:这一块跟我们的基金规模有比较大的关系。

当基金规模比较大的时候,整个新兴产业的容纳量确实是有限的,其实大家都知道,新兴产业 A股现在上市公司的市值体量并不是特别大,特别是跟大金融、大消费板块比,整个企业的市值总量相对小一些。

随着我们规模偏大,这一块确实需要拓展一些。

拓展思路我们已经有一个规划,也是我们在调研很多上市公司的时候学到的,大部分上市公司都有一套研发体系,用一句话讲,叫量产一代,研发一代,预研一代,基本上好的科技型公司,它都有三代的产品储备。

所以对我们来说,新兴产业可能是我们已经在量产的一些产品,我们后面还需要“研发一代、预研一代”。

我们也会把后面需要纳进来的、进行研究跟踪的这些细分产业,去做分析和区分,哪一个是要去研发的?哪一个是要预研的?然后相应的来把研究投资工作给做好。

问:下一个问题的关键词是限购,这次研究优选的限额是20亿,投资者想问,是不是您以后的首发基金都有限购?还想问一下,您现在已经管理的这些产品,会不会因为管理规模越来越大,也会有限购的思路在里面?

冯明远:关于规模这块,刚才我们也提到了,我们需要把规模的增长和投研能力的增长匹配起来,我觉得这也是对投资者比较负责的一种做法。

规模增长速度太快,其实未必是一个好事,因为我们的能力增长、去覆盖跟踪一些新的公司、新的行业,这都是需要投入时间和资源的。

特别是现在科创板,上的公司数量越来越多,速度也挺快的,所以这一块,这些新公司的跟踪都是需要大量的时间和精力去做的。

所以这一块,我们也是估计了一下我们投研的力量,然后把规模的增长速度做一个相应的匹配,所以这次的限购也是我们进行了测算之后,制定的最终规模。

我相信未来随着我们自己覆盖的公司和行业的不断增加,相应的,当我们觉得我们能力已经够的时候,规模也能够稳步增长的。

其实我们看的更长远一点,公募基金行业在我们国家也算一个新兴产业,所以我们未来的路还很长,还有足够的时间让我们未来能够证明自己,在业绩好的情况下,把规模做大。

消费电子和汽车的恢复速度非常快

已经成为了一种生产力工具

问:有一个提问,很担心国外疫情的不稳定性,以及11月美国的大选,这两个比较大的事件,对A股以及A股的科技板块有没有一个大的冲击?

冯明远:疫情的影响是不完全一样的,比如对于互联网产业,对于线上线下这些产业,其实它促进了这么一个消费的环境,是利好,国内疫情期间特别明显,对于这种线上线下的、网上的消费,可以用激增来形容。

但对于一些消费类的,比如汽车、电动车的购买,包括一些消费电子产品的购买,会有一些短期的影响。

但是我们从第一次的疫情冲击,国内大概是二三月份,然后是海外的影响,我们看到,疫情过去之后,其实消费电子,包括汽车消费,它的恢复速度是非常快的。

因为现在是信息化时代,消费电子产品和车已经成为一个刚需了,如果理解成可选消费品是有一定的偏颇的,因为现在我们整个工作、生活和学习都是离不开这些工具的,它已经成为一种生产力工具了。

所以对于这些影响,我觉得偏短期,如果用一个比较长的视角和思维来想这个问题,担忧可能会小一些。

美国打击华为的影响

问:一个投资者想问,美国打击华为的影响?

冯明远:中美之间科技的竞争很激烈,所以大家也看到了美国对于华为这次出的一些限制政策也是非常的严厉,在半导体工厂这一方面,出现了比较多的打击手段。

客观的说,因为欧美国家整个信息化产业发展的时间非常长,他们在二战前后,整个信息化产业,包括半导体,都得到了一个飞速的发展。

我们国家的底子确实比较薄,在改革开放之后,我们的信息化产业才走上了正轨,通过市场化的手段和资本市场来助力,这都是近几年的一个事儿。

这一块应该说还是一个大个子跟小个子的较量,我们在技术沉淀上还是不够的,对于这种竞争,我们还是要正视自身的不足,还需要很多年的追赶。

在信息化产业这一块,目前我们看到政府的应对还是比较好的,会通过一些政府投资基金、组织 PE,包括一些科创板,这样的一些手段来加速国家在信息化产业这种高端技术上的发展。

从我们工作调研的情况来看,这些对我们新兴产业的发展是非常有利的。

特别是科创板,一方面加速了整个中小企业的融资能力,另一方面,对于科技型产业的从业人员来说,他们也有了一个比较好的工作和投研的一个回报,不会再出现造原子弹收入还不如卖茶叶蛋的那种情况,这些都是对于产业发展不利的。

我们现在看到这些激励政策、税收政策都是非常有利的,我们需要时间,一方面是追赶欧美国家,另一方面,还是需要融入世界去学习,因为毕竟我们起步比较晚,所有的美国、日本、欧洲都是我们的老师,都不可或缺,还是要有一个开放的态度来拥抱这个世界。