大讨论:近期,爆款基金频现引起各方关注,爆款基金是否有利于行业发展?是否有利于基金投资者?

今年“618”大促期间,天猫、京东的累计下单金额分别达到6982亿元、2692亿元,双双创下历史新记录,消费大幅“回血”。同时,今日(6月19日)消费板块再度沸腾,商业贸易、食品饮料、家用电器分别涨2.38%、2.33%、2.32%。那么,本次“618”大促有什么亮点?估值高位的消费股又为何能持续发力?

数据来源:wind,截至2020-6-10

●本次“618”的与众不同?●

第一,和往年的最大的不同在于疫情冲击下,线上渠道“地位”大增。在疫情重挫社零增速的背景下,网上零售韧性较强。1-5月,社零总额累计同比下滑13.5%,而网上零售额累计同比增长11.5%,且网上零售占比也从2019年的20%跃升至24%以上,成为消费回暖的最大动力。

第二,本次“618”无论是政府、商家,还是消费者,参与积极性都极高。对于政府而言,“扩内需”是今年的重中之重,所以这次“618”天猫、京东和拼多多等都有联合政府发放超百亿消费券或补贴;对于商家而言,疫情冲击下,营收、现金流都有受到较大影响,而这次年中大促正好提供了“回血”的契机;对于消费者而言,当压制的消费欲望遇到极具吸引力的折扣,消费需求也被激发。

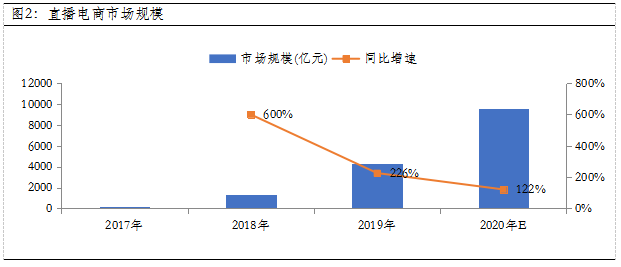

第三,玩法上,本次“618”从过去的“游戏+红包”简化为“消费券+补贴+满减”,让利也更加直接。另外,直播带货也是这次的一大特点。不仅主播范围明显扩容到明星、CEO等,而且平台也扩大到短视频、卫视、演唱会等。根据艾媒咨询测算,2020年直播电商市场规模达9610亿元,同比增长122%,网上渗透率或升至8%左右。所以目前直播电商仍是高景气赛道,未来可期。

数据来源:艾媒咨询,截至2019年

●消费板块为何如此“强劲”?●

根据wind统计,截至6月19日,今年以来创新高个股占比最多的行业主要食品饮料、家用电器、医药生物和商业贸易,分别为14%、10%、9%、9%,消费板块“拔得头筹”。但随着消费板块屡创新高,“太贵了”的呼声也屡出不穷,那么估值高又是否是行情结束的直接原因?

首先,“贵”只是一个结果,核心在于大家对于资产的认可。目前对于消费板块而言,核心逻辑有以下几点。

第一,在流动性宽松、利率下行的背景下,能够看得比较长、且现金流稳定的资产,如大消费,其“折现价值”也会不断提升。

第二,消费作为经济的压舱石,也是疫情冲击下促经济的重要抓手,所以像“618”百亿消费券、百亿补贴等政策也都是促消费的表现,而从两会定调看,“扩内需”是全年的重要方向,消费板块业绩可持续较高。第三,对于中国14亿人口的市场,消费升级刚刚起步,技术、模式创新在孕育新的消费需求,龙头企业也能够凭借自身品牌、渠道和运营等优势不断抢占市场份额。

其次,估值高了还可以再高,关键在于逻辑不被破坏。

一方面,借鉴美股经验,1970年到1973年,美国经济下台阶,而美股也上演了著名的“漂亮50”行情。从1970年6月到1972年12月,“漂亮50”组合涨幅92%、而道琼斯工业指数涨幅仅为49%;此外,截至1972年12月,“漂亮50”的PE达到高点42倍,是同期美股PE均值的2倍多,估值溢价明显。而“漂亮50”行情的终结在于石油危机后,龙头企业盈利增速出现了短期负增长,“业绩稳定”逻辑被破坏。

另一方面,从A股经验看,近年来也呈现明显的极端分化行情,即是“少部分公司的牛市、大多数公司的熊市”,其核心也在于经济转型背景下,市场更愿意给予盈利稳定性强的龙头公司更高的估值溢价。所以从当前看,只要消费板块的业绩持续可验证,资金抱团或继续。

数据来源:申万宏源证券、wind,截至2020-5-29