6月17日凌晨,美联储公布最新利率决议结果,维持联邦基金利率的目标区间在0%至0.25%,以及每月至少购买800亿美元美国公债及400亿美元MBS(住房抵押贷款支持证券)。不过,美联储大幅提高了对未来通胀的预期。另外,在会议中,委员会并未提及有关未来缩减购债的计划。

美联储表示,疫苗接种已减缓新冠疫情在美国的扩散,在强力的政策支持下,经济活动和就业指标已经增强,但受疫情影响最严重的领域虽然出现改善,但仍然疲软。美联储预期将维持宽松的货币政策,直到委员会的充分就业和物价稳定的目标有进一步的实质进展。

美联储同时公布了对未来的经济前瞻指引,预测到2021年底,实际GDP同比增幅将达到7%(3月份预测6.5%),到2022年为3.3%(与3月份预测相同);预测2021年PCE通胀率将同比增长3.4%(3月份预测2.4%),2022年为2.1%(3月份预测2.0%), 预测2021年失业率平均为4.5%(不变),2022年为3.8%(3月份预测3.9%)。最新释出的利率点阵图显示,2023年可能会有两次升息。

资料来源:Bloomberg 资料日期:2021.06.16。

此前美国5月份的CPI和PPI同比分别上涨了5%和6.6%,显示美国在疫苗普及,经济活动解封后,通胀压力也随之上升。投资人对美联储政策的预期更主导了近期的美股表现,因此这一次的美联储会议结果备受关注。本次的利率决议结果大致符合市场预期,美联储并没有提出缩减购债的计划,也仍然强调近期的通胀上升大部分是反映暂时性的因素。目前通胀已经出现一些缓和的征兆,同时美国的就业和零售消费数据显示经济复苏的进程并没有那么顺利,可能还需要一定程度的宽松货币政策支持。

5月份美国PPI的主要是由商品价格的大幅走高所推动,涨幅占整体PPI环比涨幅的60%。但是,近期一些商品或已触顶回落:木材在5月份达到峰值之后,价格指数下跌了近40%;此前繁荣的房地产市场也降温了,衡量消费者购房计划的指数上月大幅下挫,而包括自去年3月低点以来一路上涨的铜价近期也从高点回落,跌破每吨1万美元的位置,未来在总供给满足总需求下,商品价格可能趋于稳定。

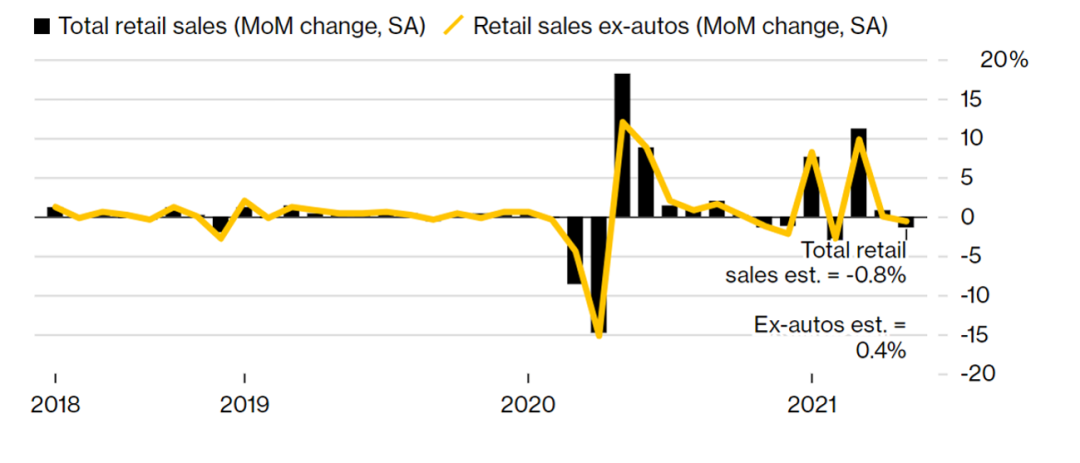

在就业方面,5月新增非农就业人数虽然较4月大幅增长,但仍不如市场预期。另外,截止4月底,美国工作岗位的空缺人数超过雇员人数321.1万,创下有记录以来最大的空缺,显示出就业的进展仍然缓慢。在消费方面,美国商务部本周二的数据显示,美国5月零售销售延续上个月的跌势,环比下跌1.3%, 超出市场预期。在13个主要零售类别中,有8类在5月都出现下降。

资料来源:Bloomberg,美国商务部 资料日期:2018/1~2021/5。

高通胀对上弱就业、弱消费,也导致在美联储会议前股、债市场都呈现出相对平静的情况:标普500刚创下历史新高,而美国10年期国债收益率回到了1.5%上下。不过,美联储本次会议的升息时间框架暗示升息可能提前,市场情绪出现转换,截至收盘,标普500指数下跌0.54%, 10年期美国国债收益率上升了8bps。

展望未来,通胀仍是绕不开的挑战。就业市场很可能自今年三季度起迅速复苏,因为联邦政府提供的额外失业补助金,有一半的州将在 7 月初到期,另一半将在 9 月初到期。因此,从四季度起,很可能看到失业率的快速下降和工资增长加速,这将在一定程度上增加未来通胀的压力。另外,美国消费复苏的重心开始从商品消费切换至服务消费,5月零售消费的数据中,餐饮销售额上涨1.8%,就显示了疫苗接种扩大对美国餐饮业的正面影响;另外,美国民众在大流行期间累积了至少2.3万亿美元的超额储蓄,预计这将推动未来的消费强劲增长。因此,美联储终将在可预见的未来开始减少购买债券,逐步退出宽松;在此情况之下,长期利率可能会恢复上升,投资者可更多关注短期固定收益和价值型股票的投资机会。

上投摩根热搜