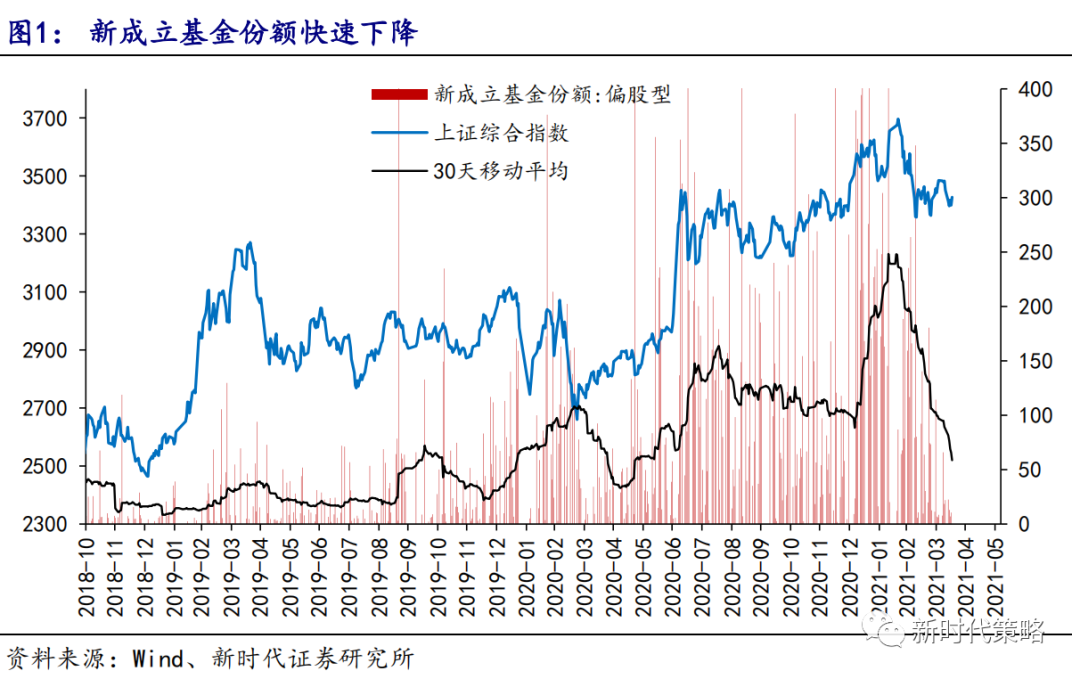

大讨论:近期,爆款基金频现引起各方关注,爆款基金是否有利于行业发展?是否有利于基金投资者?

导语:

“复原力(Resiliency)”是一个心理学概念,指个体面对逆境、创伤等重大压力的良好适应过程,即对困难经历的反弹能力。

我们认为,“复原力”的概念同样适用于大至经济体、小至家庭资产配置领域。2020年上半年是个“活久见”可被载入金融史的特殊时期,猝不及防的新冠疫情,突如其来的原油价格战,一触即发的金融危机,一系列黑天鹅事件对全球经济带来巨大的冲击和损失,而各大经济体纷纷祭出史无前例的财政、货币宽松政策应对。我们注意到,期间不同国别、不同种类资产表现完全遵循“复原力”原理,那些经济结构多元化、基本面韧性足的经济体往往能率先走出危机,其风险资产也最先反弹至危机前水平。而对家庭资产配置,具有“复原力”特征的组合,在上半年金融市场动荡中的表现往往也更好。

2020年上半年大类资产表现回顾

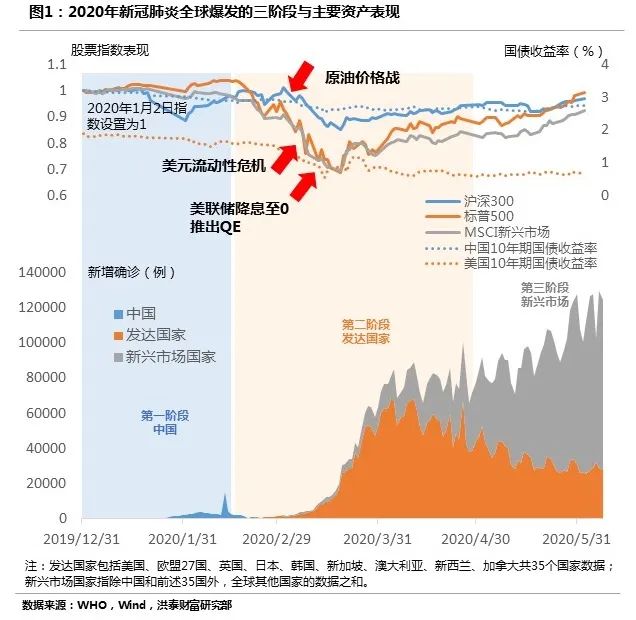

新冠疫情对经济的冲击是影响上半年大类资产表现的核心因素,期间原油价格战、美元流动性危机更加剧金融市场动荡。相对内生性因素导致的经济衰退,疫情造成的经济衰退现象较为特殊,其对经济数据的短期冲击更剧烈,大部分经济活动在同一时间收缩冻结,表现为所有经济数据出现骤然剧烈的下降。而当疫情得到控制后,经济活动也会随着复工节奏,以较快的速度恢复到一定水平。

金融市场反映投资者预期,其表现领先于基本面。在经济数据受冲击迅速恶化前,股票类风险资产先行暴跌,债券、黄金类避险资产价格上扬。当各国抗击疫情稳定经济政策出台后,风险资产价格见底反弹,随着疫情拐点出现、经济复工推进,支持风险资产进一步反弹,避险资产进入震荡平衡阶段。

从全球市场来看,无论股债资产,发达市场均好于新兴市场。根本原因在于面对全球性的公共卫生事件冲击,不同经济体在“复原力”上的差异。以美国为代表的发达国家基本面韧性足,其领先的科技行业甚至受益于疫情隔离带来的线上经济加速机遇,而过度依赖贸易、旅游等单一产业的新兴市场国家损失惨重。此外,发达国家在财政救助政策上实力更强,部分新兴市场国家受制于贸易、财政双赤字问题,在经济刺激政策上捉衿见肘。而3月中旬出现的美元流动性危机更加剧了新兴市场困境,如阿根廷已出现债务违约问题,维持汇率稳定进一步构成这类国家刺激政策的限制因素。

从国内市场来看,中国在抗疫战中展现的“复原力”使其主要资产相对海外波动较小,股债市场表现分别受国内、海外两次冲击而分为两个阶段。第一个阶段是年初到2月底,国内疫情的爆发后,政府果断采取封闭经济社会活动措施、加大流动性投放维护金融市场稳定,期间沪深300指数和国债收益率呈现“V型”走势。第二阶段是3月初至今,先后受原油价格战、海外疫情爆发冲击,股市二次下跌、国债收益率继续下行。期间受美元流动性危机影响一度跟随全球市场无差别抛售出现股债齐跌,直至美联储无限量QE缓解流动性危机后,股市跟随美股探底回升,4月上旬一度出现股债双牛。4月-5月复工率逐步提高、经济数据出现好转,推动股票市场缓慢回升,债市自5月初开始陷入调整至今。

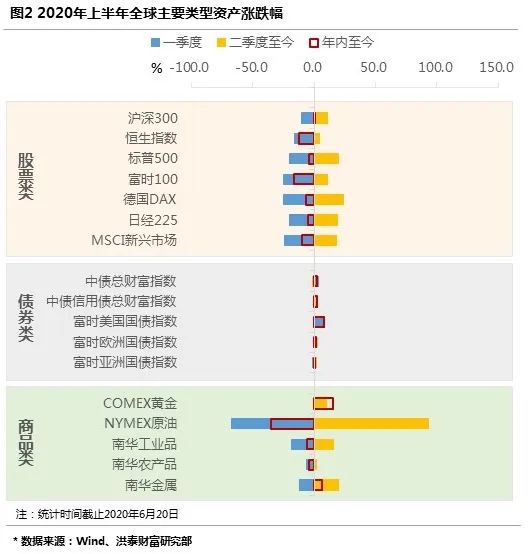

从上半年整体来看,避险类资产表现最佳。其中,黄金涨幅最大,截止6月20日,COMEX黄金年内涨15.3%。债券表现次之,富时美国国债指数涨8.1%,反映国内债市表现的中债总财富指数涨2.5%。分季度来看,一二季度风险资产和避险资产的表现截然相反。一季度股票、原油下跌,黄金、债券上涨,二季度股票、原油反弹,黄金、债券陷入震荡调整。

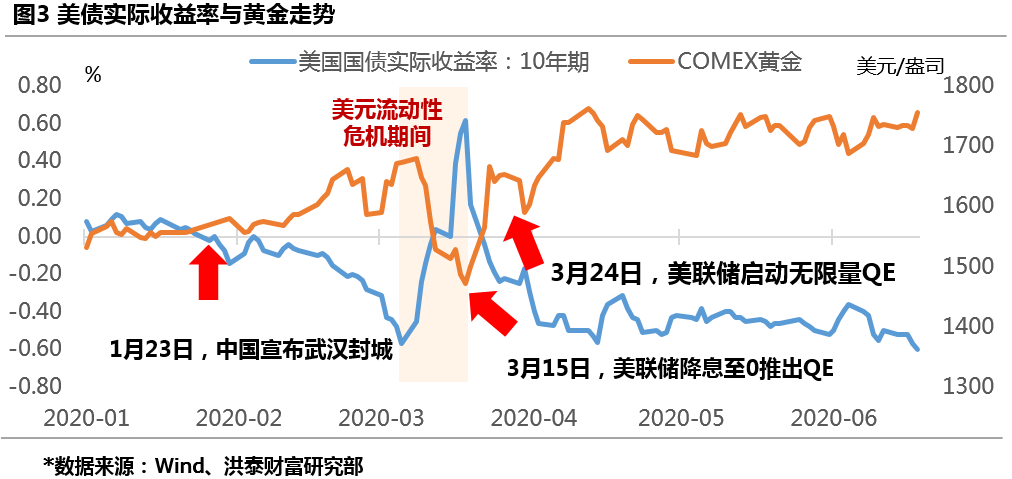

黄金受避险情绪及全球货币宽松影响,在大类资产中收益表现最佳。值得注意的是3月中旬美元流动性紧张期间,黄金同样被无差别抛售出现较大幅度回调。这再现了2008年金融危机期间同样的情形,危机造成的流动性紧张状态促使投资者抛售黄金以获得现金。统计显示,上一轮金融危机2007年11月至2009年3月期间,标普500指数跌56.9%,同期间黄金价格下跌10.5%。从美国10年期国债实际收益率与黄金走势比较来看,黄金价格基本上仍由美国实际利率水平驱动,风险性事件及市场流动性会对其价格造成短期扰动。

供需两端的不稳定因素造成原油价格波动剧烈,一度跌入负值区间的油价创历史性记录。一季度NYMEX原油重创跌67%,二季度截止6月20日又反弹超90%。1月中国爆发疫情对原油需求端造成冲击,3月沙特与俄罗斯就原油减产协议谈判破裂后掀起原油价格战,原油市场暴跌并带动多种商品价格重挫。交易规则修改后极端投机行为造成美国WTI原油期货结算价甚至一度跌至负值。4月OPEC+重启谈判达成的最大规模减产协议于5月1日正式执行,同时欧美重启经济,油价开始回升。随着需求端复苏和供给端减产执行,全球原油市场逐渐恢复平衡,但中长期油价仍受制于经济恢复情况对需求的影响。OPEC预计今年需求量将下滑910万桶/天,降幅约9%,认为原油市场到年底前将逐渐复苏,而俄罗斯能源部长认为至2021年前原油需求或回不到危机前水平。

提高资产配置的“复原力”应对极端市场环境

上半年金融市场动荡下的剧情反转同样考验投资者资产配置组合的“复原力“。在此轮动荡中能承受波动,承担有限回撤,并能在金融市场反弹时得到修复,就是资产配置组合“复原力”的体现。能做到这点的资产配置组合具有三个显著特征:

(1)投资组合分散化,将资金在不同底层资产、不同投资策略上进行分散配置。

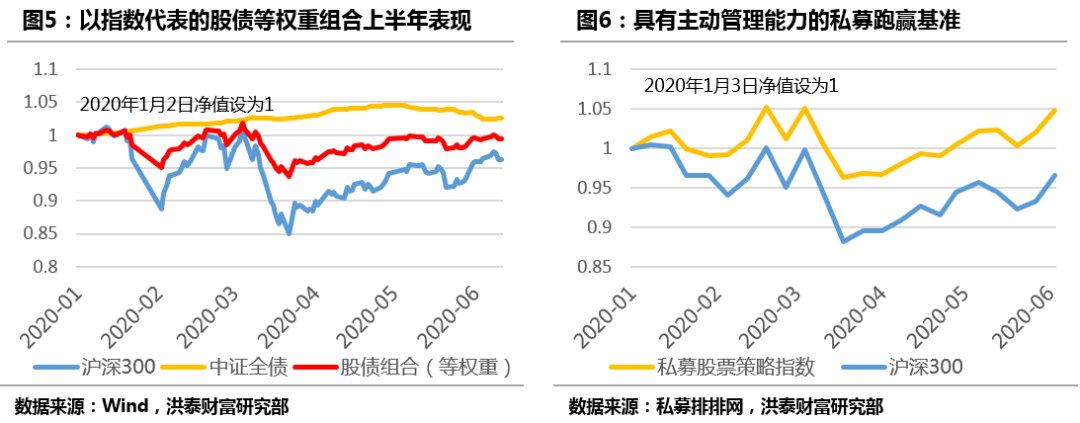

例如,不考虑择时,将资金等权重配置在股票和债券两类资产中时,组合在3月股市大跌时能有效降低回撤(图5);优质的私募基金管理人具备相对较强的择时能力,持有单纯的私募多头产品可跑赢市场基准,在股市反弹中也能迅速得到净值修复(图6);私募多头策略基础上再配置相等权重的固定收益策略产品,构建出的股债组合将进一步降低股市下跌期间的最大回撤(图7);将资产配置进一步分散化,加入管理期货(CTA)、相对价值(市场中性、套利)策略产品构建基于不同类型资产、不同投资策略的组合,那么该组合净值曲线的波动会更加平缓,既能有效对冲股票风险资产的剧烈震荡,同时依然能收获较好的正收益(图8)。

(2)坚持股票权益资产配置,在极端市场环境中避免盲目的追涨杀跌行为。

股票权益资产波动性大,在股市暴跌中净值回撤快,但其另一面是弹性好,会随着股市反弹迅速修复。尤其是今年突发疫情对经济基本面的冲击,表现为经济社会运转的暂时性“冰封”,并未造成经济内生机制的重大破坏,在全球各国积极政策支持下,对金融市场的冲击呈现出短暂而剧烈的特点。如投资者在股市暴跌后恐慌性抛售股票多头资产,则很难通过市场随后的快速反弹挽回投资损失。假设在今年沪深300从最高点4215跌到最低点3503过程中,投资者在3月13日指数跌破3900点时卖出多头策略产品,可以看到该决策虽短期起到一定的止损效果,但卖出多头后的整体组合在上半年的收益,依然不如此前维持多头配置的情形(图9与图10)。因此,尽管未来经济基本面的恢复节奏和进度仍有较大的不确定性,我们建议投资者仍要坚持持有一定量的股票风险资产,这是提高投资组合整体收益水平的重要工具。

(3)充分了解投资产品特性,选择风险承受能力相匹配的投资工具

上半年原油价格“史诗级”暴跌,尤其在跌穿40美元/桶的主要产油国盈亏平衡价后,部分投资者认为迎来“抄底”原油的好时机。但由于对市场环境和投资工具的不了解,很多投资者由于投机行为而损失惨重。公募原油类QDII基金、银行的“纸原油”是最为常见的工具,但很多投资者对这些产品的特性和交易规则存在认识不足的问题。如多数原油类QDII基金跟踪的是油气股票指数,与国际油价走势并不完全一致,此外通过二级市场投资原油QDII基金需承担额外的溢价成本和波动风险。而前述两类均属于高风险投资产品,受油价极端波动影响考验投资者的风险承受能力。4月20日晚至4月21日早间,美国WTI原油期货5月合约跌破0美元,结算价收报-37.63美元/桶,首次收于负值,跌幅达到305.97%。受此事件影响,原油类QDII基金同样暴跌,不少基金在20日、21日两天内跌幅超过20%。国内某银行挂钩国际原油期货的“纸原油”因对标合约暴跌至负值而穿仓,使得通过该产品“抄底”原油的投资者损失惨重。该事件深刻教育投资者:做任何产品投资决策前都要充分了解市场环境和产品特性,选择与自身风险承受能力相匹配的投资工具。