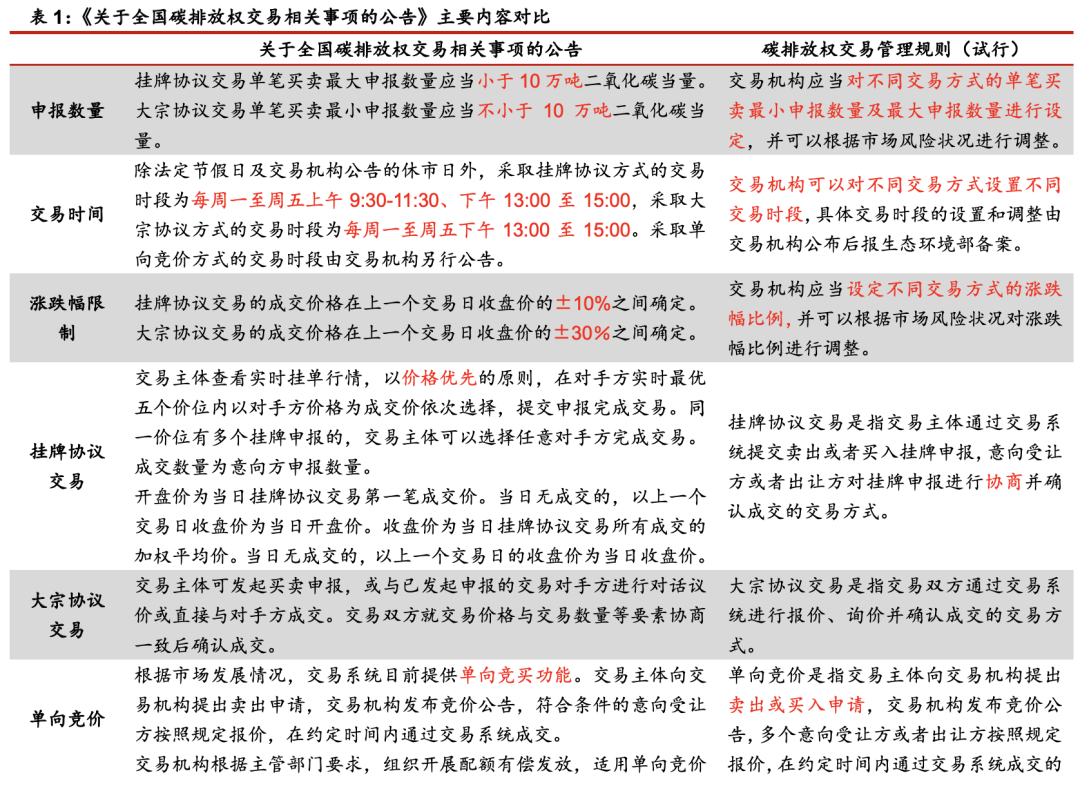

大讨论:近期,爆款基金频现引起各方关注,爆款基金是否有利于行业发展?是否有利于基金投资者?

来源:包子君

一、上证综指不是一个好指

笔者之前在多篇文章说过,上证综合指数不是一个好指数。全世界没有哪个市场上的主流股票指数采取综合指数这种编制方式的。上证综指编制方式的主要缺点体现在:

1、上证综指是一个全市场指数,指数成分股里平庸公司太多。现在市场都快4000个公司了,还搞一个全市场指数是不合适的。其实,哪个市场都是平庸的公司太多,好公司太少。优秀的指数就应该把好公司纳入进来并给与较高的权重,美股十年走牛也是标普500指数和纳斯达克指数把好公司都纳入到指数中并给予很高的权重。而上证综指成份股中的好公司太少,平庸的公司太多。

2、很多新股新上市就先来N个涨停,然后两三年时间慢慢价值回归,这在很大程度上拉低了指数的表现。但是上证综指从第11个交易日就把新股纳入指数了,这显然是不合理的。

3、上证综合指数中的中国石油、中国神华等超级大企业的股价糟糕表现也影响了上证综合指数的表现。这些公司的股票大多没有全流通,只有少部分股份是流通的,但上证综指采取的是总市值加权而非流通市值加权,这导致不少大型国有企业股票在指数中的权重偏大了。

说这么多,总结一下就是上证综指编制规则其实有较大的缺陷的。这导致过去10年里上证综指在A股中的几个主流的宽基指数中是最差的。按照这种指数编制方法,说不定再等十年上证综指可能还是3000点附近。

上证综指表现不佳导致很多投资者误以为投资A股是不赚钱的。但实际上,过去几年里医药、消费、科技股可以说是涨疯了。所以你看过去两年里涨幅在50%以上的基金一抓一大把。看权益基金指数的表现,我们也可以发现股票型基金和混合型基金指数的表现也要远远好于上证综指。显然,上证综指的走势并没有反应A股中优质公司能给投资者带来的回报情况。

二、上证综指30年后大修改

周末的一个大新闻就是上证指数要改变编制方案了,编制方式的修改主要就是2点:

1,把ST股以后就踢出指数了,免得st股暴跌带来负面影响。

2,新股上市,基本上要一年以后才会被计入指数,这样次新股爆炒暴跌就不会拖累指数,等一年是因为一年后通常第一批原始股就解禁了。

3,日均总市值排名在沪市前10位的新上市证券,于上市满三个月后计入指数,其他新上市证券于上市满一年后计入指数。这意味着近期能进日均总市值前10的新股可能包括在即将在科创板上市的中芯国际,中芯国际目前港股市值1300亿港币,回A股以后有望被炒到3000亿。更久的未来,中概股里的互联网巨头随便回来几个都是日均总市值前10。

4,科创板以及红筹企业发行的存托凭证将纳入上证综指。

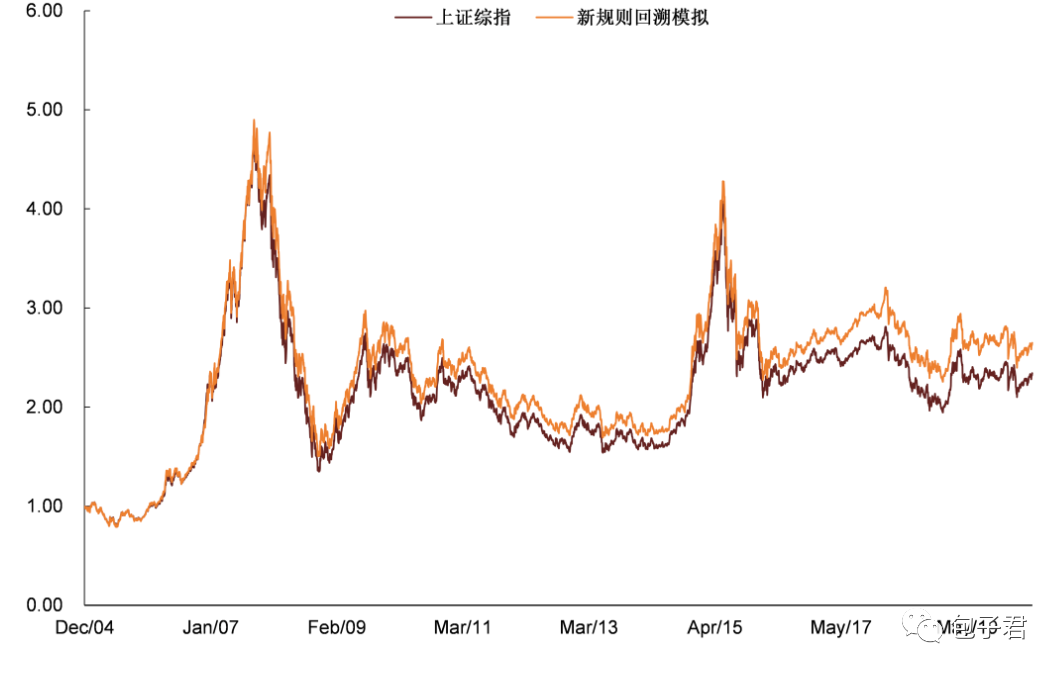

很多人说指数编制方式修改后,指数要迎来牛市,个人觉得不太会。指数编制方式的合理性有了一定的提升,但是提升幅度不是很大。下面是中金公司根据新规则对上证综指回溯模拟的走势,你看指数表现会好一些,但没有好那么多。

上证综指编制规则中还有一些更重要的规则没有改,包括综合指数的编制规则和采取总市值加权而不是流通市值加权,这都在更大程度上影响了上证综合指数的长期表现。如果自由流通市值加权的上证综指或许更能反映出过去A股市场的运行情况,其长期复合收益率也能更好地反映经济的增长及A股的长期配置价值。

中金证券测算,如果把上证综指采用自由流通市值方式进行加权,自2005年开始进行历史回溯,到2020年6月19日上证综指点位已经涨到了5000点左右。这个数据惊不惊喜,意不意外?

所以,上证综合指数未来表现能比以前好一点,但是上证综指依旧不是一个好指数。于基金投资者而言,跟踪上证综指的指数基金还是不具备较好的投资价值。

三、可以自己构建组合来把握中国好公司的投资机会

对于投资者看上证综指的意义不大,投资者要知道长期投资角度看中国优秀的公司还是能帮投资者获取不错的收益的,尽管A股波动比较大。而且市场工具很丰富,投资者通过公募基金还可以投资海外优质的中国互联网公司。投资者完全可以自己编制一个合理的权益基金投资组合来分享中国优质公司的投资价值。例如:

1、配置中概互联基金or中国互联,权重40%;

2、配置消费类ETF基金,权重30%;

3、配置医药类ETF基金,权重30%;

4、保留10%现金。

这样的组合,时间拉长一点应该妥妥跑赢上证综指。当然,如果你能用一些优质的主动管理型基金代替上面的组合,那可能是更好的选择。