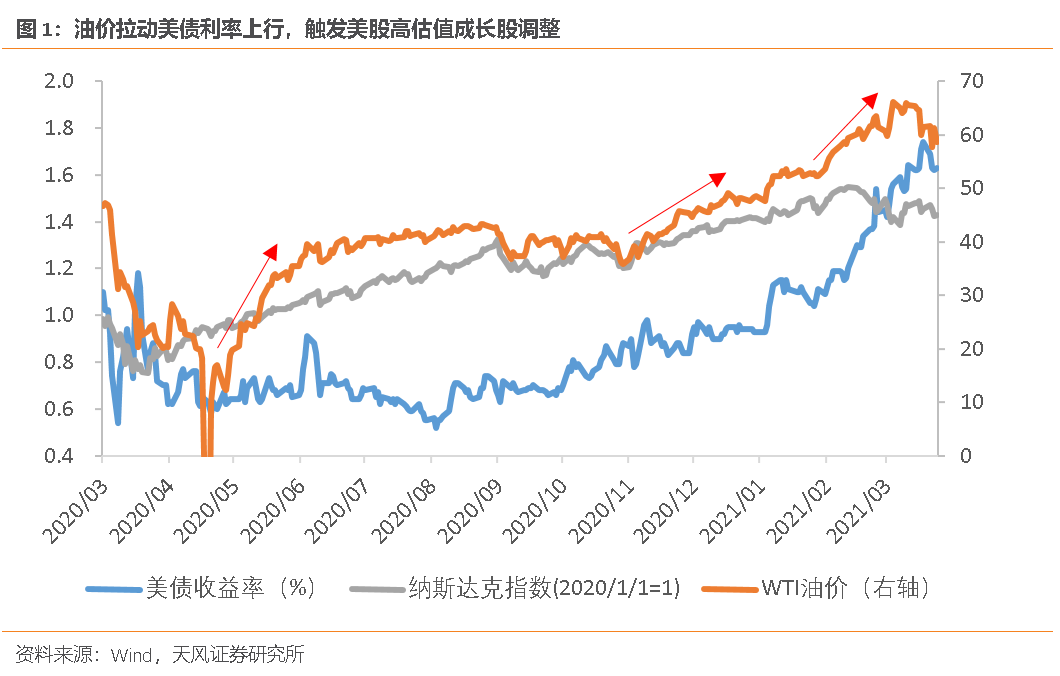

大讨论:近期,爆款基金频现引起各方关注,爆款基金是否有利于行业发展?是否有利于基金投资者?

作者 | 子鉴

创新型生物制药企业神州细胞(688520)即将于近日登陆科创板。

神州细胞成立于2002年,是一家致力于研发具备差异化竞争优势生物药的创新型生物制药研发企业,专注于单克隆抗体、重组蛋白和疫苗等生物药产品的研发和产业化。公司一直致力于通过生命科学和工程技术创新,建立具有领先技术水平和成本优势的生物药研发和生产技术平台,同时专注于通过研发在临床上具有差异化竞争优势的同类最佳(Best-in-Class)或“Me-better”创新生物药产品,公司多个创新生物药产品在临床前研究中显示出多方面优于国外同类上市品种的潜力。公司目前已建立包含21个创新药和2个生物类似药品种的产品管线,涵盖4个疾病领域、4种生物药类型。公司Ⅲ期临床或递交上市申请的产品数量达到5个,其中用于治疗甲型血友病的重组凝血八因子产品(SCT800)的首轮上市申请已经获得国家药品监督管理局受理,用于治疗非霍奇金淋巴瘤的药物SCT400上市申请也已获国家药品监督管理局受理。

此次科创板上市,公司适用科创板第(五)项规定的上市标准:“预计市值不低于人民币40亿元,主要业务或产品需经国家有关部门批准,市场空间大,目前已取得阶段性成果。医药行业企业需至少有一项核心产品获准开展II期临床试验”。

持续研发投入打造创新型生物制药企业

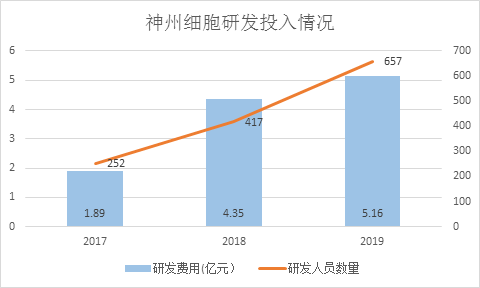

数据来源:公司招股书

研发与创新是创新药企业竞争力的来源,公司是一家专注生物药研发及产业化的科技创新企业,产品包括蛋白药、抗体药和基因工程疫苗等,涵盖恶性肿瘤、自身免疫性疾病、感染性疾病和遗传病等多个疾病预防和治疗领域。公司多年来持续和专注于大分子生物技术和工艺的研发,成立以来公司高度重视研发投入,研发投入连年增长,2017年、2018年、2019年公司研发费用分别达到1.89亿元、4.35亿元、5.16亿元,研发费用年复合增长率达到65.23%,即使剔除股份支付费用的影响后,公司2018年度及2019年度的研发费用分别为2.70亿元及4.93亿元,其中2018年度较2017年度的增长率为42.57%、2019年度较2018年度的增长率为82.69%。

与此同时,公司研发人员数量逐年增加,由2017年的252名,增长到2019年的657名,2019年公司研发人员占员工总数75.43%,其中,37人拥有博士学位。公司创始人谢良志博士是国际知名的生物药研发和产业化专家和新药创制重大专项总体组专家。公司副总经理YANGWANG(王阳)博士拥有20多年的疫苗和抗体药物研发和项目管理经验,曾主导宫颈癌疫苗的质量分析和质量标准建立工作,是国际知名的生物药质控专家。公司承担了包括国家“863计划”、国家科技重大专项、国家战略性新兴产业发展专项资金计划等多项国家级重大项目,发表了大量核心学术期刊论文,同时获得了多项与公司核心技术、创新药研发业务、技术研发人才团队相关的认证、荣誉或奖项等。目前公司及其子公司自主建立了创新中和抗体候选药物发现技术体系、生物药高效生产工艺技术体系、生物药质量控制技术体系、生物药成药性评价技术体系、规模化生产及管理技术体系5大核心技术体系,打造出了从靶点蛋白筛选到候选药物的全套创新生物药发现上游技术平台体系。

专注生物制药黄金赛道

“10年10亿美金”经常被行业用来评价创新药领域的研发难度,创新药从药物发现到临床前研究,再到漫长的三期临床,到药物上市,期间需要巨大的研发投入和时间成本。但一旦一款创新药研发成功上市,专利期内享受的商业回报也无比丰厚。相比化药领域,生物制药领域虽然发展较晚,但却是创新药领域近几年发展最快的分支,全球生物药细分领域年收入10亿美元以上“爆款产品”云集,是创新药领域的富矿。2018年全球最畅销的10种药物中,有9个药物是生物药。根据Frost&Sullivan的预测,全球生物药市场规模到2023年将达到4,021亿美元,年复合增长近9.0%。而国内生物药市场增速则更快,预计2018年-2023年市场规模将从2,622亿元增至6,412亿元,年复合增长将达19.6%。此外,与传统的小分子药物相比,创新生物药具有更高的临床成功率,生物药从I期临床到成功商业化的全局成功率为11.5%,远高于化学药的6.2%。同时,相比小分子药物,生物药行业开发的大分子生物药具有高特异性和选择靶向性,具有更好的耐受性、更小的毒副作用及优异疗效。

研发管线布局丰富 核心产品竞争力强

神州细胞是创新型生物制药企业,占据创新药领域生物制药这条黄金赛道。

公司产品管线布局丰富,梯队合理,包括一系列蛋白药物、抗体药物和基因工程疫苗,适应症涵盖肿瘤、自身免疫系统疾病、遗传病和感染性疾病等,公司多个产品目前处于临床研究I、II、III期阶段。截至2020年5月,公司独立自主研发的处于临床阶段和临床前研究阶段的生物药产品管线包括21个创新药品种和2个生物类似药品种,正在开展7项III期临床研究、5项II期临床研究、6项I期临床研究、2项临床研究准备工作以及16项临床前研究。公司核心竞争产品品种包括已进入临床试验阶段的SCT800(重组凝血八因子)、SCT200(EGFR单克隆抗体)、SCT-I10A(PD-1单抗)和SCT1000(14价人乳头瘤病毒(HPV)疫苗)。

数据来源:公司招股书 神州细胞研发管线

公司研发的用于治疗甲型血友病的SCT800产品是公司的核心产品之一,SCT800产品被纳入优先审评程序,并在已有研究结果中展示了优越的产品稳定性,公司已完成SCT800青少年及成人经治疗患者(PTPs)III期按需治疗研究,正在进行青少年及成人PTPs患者III期预防性治疗研究,国家药品监督管理局已受理SCT800首轮上市申请,为我国首个提交上市申请的国产重组凝血八因子产品。

公司SCT800产品商业化准备就绪,公司已建成2条符合GMP规范要求的基于动物细胞培养技术的原液生产线和1条成品制剂灌装冻干生产线,其中1条4,000升细胞规模的生产线和制剂生产线拟用于SCT800上市后的生产,公司现有的4,000升细胞培养规模生产线的设计产能最高每年可达到100亿IU。同时,公司正筹备建立50~100人SCT800的营销团队,并筹备SCT800的国际临床研究,产品未来获批上市后,公司将通过选择区域性或全球合作伙伴,或在特定区域自建销售团队等方式,进行全球市场推广和销售。

此外,公司的SCT400上市申请已于2019年12月获NMPA受理。SCT200(EGFR单克隆抗体)产品为公司自主研制的全人源EGFR单抗(IgG1亚型),拟用于治疗结直肠癌、头颈鳞癌、三阴乳腺癌、食管癌、鳞状非小细胞肺癌等多种实体瘤。SCT200产品展示了优于已上市药品西妥昔单抗的体外肿瘤细胞生长抑制、体内抗肿瘤生长效应及ADCC活性。SCT-I10A产品则为多种实体瘤的治疗药物,具有更好临床疗效、降低药物相关副作用、更好的药代动力学特征。SCT1000是公司自主研发的拟用于预防因HPV感染引起的宫颈癌、头颈癌等疾病的药物,已有研究结果显示其具有无致敏性以及良好的免疫原性特征,SCT1000产品则是公司独家已获准进入临床研究阶段的14价HPV疫苗。

公司管线产品各研发阶段分布均衡,公司还储备了涵盖重组蛋白、单克隆抗体和细胞治疗等多类别、丰富的早期候选药物产品管线,可以持续不断地推出创新品种进入临床前和临床研究。公司的长效IFN-β(SCT300产品,用于治疗肿瘤及自身免疫性疾病)、VEGFFab抗体片段(SCT520FF产品,用于治疗眼科疾病)、TNF-α单抗(SCT640A产品,用于治疗自身免疫性疾病)、IL-17单抗(SCT650A产品,用于治疗自身免疫性疾病)、VEGFR-2双特异单抗(SCTB54产品,用于治疗多种实体瘤)、VEGF单抗(SCT520F产品,用于治疗多种实体瘤)等15个品种处于临床前研发阶段,多个具有同类最佳(Best-in-Class)或“Me-better”潜质。

医药行业是永远的朝阳产业

人类有健康需求,医药行业是一个永远的朝阳产业。在老龄化,社会医疗卫生支出和研发投入等因素的共同影响下,全球医药市场保持着稳定增长,根据Frost&Sullivan预测,全球医药市场规模将会于2023年达到1.6万亿美元,于2030年进一步攀升至2.1万亿美元。2018年,我国医药市场规模达到1.5万亿元。根据Frost&Sullivan预测,我国医药市场将会在2023年达到2.1万亿元。

数据来源:Frost&Sullivan分析

相比于整个医药行业,在恶性肿瘤、自身免疫性疾病、感染性疾病和遗传病等几个公司重点布局的大病种领域,市场增速更快,企业发展空间更大。未来随着公司SCT800(重组凝血八因子)等核心品种逐渐商业化上市,公司将进入新的发展阶段。公司登陆科创板之后,借助资本市场力量,深耕单克隆抗体、重组蛋白、疫苗和细胞治疗等领域十多年的创新型生物制药企业神州细胞前景广阔。

“用毕生精力做好药”,带着这样的愿景和使命,在生物创新药这个黄金赛道,神州细胞未来发展可期。

(文中提及内容均来源于公开信息,不构成实质性投资建议,据此操作风险自担。)

- 证券市场红周刊 广告-