原标题:听说降息了?真的情况是...来源:包子君

周末我的朋友圈被降息的新闻刷爆了,也有不少朋友问是不是真的降息了。显然很多投资者已经将周末新闻当成对股市的利率消息来看了...

然而,真实的故事是这个样子的...

以前存款利率低,银行发行预期收益型理财来吸引居民的资金。说是预期收益,基本都是相当于最后的兑付利率,最后大概率是能“刚兑”的。但,很多银行发行高收益的预期收益型理财的背后是银行在承担很大风险的。

后来,就有了资管新规,银行理财产品净值化,净值型银行产品的净值和公募基金中的债券基金基本一样了---上下波动,投资者投资净值型银行理财产品就不能事先知道收益是多少了,甚至是不能保本的。

于是,银行为了吸引那些低风险偏好、希望资金能保本,同时获取比定期存款利率更高收益的居民的资金,银行就大量发行大额存单和结构性存款。其中,结构性存款相当于“存款+期权组合”,买结构性存款是可能获取高收益,也是可能获取低收益的。而,利率更高的大额存单就成为银行吸引存款的重要工具了。但是各银行的大额存单的定价普遍偏高,很多银行的3年期大额存单利率在3.9%以上,甚至部分在4%左右,这比3年期国债利率还高,这显然是不合理的。大额存单的利率被“自律”是时间的问题而已...

然后,就有了周末的新闻:自6月21日起将存款利率定价方式由现行的“基准利率×倍数”改为“基准利率+基点”。

解释一下:各银行以后对存款的定价不能高于银行公布的基准的一定范围。例如,

四大国有行活期存款、定期存款、大额存单基点上限分别为10BP、50BP、60BP,国有四大行之外的银行基点上限分别为20BP、75BP、80BP。

其中,

一年期以上定期存款(包括整存整取、零存整取、整存零取、存本取息、定活两便)利率调整为“央行基准利率+75BP”;

协定存款调整为“央行基准利率+35BP”;

一天通知存款调整为“央行基准利率+24BP”;

七天通知存款调整为“央行基准利率+41BP”...

这个改革最直接的结果之一就是,由于之前很多银行的大额存单定价过高了,不符合通知的要求了。于是,不少银行紧急下调了大额存单的利率,只是不同银行的大额存单利率调整幅度是不一样的。有的3年期大额存单利率是从 3.85% 直接下调到 3.25%,有的是3.9% 的定期存款下周一将调降到 3.5-3.7%...

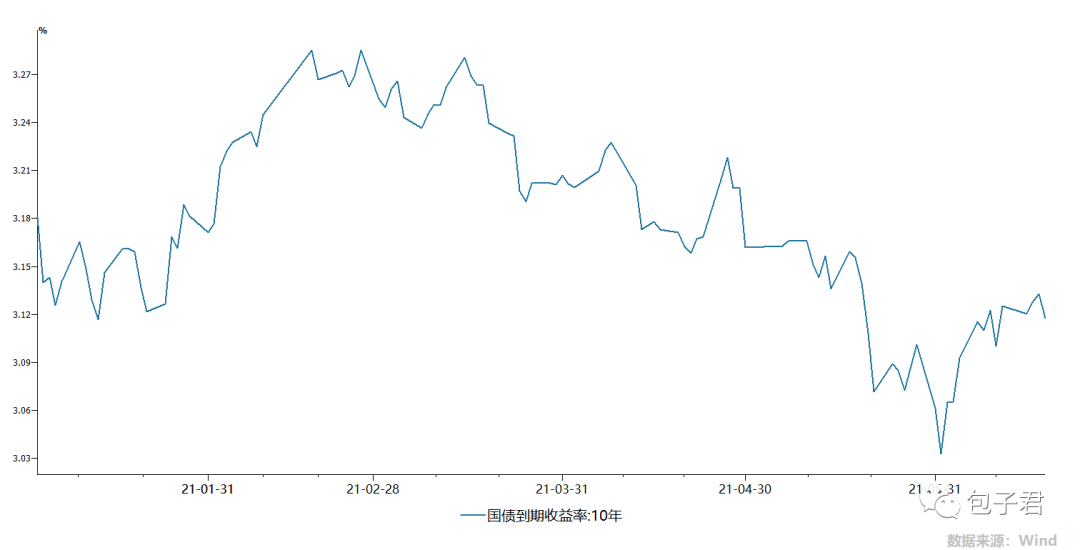

所以,所谓的降息其实主要是大额存单的利率降低而已。虽然长期的利率是会往下走的,但短期真不好说,现在美联储甚至有加息的冲动。你们要看利率有没有下降,主要看国债收益率的变化(尤其是10年期国债YTM的变化)和贷款利率的变化,如果这两个利率没有下降,那真实的利率就是没有降的。下面是10年期国债收益率的走势,进入六月以来不但没降甚至还有所抬头。

存款利率上限的界定方式的改变,其初衷应该是将存款和贷款利率上限的计量方式统一起来,而未必是通过该定价机制将利率朝着某个方向引导。降息 的,那可能真的是美丽的误会。值得注意的是报价方式改变以后,不同期限存款利率的上限也是升降不一。对于大多数银行来说,1年以上的利率会下降,而1年以内的存款利率则会上升的。

其他,

1、首批公募REITs,将于6月21日迎来正式上市。该类产品设置了上市首日30%和非上市首日10%的涨跌幅。明天有戏看...

2、长城基金尤国梁今年3月底在基金吧里开了账号,并鼓励基民给他留言,想红的心一展无遗。基金经理直接在基金吧中和投资者交流也是一个创新的方式。只是,以后如果日后尤国梁大火,且在芯片板块大跌之际,尤国梁的贴吧账号下面的留言估计就精彩了。

3、下周一将有一批科创创业ETF开始募集,这些基金估计要吸吸引不少投资者的眼球。由于科创创业50指数的主要成分股就是创业板的指数的成分股,所以将来科创创业ETF的走势应该和创业板指数很相近的,而且募集科创创业ETF的募集资金在建仓时是有利于创业板指数的。

风险提示:观点仅供参考,不构成投资意见。投资者在购买基金前应仔细阅读基金招募说明书与基金合同,历史业绩不代表未来,市场有风险,投资须谨慎。