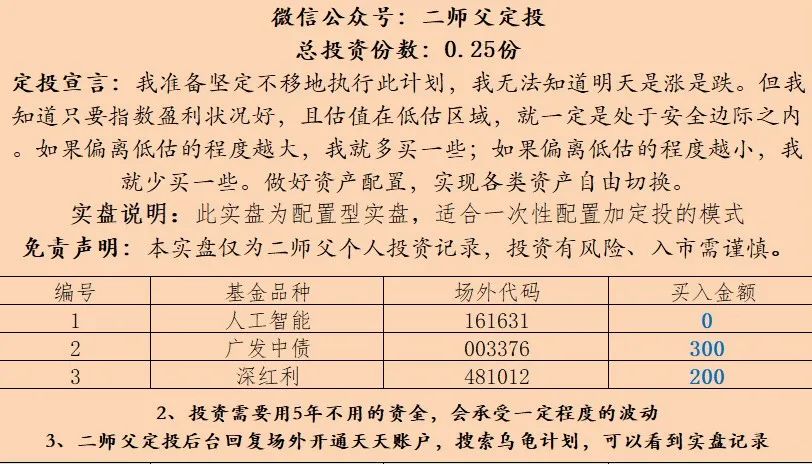

按照获取知识方式及企业业务模式可将K12(3-18岁)在线教育企业分为在线课程企业、教育平台企业及教育信息化企业三大类。与线下相比,K12在线教育企业的市场集中度相对较高,但相较其他互联网行业,青少年在线教育头部机构集中度依然偏低。

K12在线教育三线及以下城市用户占比有所增长;下沉市场对于优质教育资源有强烈需求,下沉市场的K12在线教育有大幅增长空间。

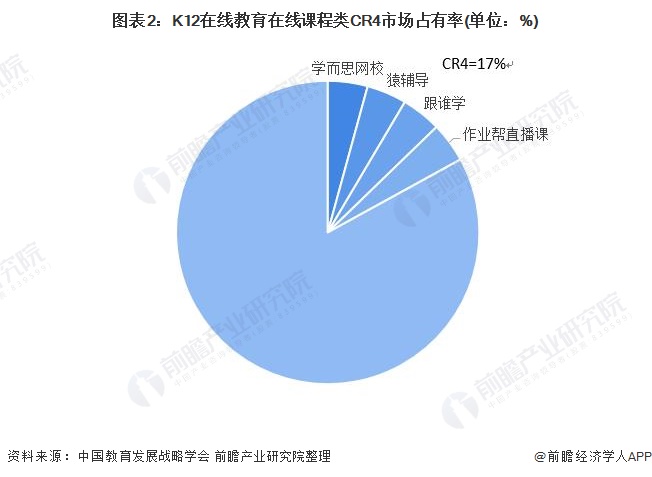

在线课程类头部企业集中度偏低

按照获取知识方式及企业业务模式可将K12(3-18岁)在线教育企业分为在线课程企业、教育平台企业及教育信息化企业三大类。

据《中国青少年在线学习白皮书(2021)》数据,K12在线课程头部4家企业目前占K12在线教育市场份额合计约为17%。与线下相比,K12在线教育企业的市场集中度相对较高,但相较其他互联网行业,K12在线教育头部机构集中度依然偏低,关于在线课程市场份额的争夺战并未结束。

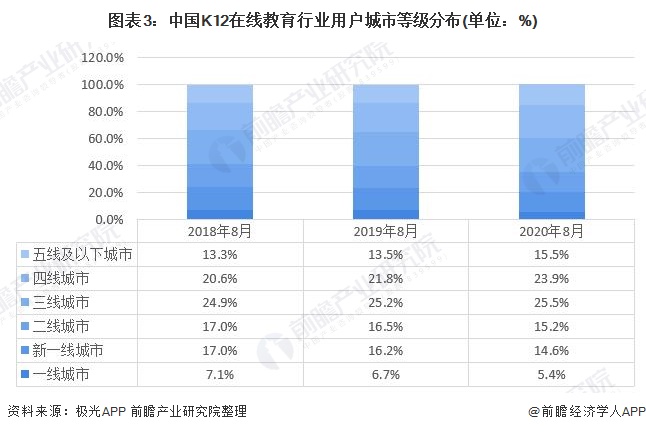

三线及以下城市用户占比有所增长

据极光APP最新的调查数据显示,2018年K12在线教育一线城市用户占比为7.1%,这一比重在2019年和2020年均有下降,到2020年一线城市用户占比仅为5.4%。而在三四线城市及五线和五线以下城市,用户占比平稳中有所增长。

三线城市用户占比自2018年的24.9%,增长至2020年的25.5%;四线城市用户占比自2018年的20.6%上涨至2020年的23.9%;五线及以下城市用户占比自2018年的13.3%增长至2020年的15.5%。

下沉市场有大幅增长空间

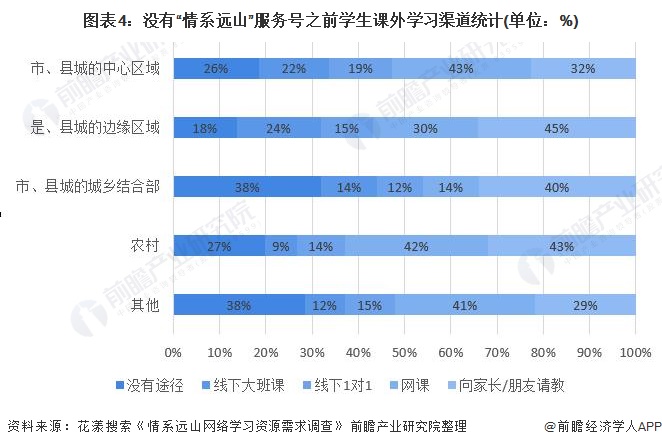

据花漾搜索发起的《情系远山网络学习资源需求调查》调查数据显示,在“情系远山”花漾搜索服务号未接通之前,在线下辅导(大班课)、线下辅导(1对1)、网课及向家长/朋友请教这4种学习渠道中,各个地区线下辅导的占比仅在20%~40%之间。

市、县城的中心区域有26%的调研学生表示没有课外学习渠道,32%的学生课外学习主要通过向家长/朋友请教。由此可见,下沉市场对于优质教育资源有强烈需求,下沉市场的K12在线教育有大幅增长空间。

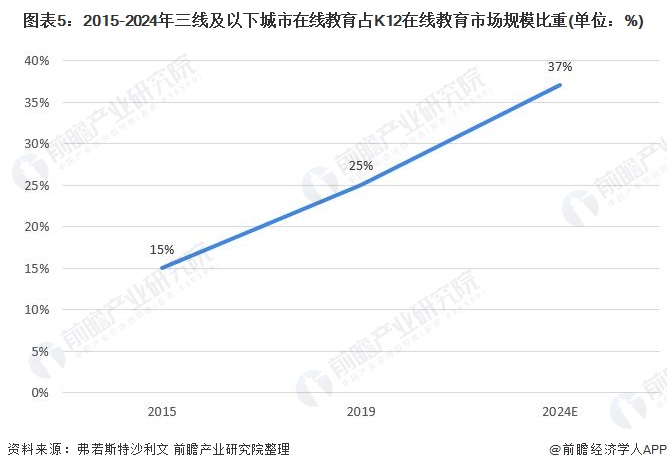

从市场规模变化趋势来看,据弗若斯特沙利文统计,2019年K12在线教育在三线及以下城市的市场规模在整个在线教育市场规模中的占比为25%,较2015年提升10个百分点。随着三线及以下城市家庭可支配收入增加以及在线教育的普及度提升,预计到2024年,这一比重将进一步增加至37%。

可以预计,随着市场整体规模的扩大,三线及三线以下市场规模加速增长,未来将成为K12在线教育的主要增量市场。

(文章来源:前瞻产业研究院)