大讨论:近期,爆款基金频现引起各方关注,爆款基金是否有利于行业发展?是否有利于基金投资者?

来源:章鱼鲨

直接上结论 : 受益精装修大年,高速增长体现价值,高风险隐含高利润,挑战市值200亿

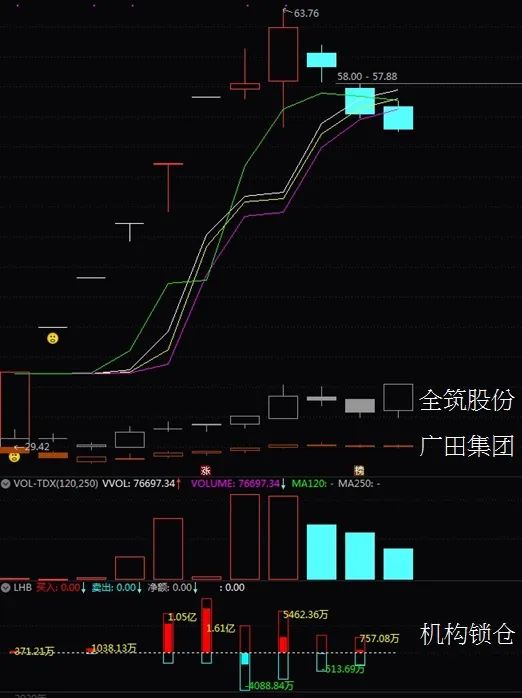

1、市场面:这股是新股,还很新鲜,是属于刚会走路正在学跑的阶段,股价直接反映了股票的价值预期,这股上市后的走势坎坷,走没几步路就开板了,并在近期进入调整阶段,看走势明显弱于其他新股;但比较同行业的公司,会发现这股的走势是具备领涨性质的,同行业公司中,金螳螂主要从事公装业务,奇信股份报告期内公装占比超过80%;建艺集团报告期内公装占比接近50%;亚厦股份亦主要以公装业务为主。公司业务的季节性特点与全筑股份、广田集团更为接近,均主要服务于住宅精装修。所以用这两家公司作为比较,可以发现中天精装上市之后的攀升,也带动了同行业全筑股份(灰色)、广田集团(咖啡色)的股价反弹向上。

另外机构目前还锁仓2.5亿的筹码,迭加目前公司尚未有调研报告,是未来潜在的推动力。

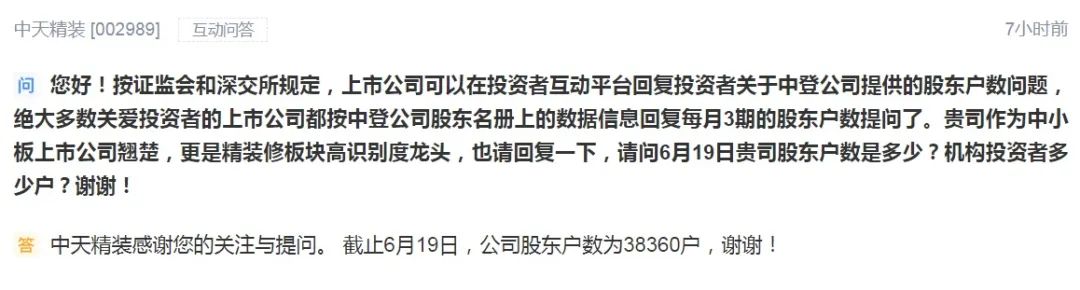

而散户方面,在刚上市的股东人数为74,231户,在2020/06/19的数据,降低到38,360户,大幅缩减了48%,暗示过半数筹码更集中了,筹码集中的目的为何,值得细细品味,大胆假设,小心求证。

以上是最重要的部分,投资最重要的三件事是停损、停损、停损,人在江湖漂哪能不挨刀,利润只是风险控制的副作用而已,跟开车一样,安全带先系好再说,不要妄想一夜致富,更何况以上内容只是意淫只是意淫只是意淫。

以下都是逼逼,不要浪费时间看

2、赛道前景:在政策支持下,精装修赛道迎来快速增长,在这两年爆发,2019年精装市场产值将达3386亿元,同比增长38.6%。预计2020年产值有望突破4400亿元。

数据来源:奥维云网地产大数据

中国住宅装修行业正在经历一场冰与火的变革。在政策、经济、开发商等多重因素影响下,2B的精装市场快速发展,未来前景广阔,代表增量的新房市场流量逐步被房地产企业收入囊中,未能进入房地产企业搭建的以精装房为核心的供应链体系的企业将在面临更加激烈的竞争和行业的洗牌;而2C的家装市场面临前所未有的压力,毛坯房供给快速下滑。从精装市场的产值结构来看,精装商品住宅的装修产值比重更大,2019年已经接近64%,2020年有望突破70%。

数据来源:奥维云网地产大数据

就这么刚好,中天精装最主要业务就是2B的精装修赛道,主要客户都是上市地产公司。

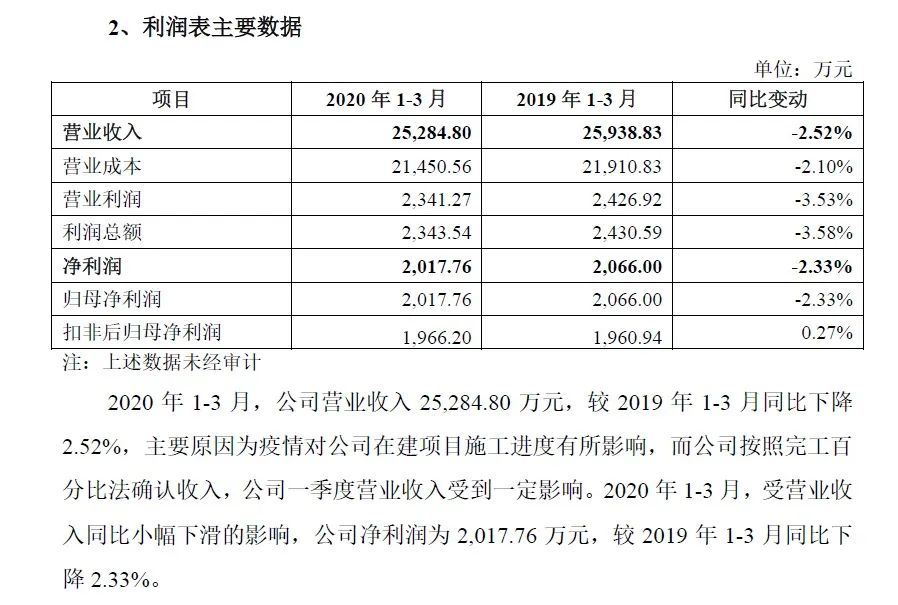

3、市值茅姑姑:真理只有一个,市值=净利润*估值,所以先评估一下今年的净利润,数据都是意淫的都是意淫的都是意淫的,先来了解2020Q1的净利润有多少,可以看到同比并没有增长,因为受到疫情影响,净利润约2,000万

要知道中天精装的收入周期是紧跟着地产周期,要地产先开工,中天精装才能接着作业,在年初的时候,各地区地产复工都是在2月底才复工,这代表什么呢? 这代表2020Q1的净利润是只有1个月的成果,除去春节的影响,正常要有2个月的收入,但因为疫情影响所以只有1个月的收入。

所以如果没有疫情影响,公司在第一季度净利润可以冲到2,000*2=4,000万,而过去公司在第一季度的收入比例都很低,只占8%-13%,这只是小头而已,后面Q2、Q3、Q4才是大丰收

好,已知2020Q1的净利润,如果没有疫情影响的话,正常能冲到4,000万,那么全年度的净利润该是多少呢? 答案是约 3亿 - 5亿,再扣掉2020Q1已经发生的实际净利润差额,那么全年应该有 2.8亿 - 4.8亿!!

参考同行业公司,一般精装修公司给20倍,考虑中天精装有隐藏的新股属性(可能是最后一只002开头的股票)及赛道增长迅速,再对比同行业的全筑股份动态市盈率是40倍左右,而广田集团是亏损状态,所以很乐观的状态下给中天精装50倍估值,所以茅姑姑来了,而截止到2020/06/24的市值是82.21亿。

*以上属于个人日记,纪录生活,不代表投资建议

*股市有风险,投资须谨慎,请独立判断,文中涉及个股并不代表作者推荐该股,观点不作为买卖依据

*以下请开喷