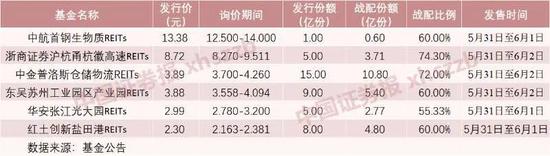

大讨论:近期,爆款基金频现引起各方关注,爆款基金是否有利于行业发展?是否有利于基金投资者?

—— 01 ——

股市:海外疫情反复带来短期扰动

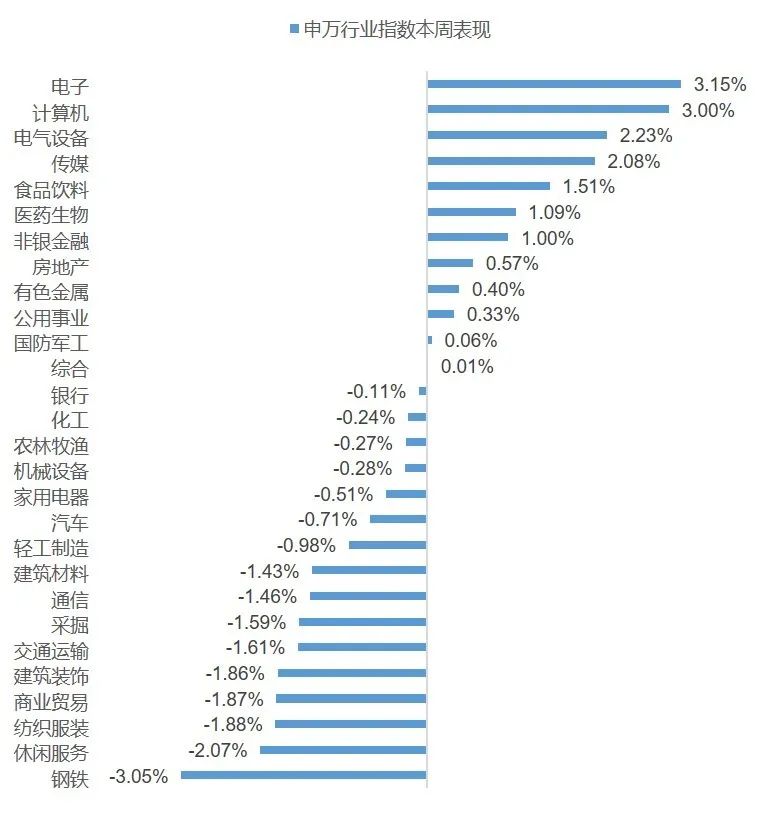

上周A股市场震荡上行,各大指数全部收涨。其中,上证指数上涨0.40%,深证成指上涨1.25%、沪深300 0.98%、创业板指 2.72%。申万一级行业表现最好的三个板块为电子、计算机和电气设备,涨幅分别为3.15%、3.00%和2.23%;钢铁、休闲服务和纺织服装跌幅靠前,分别为-3.05%、-2.07%和-1.88%。

本周海外疫情反复带来海外股市调整,尤其美国确诊人数突破前期高点。国内疫情逐步受控,预计海外股市波动向A股的传导将逐步弱化。短期疫情的反复仍将对全球经济复苏的节奏和市场风险偏好带来扰动,经济复苏的节奏仍需进一步验证。同时考虑当前流动性持续宽松,以及中美关系短期保持平稳,我们判断市场仍将维持震荡走势,整体下行风险不大,关注结构性投资机会。

结构上,建议继续关注医药板块和不受疫情影响的必选消费板块,关注中长期产业趋势明确的科技板块。建议规避前期涨幅过高的个股,关注板块轮动带来的部分周期板块的补涨行情。另外,进入中报季,关注中报业绩确定性强的个股投资机会。

上周权益市场表现

上周各大指数涨跌幅情况

• 万得全A 0.81%、上证综指 0.40%、深证成指 1.25%、沪深300 0.98%、创业板指 2.72%、中小板指 1.98%、上证50 0.60%、中证500 0.03%、中证1000 0.65%。

申万行业指数涨跌幅情况

• 申万一级行业表现最好的三个板块为电子、计算机和电气设备,涨幅分别为3.15%、3.00%和2.23%;而钢铁、休闲服务和纺织服装跌幅靠前,分别为-3.05%、-2.07%和-1.88%。

—— 02 ——

债市:债市回调空间有限,预计整体维持震荡

债市回调空间有限,预计整体维持震荡。上周交易日较少,债市整体维持震荡,在MLF利率保持不变的背景下,LPR与上月持平,10年国债收益率继续上行突破2.90,但随后收益率继续上行的动力明显不足,市场情绪有所缓和。疫情因素使得央行的金融去杠杆计划有所延缓,但央行也不希望通过注入过多流动性导致金融资产泡沫的产生,宽信用不一定需要宽货币,绕过资金市场对实体经济输血成为央行未来较大可能的政策选择,因此整体造成了市场悲观。

目前市场对于货币政策未来的预期依然较为悲观,叠加经济的逐步复苏,经济基本面对债市的中长期表现也形成压制。债市自5月以来出现了较大幅度的下跌,市场情绪还没有得到修复。一方面北京疫情的爆发以及经济复苏节奏边际有所放缓,基本面对债市的利空有所缓和。同时央行的货币政策预期尽管可能收紧,但仍保有一定的空间;另一方面随着后续特别国债发行结束、抗疫再贷款逐步退出,后续央行可能实行结构性货币政策,又会对债市形成一定压制。整体来看,债市目前以交易性行情为主,债市下行空间有限,上行动力有所欠缺,预计整体仍以震荡为主。

关注降准能否如期兑现。由于国常会重提降准降息,市场对降准的利好抱有一定期待。若降准可以兑现,则可能短期对债券市场情绪有所提振,可抓住机会进行交易。同时降准预期从一定程度上对冲特别国债等发行带来的影响。按照财政部的具体计划,今年1万亿的抗疫特别国债将在七月底前发行完毕,而下周会有1700亿抗疫特别国债发行,后续需关注特别国债供给对债券市场产生的影响。从历史经验来看,利率债的短期供需波动不太会影响债券市场的趋势。

客观看待城投信仰同时警惕偿债能力较差的房地产主体。

总结:市场情绪有所修复,但预计回调幅度不大,控制久期,谨慎进行波段操作。信用债方面,关注一级市场发行情况和二级成交情况,短期关注经济发达地区AA城投债及其他地区主平台城投债,关注企业自身的经营获现能力,谨慎对待非标、永续等债券品种。

上周债券市场表现

流动性跟踪

1)货币市场:本周央行公开市场净投放3850亿元。其中,净投放5050亿元,净回笼1200亿元。6月26日,央行无回购操作。当日有1200亿元逆回购到期,实现净回笼1200亿元。

6月24日,央行开展1800亿元回购操作其中,7天期1800亿元,中标利率2.2%,14天期无操作。当日无逆回购到期,实现净投放1800亿元。6月23日,央行开展2000亿元回购操作其中,7天期900亿元,中标利率2.2%,14天期1100亿元,中标利率2.35%,当日无逆回购到期,实现净投放2000亿元。

2)资金面:有观点认为,近期资金市场走势以及央行流动性调控基调,提前预示了本月LPR大概率不会进一步下降。从市场流动性上看,6月适逢跨季末、跨半年时点,叠加缴税、债券发行等因素影响,市场流动性边际收紧,短端资金利率上行,隔夜Shibor回升至2.1%以上,长端十年期国债收益率较上月末上升近20个BP,资金价格的整体上行对LPR下行形成一定牵制。

银行间国债二级市场收益率一周变动

国开债二级市场收益率一周变动

利率债跟踪

1)一级市场:本周一级市场发行量39只利率债,实际发行总额1933亿元,债券量与上周相比大幅缩量,系国债发行量下降所致。

2)二级市场:本期银行间国债收益率不同期限多数下跌,各期限品种平均跌0.85bp。其中,0.5年期品种下跌1.22bp,1年期品种上涨2.92bp,10年期品种下跌1.38bp。本期国开债收益率不同期限多数上涨,各期限品种平均跌0.19bp。其中,1年期品种下跌0.85bp,3年期品种上涨5.07bp,10年期品种下跌1.78bp。

信用债跟踪

1)一级市场:本周非金融企业短融、中票、企业债、公司债合计发行914亿元,发行量相比上周相比有所缩量。

2)二级市场:本期各信用级别短融收益率多数上涨,就具体信用评级而言,AAA级整体上涨14.04bp,AA+级整体上涨14.79bp,AA-级整体上涨15.04bp。本期各信用级别中票收益率全部上涨,其中5年期中票上涨10.16bp,4年期AA+级中票上涨10.43bp,2年期AA-级中票上涨9.77bp。本期各级别企业债收益率不同期限多数上涨;具体品种而言,1年期AAA级上涨0.13bp,3年期AA+级上涨0.13bp,15年期AA级上涨0.01bp。

以上信息以投资管理预测为基础,反映当日主流形势和我们的观点,均有可能发生变化。在准备提供以上信息时,我们依赖并推定(未经独立确认)所有自公共资源处得到、由投资者或其代理人提供、或经我方审核的信息的准确性和完整性。所有上述意见或预测完整反映西部利得基金管理有限公司披露此类信息当日的看法,并可由本公司未经通知作以修改。基金管理人承诺诚实信用地管理和运用基金财产,但不保证基金一定盈利,也不保证最低收益。基金的过往业绩并不代表其未来表现。投资有风险,敬请投资者认真阅读基金的相关法律文件。