大讨论:近期,爆款基金频现引起各方关注,爆款基金是否有利于行业发展?是否有利于基金投资者?

来源:壹财信

来源:壹财信

作者:邵叶蓁

在新三板蛰伏了近两年的浙江润阳新材料科技股份有限公司(下称"润阳科技"),于2019年12月在证监会官网上披露了招股书,开始向创业板发起冲击。2020年6月22日,润阳科技更新了招股书,此次IPO拟公开发行新股不超过2,500.00万股,保荐机构是兴业证券股份有限公司。

随着招股书的披露,关于润阳科技的疑惑也随之而来,不仅客户集中度较高,还存在与供应商之间千丝万缕的复杂关系,疑涉关联交易。此外,官方文件披露其募投项目的环保投入也存在差异。

客户集中度较高

润阳科技成立于2012年,主营无毒环保高分子泡沫塑料的研发、生产和销售。

2017年至2019年,润阳科技营业收入为16,836.53万元、32,482.06万元、36,496.80万元,2018年和2019年同比增幅分别为92.93%、12.36%。同期净利润分别为2,147.92万元、8,717.37万元、11,583.32万元,2018年和2019年同比增幅分别为305.85%、32.88%,其中2018年净利润出现暴增。

与此同时,报告期内润阳科技向前五大客户的销售收入分别为12,178.74万元、23,221.06万元、24,148.77万元,占各期营业收入的比例分别为72.34%、71.49%和66.17%,客户集中度较高。其中,其对连续三个报告期的第一大客户易华润东的销售收入占营业收入的比重为37.15%、39.10%、39.57%,占比也逐年上升。

除此之外,润阳科技还尤其"青睐"刚成立的供应商。

报告期内,受产能不足的影响,润阳科技存在向委托加工厂商委托加工及外购半成品的情形。

招股书显示,2017年至2019年,始终处于润阳科技前五大委托加工厂商行列的嘉兴市宏润辐照技术有限公司(下称"嘉兴宏润")主要为润阳科技进行辐照工序的加工,其报告期内的辐照加工费分别为370.10万元、202.16万元、27.88万元,分别为润阳科技报告期内的第二、第三大委托加工厂商。

值得一提的是,公开信息显示,嘉兴宏润成立于2013年10月11日,仅晚于润阳科技成立不到一年。虽然如此,嘉兴宏润却从2014年开始就与润阳科技建立了长期稳定的合作关系,且从2016年开始一直盘踞前三,尤其引人注意。

情况同样如此的还有另一委托加工厂商,苏州驰跃粘胶材料科技有限公司(下称"苏州驰跃")。公开信息显示,苏州驰跃成立于2017年3月10日,招股书显示,2017年至2019年1-6月,苏州驰跃为润阳科技提供涂胶工序的加工,加工费分别为9.81万元、178.46万元、1.39万元。

与供应商"过从甚密"

在成立即合作的委托加工厂商中,上述提到的嘉兴宏润的股东与润阳科技之间千丝万缕的关系剪不断理还乱,尤其值得我们关注。

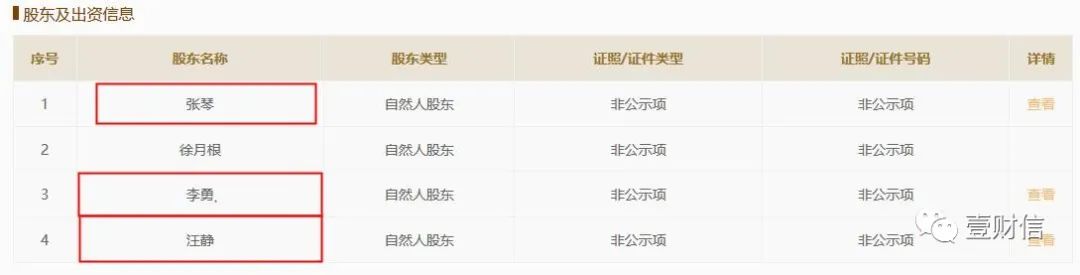

据公开可查信息,嘉兴宏润成立于2013年,注册资本为300万元,股东为张琴、徐月根、李勇、汪静四名自然人。巧合的是,这其中的张琴、李勇、汪静三人还都曾是润阳科技的全资子公司湖州鑫宏润辐照技术有限公司(下称"鑫宏润")的历史股东。

(截图来自企信网)

(截图来自企信网)2017年3月17日,无锡爱邦辐射技术有限公司(下称"无锡爱邦")、润阳科技、赵小杰、张琴、汪静成立鑫宏润,当时无锡爱邦持股30%、润阳科技持股25%、赵小杰持股15%、张琴持股15%、汪静持股15%。

2017年12月,鑫宏润进行了股权转让,其中无锡爱邦将其持有的鑫宏润15.00%的股权计人民币450.00万元(实缴出资75.00万元),以人民币75.00万元的价格转让给润阳科技;赵小杰将其持有的鑫宏润15.00%的股权计人民币450.00万元(实缴出资75.00万元),以人民币75.00万元的价格转让给润阳科技;汪静将其持有的鑫宏润12.00%的股权计人民币360.00万元(实缴出资60.00万元),以人民币60.00万元的价格转让给润阳科技;汪静将其持有的鑫宏润3.00%的股权计人民币90.00万元(实缴出资15.00万元),以人民币15.00万元的价格转让给李勇;张琴将其持有的鑫宏润15.00%的股权计人民币450.00万元(实缴出资 150.00万元),以人民币150.00万元的价格转让给李勇,转让价格均与实缴出资额一致。此时,润阳科技持股鑫宏润67%、李勇持股18%、无锡爱邦持股15%。

2018年3月,鑫宏润减少注册资本至1,500.00万元。2018年5月,润阳科技收购了鑫宏润剩余股权,李勇将其持有的鑫宏润18.00%的股权计人民币270.00万元(实缴出资165.00万元),以人民币190.9991万元的价格转让给润阳科技;无锡爱邦将其持有鑫宏润15.00%的股权计人民币225.00万元(实缴出资75.00万元),以人民币86.8236万元的价格转让给润阳科技,价格均为实缴出资额的1.1576倍。至此,润阳科技最终实现对鑫宏润100.00%控股。

据招股书,润阳科技在2017年收购鑫宏润时形成了12.50万元的商誉,各报告期末其商誉金额分别为12.50万元、12.50万元和 12.50万元,最后一个报告期未发生商誉减值准备。

也就是说,在鑫宏润的股权更迭过程中,张琴、李勇、汪静三人都在其中扮演了举足轻重的角色,如果说供应商嘉兴宏润与润阳科技子公司鑫宏润的名称皆有"宏润"二字属于巧合的话,二者的多名股东名字"重合"也属于巧合未免太过牵强。

不过,以上提到的李勇此人值得我们重点关注。

李勇除了是润阳科技的委托加工厂商嘉兴宏润的股东、子公司鑫宏润的历史股东,或还是润阳科技的股东宁波梅山保税港区鼎新企业管理合伙企业(有限合伙)(下称"鼎新企业")的合伙人。招股书显示,鼎新企业成立于2018年,直接持有发行人0.79%的股份,是王光海、徐文斌、李勇、赵永美共同出资持有的企业,其中李勇在鼎新企业的认缴出资比例为19.99%,间接持有发行人0.16%的股份。

综上,如果李勇为同一人,那么他既是润阳科技的间接股东,同时又是其供应商的股东,而润阳科技和嘉兴宏润之间的交易是否构成关联交易或许值得考究。

据招股书,在选取委托加工供应商的标准方面,润阳科技综合考虑委托加工商的规模、产品加工质量、交货及时性、运输距离等因素,且定价依据是以市场价格为基础进行协商定价。而润阳科技与嘉兴宏润之间的交易价格我们不得而知,如果以上重名不是巧合,那么二者之间交易的公允性也值得深思。

同样值得关注的还有上述提到的鑫宏润的历史股东无锡爱邦。

据招股书,2019年6月末,润阳科技应付账款余额第五名为无锡爱邦,金额为100.00万元,主要为设备供应商的采购款。即无锡爱邦曾为润阳科技全资子公司的股东,而后又成了润阳科技的设备供应商,期间是否构成关联交易及其交易价格同样不得而知。

募投项目环保投入存疑

曾在2017年被投诉过废气外排,并被相关部门责令停止生产的润阳科技在报告期内的环保投入呈逐年上升趋势,分别为30.71万元、55.20万元及284.66万元。

不过此次IPO,润阳科技没有具体提到募投项目的环保投入金额。据招股书,润阳科技拟募资63,489.22万元用于五个项目,其中年增产1,600万平方米IXPE自动化技改项目投入4,768.93万元,并获得了长环改备2019-139号环评批复;而年产10,000万平方米IXPE扩产项目、研发中心建设项目、智能仓储中心建设项目三个项目合计投入50,720.29万元,同时获得长环改备2019-124号环评批复。

而根据长环改备2019-139号文件,年增产1,600万平方米IXPE自动化技改项目总投资额不变,其中环保投资为400万元;根据长环改备2019-124号文件,年产10,000万平方米IXPE扩产项目、研发中心建设项目、智能仓储中心建设项目三个项目总投资额不变,其中环保投资为1,000万元。

除了环评批复的环保投入在招股书中"难觅踪迹",就连同一项目的环评批复与环境影响登记表的环保投入都表述不一。

据年产10,000万平方米IXPE扩产项目、研发中心建设项目、智能仓储中心建设项目的环境影响登记表,这三个项目的环保投资为1,300万元,比相应的环评批复多了300万元,两份官方文件数据"打架",令人不解。

据悉,招股书签署日为2020年6月16日,长环改备2019-139号环评批复签署日为2019年11月25日,长环改备2019-124号环评批复签署日为2020年10月18日,环境影响登记表的编制日期为2019年9月。

林林总总的问题摆在眼前,润阳科技或应该做出解释,而此番冲击创业板是否一帆风顺仍是个未知数。