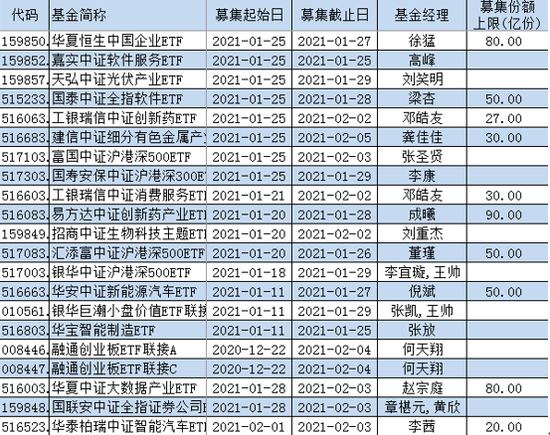

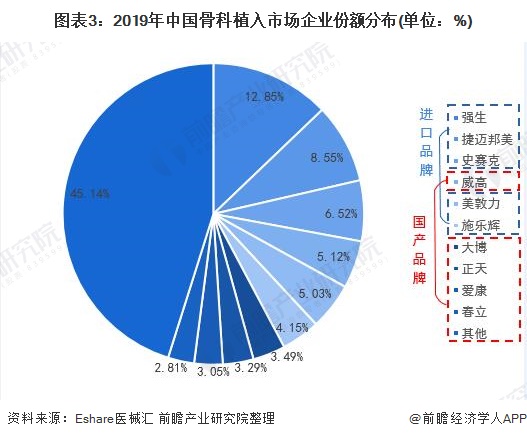

中国骨科植入行业市场集中度仍处于较低水平

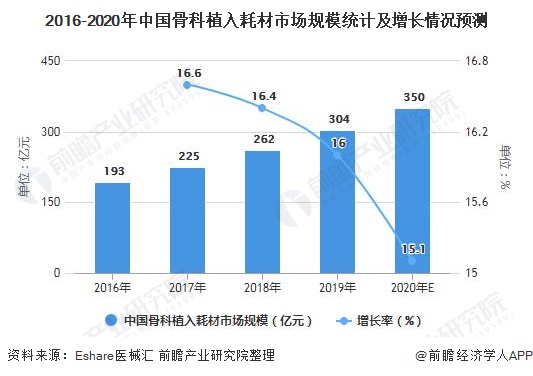

骨科植入物是骨科器械中最重要的门类,在人口老龄化进程加快以及医疗需求加大的推动下,2019年我骨科植入耗材市场规模约为304亿元,同比增长16%。但目前我国骨科植入市场的行业集中度依然处于较低水平,CR10仅为54.86%。

1、2019年中国骨科植入市场规模突破300亿元

骨科植入物是骨科器械中最重要的门类,主要包括骨接合植入物及关节植入物,如接骨板、接骨螺钉、髓内钉、脊柱内固定植入物、人工关节等。

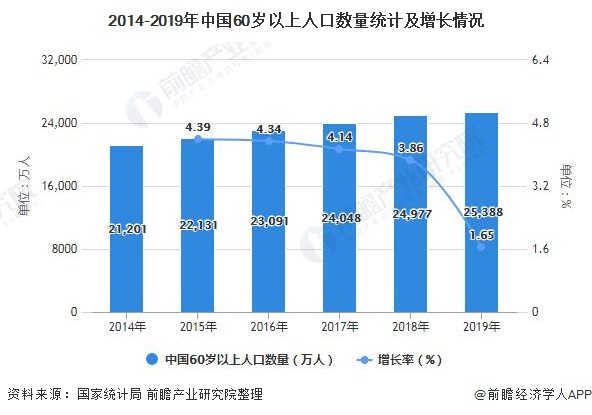

首先从老龄人口的数量来看,2014-2019年,我国老龄人口逐年增长;其中2019年60岁以上的人口达到2.54亿,同比增长1.65%,占总人口比重为18.1%。由于老龄人口的骨质健康问题,骨科医疗器械成为保证老年人口健康的重要医疗器械需求之一。可以看出,随着我国老龄化进程的加快,不断促进骨科医疗器械等医疗需求的增长。

根据Eshare医械汇数据显示,2016-2019年我国骨科植入耗材市场规模呈现逐年增长态势,且增速维持在16%左右。其中得益于我国人口老龄化进程加速和医疗需求不断上涨,2019年我骨科植入耗材市场规模约为304亿元,同比增长16%,预计2020年市场规模可达350亿元。

2、中国骨科植入行业集中度以及国产化率依然处于较低水平

目前,在我国骨科植入市场中,国外品牌企业仍然占据较大份额。根据Eshare医械汇数据显示,2019年中国骨科植入市场中排名前十名的进口品牌与国产品牌数量持平,但从市场份额角度来看,5家进口品牌的市占率达到37.1%,而5家国产品牌的市占率仅为17.76%。

可以看出,我国国产品牌尽馆处于快速发展阶段,仍与进口产品存在一定差距,未来要持续加大产品研发力度,加快国产化进程。

此外,中国骨科植入市场的行业集中度也处于较低水平,2019年市场CR5仅为38.07%,CR10也仅仅只有54.86%。未来,随着国内医疗器械集采政策的出台以及头部企业的竞争优势逐渐浮现,行业集中度将有望得到提升。

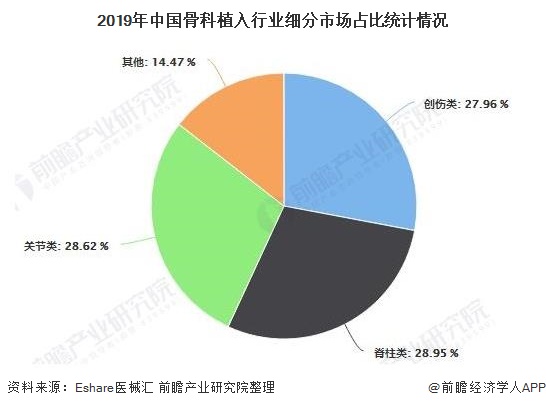

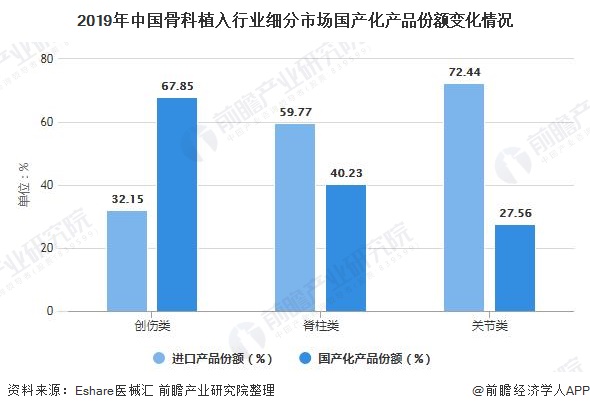

3、细分市场:关节类国产化率仅仅27.56%

从骨科植入市场的细分市场来看,按照类型进行划分可分为创伤类、关节类、脊柱类和其他。根据Eshare医械汇数据显示,2019年中国骨科植入行业中的脊柱类市场占比为28.95%,居于首位,其次是关节类产品的市场占比达28.62%,直逼脊柱类市场占比。

从细分市场产品的进口以及国产情况来看,2019年创伤类的国产产品比例达到67.85%,国产化率远超其他品类;其次是脊柱类产品国产化产品份额为40.23%;而关节类的国产化产品仅为27.56%。

更多数据及分析请参考于前瞻产业研究院《中国骨科植入医疗器械行业市场需求预测与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资、IPO募投可研等解决方案。

(文章来源:前瞻产业研究院)