金鹰基金固定收益研究部 吕雅楠

核心观点

权益观点

前期政策窗口期过后,市场或因流动性收紧、信用风险上升等预期变化而引发担忧,继而造成股指波动。但在未有明确的政策信号变化前,投资者对中短期市场走向尚不必过于忧虑。预计,A股将延续前期的高位震荡态势,结构上则保持分化。

行业配置上,流动性环境偏稳,新能源、半导体、医药等白马股布局紧密围绕中报业绩和持股性价比,中报持续披露阶段,业绩超预期板块尤其高成长风格,预计仍将获主流资金的持续关注。

固收观点

资金方面,本周跨季前资金紧张,各期限资金价格冲高,日内波动加大;跨季后央行将逆回购操作金额降回100亿,市场流动性整体转松。

利率方面,本周利率债收益率多数期限下行,利率曲线走陡,预计国债10年长端利率仍在3%-3.3%之间波动。

转债方面,6月市场波动较大,目前转债价格和估值处于历史不低的位置,建议持仓上现对谨慎,注重组合的分散化。

信用方面,本周各期限各信用级别品种收益率继续下行,虽然市场欠配行情延续,但年内仍不建议投资者寻求信用下沉的投资机会。

财经资讯

1)国务院办公厅:印发《关于加快发展保障性租赁住房的意见》,要求突出住房民生属性,扩大保障性租赁住房供给。保障性租赁住房主要解决符合条件的新市民、青年人等群体住房困难问题,以建筑面积不超过70平方米的小户型为主。保障性租赁住房由政府给予土地、财税、金融等政策支持。(新华社)

2)国家卫健委:截至7月2日20时,广东省无新增新冠肺炎感染者报告,已连续10天零新增。同一天,国务院联防联控机制综合组广东工作组人员全部撤离广东省。(国家卫健委)

3)上汽集团董事长陈虹在回应股东关于“芯片短缺”问题时表示,芯片短缺是整个汽车行业面临的问题,预计到7月下旬会缓解,第三、第四季度基本上会恢复正常。(证券时报)

市场回溯

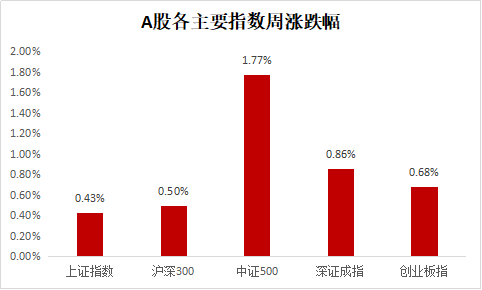

A股:高位横盘后出现一定回调。本周前半周,受益于中报业绩高增长,电气设备、电子等成长板块成为平淡指数中的局部亮点。

但周五,在权重股下跌带动下,金融、消费板块普遍回调,医药、食品饮料、非银等行业指数单日跌幅达3%,科技主线相对抗跌,当日北上资金净流出86亿,较前期单日流出规模明显放大。

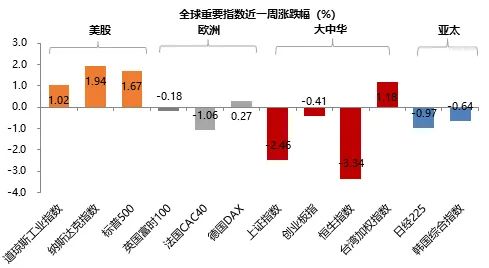

海外:美股在全球范围内一枝独秀。本周全球股市普遍表现惨淡,仅有美股在经济回暖、就业改善带动下表现亮眼,领涨全球;新兴市场表现惨淡,恒生指数、上证指数领跌,指数累计跌幅达2%-3%。

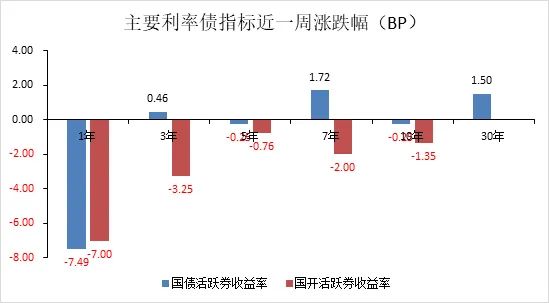

国内债市:本周利率债收益率多数期限下行,仅30年超长债收益略有上行,利率曲线走陡。其中1年期国债收益率下行约7.49BP,10年期国债下行0.25BP,30年国债上行1.5BP;1年期国开收益率下行约7BP,10年期国开收益率下行约1.35BP。

本周跨季前资金紧张,各期限资金价格冲高,日内波动加大,跨季后央行将逆回购操作金额降回100亿,市场流动性整体转松。周五R001加权收在1.65附近,R007加权收至2.01附近,R007和DR007剪刀差迅速收窄。

基本面

海外方面,受益于美国经济重启范围的扩大,美国6月季调后非农就业人口增85万(前值修正为增58.3万),远高于此前3个月的平均值,此次新增的就业主要集中在餐饮、酒店、娱乐行业。但失业率不降反升,录得5.9%(前值5.8%),即使算上最新的增数,美国就业人数仍比疫情爆发前的水平低了676万,显示部分新进入劳动力市场的人口可能暂未找到工作。此外,6月平均时薪环比上升0.3%,反应美国企业用工短期的矛盾仍未改善。非农数据改善暗示美联储或在未来数月暗示一些更多Taper的信号,但是失业率上升也显示美联储就收紧政策会有所顾虑,美元在就业报告后下滑。

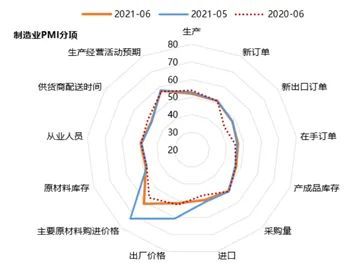

国内方面,6月制造业PMI小幅转弱至50.9(前期51.0),连续2个月小幅下滑。其中,生产端强劲,6月PMI生产、PMI进口虽保持在高位,但边际转弱;内外需分化,新订单上升0.2至51.5,新出口订单下滑0.2至48.1,6月出口增速存在回落压力;工业品通胀压力缓解,原材料购进价格和出厂价格在6月较此前有明显回落;6月服务业消费修复偏弱,PMI服务业较5月回落2.0%,且弱于往年,服务业新订单环比回落。7月1日-2日,单日央行逆回购均净回笼200亿(累计400亿,此前6月28日-30日累计净投放600亿逆回购),体现出央行此前逆回购净投放,目的是对冲跨季流动性紧张,“稳货币”基调未改变。

资金面

因纪念香港回归原因,6月30日和7月1日北上资金暂停交。本周累计净流出157亿元,本周累计流出210亿元。同期,美元指数上行0.48%,人民币有小幅贬值0.26%。

本周跨季,央行7天逆回购操作1100亿元,到期900亿,净投放200亿。具体来看,周一至周三市场跨月需求强烈,央行连续三天开展300亿逆回购操作,但资金仍然紧张且日内波动大;截至周三R001加权升至3.65%,R007加权升至3.24%;R007和DR007剪刀差走持续在50BP以上,非银资金紧张而银行资金保持充裕。跨季后周四周五资金转松,各期限资金价格回落,周五R001加权收在1.65%附近,R007加权收至2.01%附近,R007和DR007剪刀差迅速收窄。

下周央行7天逆回购到期1100亿,周一至周三各到期300亿,周四周五各到期100亿。下周国债计划发行1620亿元,地方政府债已公布发行1566.07亿元,合计净融资-257.84亿元;缴款方面,下周国债计划净缴款-1547.14亿元,地方债已公布计划净缴款1090.52亿元,合计净缴款-456.62亿元,供给方面压力很小。7月为缴税大月,申报纳税期限延至15日,截至目前政府债供给压力仍不明显,整体资金面压力尚可,预计下周资金将维持相对平衡。

估值面

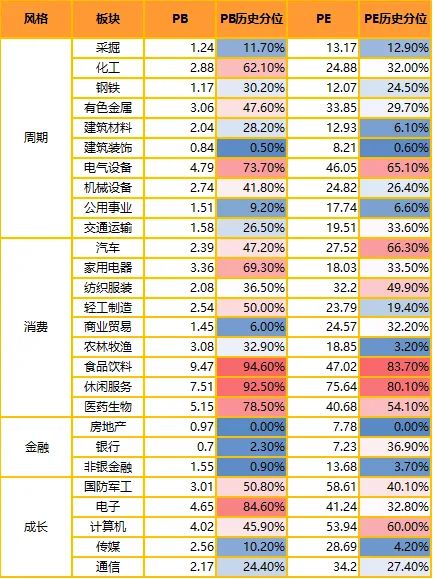

沪深300和上证50等权重指数历史估值分位降至50%-60%水位,创业板指和创业板50指数历史估值分位降至70%左右。

行业上,经过前期上涨,成长板块中,电气设备历史估值分位达到65%,而电子、军工、计算机等历史估值分位仍在中枢左右的水平;食品饮料和医药等消费板块估值分位保持在70%-80%的历史高位;钢铁、采掘、化工、有色等周期板块历史估值分位将至30%左右。

注:1)单元格越红,代表同期数值排名越高,反之越低;2)历史分位取自2005年以来的历史数据,表现当下估值所处历史的位置,数值越高,所处历史估值越高。

情绪面

本周成交额较前期有边际回落,但仍保持在万亿成交额附近;各指数换手率较前期有小幅回落,均降至历史中枢偏低的水位;创60日新高个股数量达335家(上周317家)。市场情绪有小幅回落,但仍活跃。

投资展望

财经风向标

前期政策窗口期过后,市场或因流动性收紧、信用风险上升等预期变化而引发担忧,继而造成股指波动。但在未有明确的政策信号变化前,投资者对中短期市场走向尚不必过于忧虑。

投资策略

行业配置上,流动性环境偏稳,新能源、半导体、医药等白马股布局紧密围绕中报业绩和持股性价比,中报持续披露阶段,业绩超预期板块尤其高成长风格,预计仍将获主流资金的持续关注。通胀将保持高位,钢铁、煤炭等顺周期板块更多是跌出来的机会。金融等低估值品种仍有中期配置价值。

利率债:本周利率债收益率多数期限下行,仅30年超长债收益略有上行,利率曲线走陡。其中1年期国债收益率下行约7.49BP,10年期国债下行0.25BP,30年国债上行1.5BP;1年期国开收益率下行约7BP,10年期国开收益率下行约1.35BP。

本周跨季,跨季前资金紧张,但市场预期偏乐观,跨季后资金快速转松,推动利率债收益下行。本周公布PMI数据,生产端回调,需求端增强,但二者均保持扩张区间,整体经济动能仍然偏弱;新出口订单连续3个月下降,国外需求继续收缩,后续出口预期承压;出厂价格与原材料购进价格大幅回落,通胀预期下行。综合看PMI数据整体利好债市。

我们认为当前市场关注的重点在于通胀二次冲高压力和利率债供给冲击,关键仍在于央行应对态度。虽然5月PPI创近13年来新高,但是我们仍然认为5月即是今年通胀上行压力最大月份,预计6月开始PPI单月上涨压力将开始减弱。

目前钢铁价格经历一轮调整之后逐步稳定,煤炭价格继续保持相对高位震荡,发改委经济运行调节局6月27日表示,在夏季水电、太阳能发电增长以及煤炭产量和进口量增加的情况下,煤炭的供需矛盾将趋于缓解;近期原油价格随需求恢复及供给增加谨慎保持稳步增长,但后续仍需关注OPEC+增产协议、伊朗核谈判影响。

从近期政策对黑色系商品价格调控方式来看,高层更愿意产业层面管控而非货币总量的收紧,因此短期内不必担心央行货币政策发生重大变化。

而在利率债供给冲击方面,上半年政府债发行低于预期,下半年供给压力偏大;除非下半年经济韧性大幅强于预期,高层继续压降地方债务,基建弱运行下地方债发行持续偏弱,否则供给冲击一直将是利率向下突破的重要阻力。

综上,短期来看央行货币政策收紧和放松的空间有限,虽然供给压力可能会有所增加,但经济增长压力不大,央行仍有维护市场流动性的动力,在“稳货币”和“紧信用”背景下,债市环境偏乐观,预计国债10年长端利率仍在3%-3.3%之间波动。后市需关注出口、地产投资是否会持续超预期;警惕大宗超预期上涨带来的通胀二次冲高。

转债:目前市场存续转债376只,存续规模6066.6亿元;上市交易转债368只,存续规模5884.9亿元,总市值6682.9亿元;活跃可交债5只,存续规模529亿元。

行情方面,本周上证指数跌幅2.46%,沪深300指跌幅3.03%,创业板指数跌幅0.41%,中证转债指数跌幅0.96%。超高平价券(转股价值大于130元)跌幅0.92%,高平价券(转股价值在110-130元之间)跌幅0.47%,中平价券(转股价值在90-110元之间)涨幅1.11%,低平价券(转股价值在70-90元之间)跌幅0.83%,超低平价券(转股价值小于70元)跌幅0.3%,中平价券剔除新上市南银转债影响实则跌幅0.86%。

板块上,新能源车、光伏仍是市场核心方向,本周权益市场弱势状态下,仍表现相对强势。

成交方面,成交量略有收缩,上市交易转债累计成交金额2656.23亿元,其中个券成交额前五合计728.66亿元,前十合计1177.45亿元,前二十合计1651.89亿元。

策略上,6月市场波动较大,转债赚钱效应较差,目前转债价格和估值处于历史不低的位置,建议持仓上现对谨慎,注重组合的分散化。对于目前低估值板块而言,部分转债的投资回报可能超过对应正股,一方面债底提供了较好的安全边界,另一方面部分标的的潜在下修因素也可能提供一定的超额收益。后续择券方面建议结合转债估值、正股估值与正股盈利增速的匹配程度去寻找具体标的,同时关注中报业绩超预期品种。

信用债:一级市场方面,本周合计新发行信用债1940.92亿元,到期1983.97亿元,净融资-43.05亿元,较上周减少1398.76亿元。二级市场方面,本周各期限各信用级别品种收益率全线下行,虽然周中一度经历了跨季的资金紧张,但市场的预期却是宽松的,债市热情并未受到影响,各期限品种收益率均不同程度下行,其中AA+以上品种下行幅度大于AA品种,说明市场对后市信用风险存在隐忧,更偏向高等级信用债。

信用利差方面,以三年期中短期票据收益为例,本周信用利差走势分化,AAA信用利差下行5.56BP至38.43BP,AA+信用利差下行3.56BP至56.3BP,AA信用利差上行4.44BP至102.3BP。

展望后市,我们认为永煤事件后资质较弱国企的 信用风险依旧不低;信用研究和投资也将更加回归经营和财务基本面的分析,因此对于债务负担较重、资质较弱的民企及地方国企仍需有所规避。建议投资者在信用下沉方面更加谨慎,更多关注经济发达地区中短久期城投债投资机会。

研究随笔

窗口行情步入尾声,市场分化仍将延续

本周A股先扬后抑,进入7月后市场表现不佳,特别是7月2日A股三大股指集体走低,创业板指跌幅超过3%。随着7月1日建党百年重要时间节点正式过去,本轮窗口行情逐步进入尾声,资金谋求兑现收益的意图不断加强。

从后续演绎来看,7月市场的核心关注在于三个方面,一是经济下行的性质将逐步明晰,胜负手在于出口的变化。海外经济已经在二季度达到环比动能的高点,后续服务消费将接力商品消费加速复苏,因此三四季度的出口面临一定的下行压力。二是流动性边际可能有所收紧,一方面7月起MLF到期压力开始加大,专项债发行高峰即将到来,另一方面美国失业救济于6-7月陆续停止发放,就业将会有明显提升,美联储Taper是大概率事件,全球流动性宽松面临拐点。三是政策的定调,重点关注7月政治局会议对于经济形势和政策的表述。在“稳字当头”的总基调下,面对较为复杂的经济环境,政策或将更多体现为相机抉择。总的来看,7月A股或将延续前期的高位震荡态势,在中报窗口盈利驱动主导下,市场的分化行情仍将延续。

行业配置方面,7月建议关注四大方向:

(1)中游制造:本轮通胀具有较强的厚尾特点,能够走出成本困境的行业将更多取决于成本能否转嫁,受到行业自身供需格局以及产业链定价能力的重要影响。建议关注通胀传导通畅的行业,包括化妆品、啤酒、种植、半导体材料、油服等。

(2)白马股:流动性环境偏稳,新能源、半导体、医药等白马股布局紧密围绕中报业绩和持股性价比,中报持续披露阶段,业绩超预期板块尤其高成长风格,预计仍将获主流资金的持续关注。

(3)金融:银行等高股息“类债”行业,仍是中期看好的配置型方向。

(4)周期:通胀将保持高位,钢铁、煤炭等顺周期板块更多是跌出来的机会。

金鹰基金权益研究部基金经理助理 梁梓颖

风险提示:

本资料所引用的观点、分析及预测仅为研究人员个人观点,是其在目前特定市场情况下并基于一定的假设条件下的分析和判断,并不意味着适合今后所有的市场状况,不构成对阅读者的投资建议。基金过往业绩不代表未来表现,基金管理人管理的其他基金的过往投资业绩不预示本基金的未来表现。市场有风险,投资需谨慎。本资料不构成本公司任何业务的宣传推介材料、投资建议或保证,不作为任何法律文件。本公司或本公司相关机构、雇员或代理人不对任何人使用此全部或部分内容的行为或由此而引致的任何损失承担任何责任。