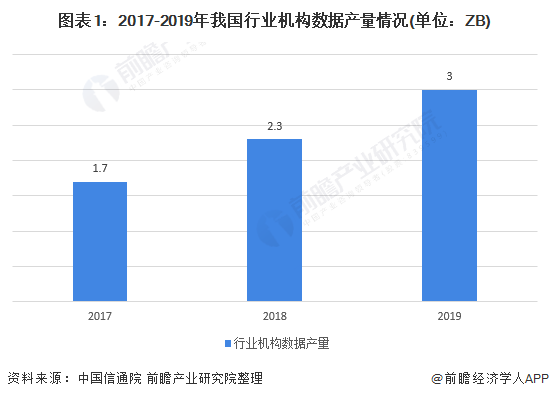

近年来,我国行业机构数据产量逐年上升,在整体数据产生量中的份额逐年提升。2019年,我国行业机构数据产量为3ZB,占全国数据总产量的76.9%。截至2019年底,我国行业机构存量数据占比达32.2%,占比较上年有所增长。

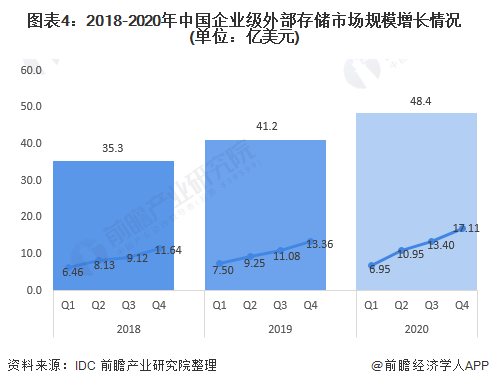

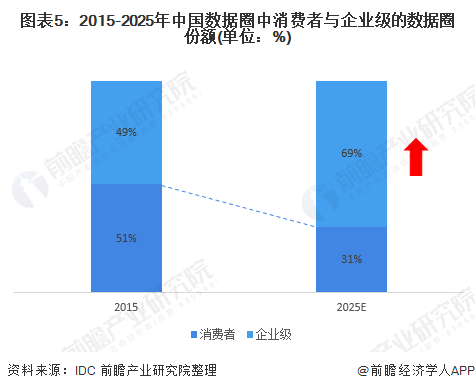

行业机构数据占比上升,推动企业级数据存储需求增长以及企业级数据存储市场发展,2020年市场规模达到48.4亿美元。IDC预计到2025年,企业级数据圈份额将超过消费者,企业级数据存储市场将得到进一步发展。

行业机构数据产量增长迅速,占数据总体产量主导地位

行业机构指政府及互联网、金融、公众/专业服务、电信、制造业、教育、医疗、交通、新闻媒体,贸易物流、能源,公共事业、建筑等行业的企业、事业单位,社会团体等组织。2017-2019年,我国行业机构数据产量逐年上升,2019年达到3ZB。由此可见,行业机构数据产量增长较快。

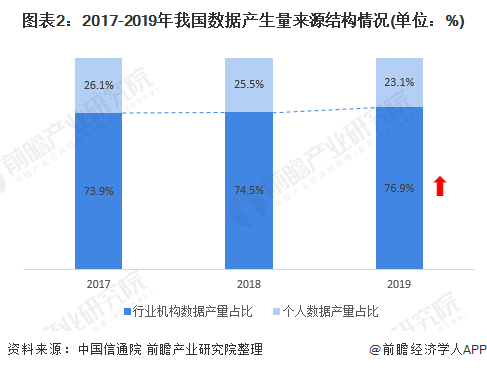

2019年,我国数据产量总规模为3.9ZB,同比增加29.3%。数据来源结构方面,数据资源主要由行业机构及个人持有的各类设备所产生,其中行业机构一直占据数据资源生产的主体地位。

近三年来,行业机构数据产量占比逐年提升,2017年占比为73.9%。2019年,我国行业机构数据产量占全国数据总产量的76.9%,个人数据产量仅占23.1%。

行业机构数据存量占比提升,企业级数据存储需求上升

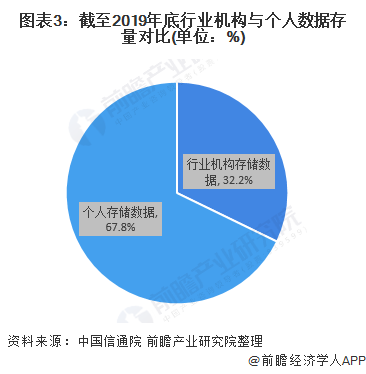

从数据存储主体来看,截至2019年底,我国67.8%的数据存储于个人手机、电脑、移动硬盘等终端设备中,个人数据存量约是行业机构数据存量的2.1倍。行业机构数据产量提升推动存储需求上升,行业机构数据存量占比逐年提升,2019年在全社会数据总存量中的占比比上一年提升4个百分点。

随着行业机构数据存储需求上升,企业级外置数据存储市场迅速发展,2018-2020年市场整体呈上升趋势。2020年受疫情影响,第一季度企业级外部存储市场同比下降7.3%,二季度以来,中国外置存储市场快速恢复了健康的正向增长,2020年全年与2019年同期相比达到17.5%的同比增长,市场规模达到48.4亿美元。

企业级数据圈份额将超过消费者数据圈,进一步推动存储需求增长

从数据圈(每年被创建、采集或是复制的数据集合)的角度来看,中国数据圈增速最为迅速,平均每年的增长速度比全球快3%。其中企业级数据圈将从2015年占中国数据圈的49%增长到2025年的69%。

数据圈中,多方市场动态推动了企业份额的增长,包括大数据和分析的增长;消费者数据存储从本地设备到云端的迁移;AI在医疗保健、智慧城市、自动驾驶汽车等领域的应用;应用程序、边缘设备和物联网传感器的普及,系统与用户互动并收集数据;模拟到数字电视的迁移完成;用于测试和开发、分析或合规性目的的数据保存等。企业级数据圈份额上升,将推动企业级外部存储市场进一步发展。

(文章来源:前瞻产业研究院)