新浪财经2020中国基金业高峰论坛暨基金业致敬资本市场30周年云端峰会7月9日(周四)举行。肖钢、王忠民、刘晓艳、江向阳等大佬热议行业发展,史博、于善辉、陈一峰、王俊等解析下半年策略。

来源:华宝财富魔方

1. 上周钢铁上市公司市场表现

截止7月3日,申万钢铁指数周涨跌1.51%,跑输沪深300(6.78%)。跟踪的34家公司中,29家上涨, 5家下跌。其中首钢股份涨幅达13.29%。

2. 6月中国制造业PMI环比改善、建筑业PMI环比趋弱

6月30日国家统计局发布6月制造业PMI指数。其中PMI综合指数50.9,前值50.6。PMI生产指数53.9,前值53.2。PMI新订单指数51.4,前值50.9。PMI新出口订单指数42.6,前值35.3。PMI出厂价格指数52.4,前值48.7。整体来看,制造业的新订单、生产、出厂价格的指数环比改善,反映了制造业整体持续好转。

6月汽车产量环比增长约4%。根据中国汽车工业协会统计的重点企业销量快报情况,6月汽车行业销量预计完成228万辆,环比增长4%,同比增长11%;1-6月汽车行业累计销量预计完成1024万辆,同比下降17%。其中6月乘用车产销有一定下滑,6月四周平均乘用车批发量43235量,平均零售量为39462辆,乘用车产销环比有一定下滑。6月重卡销量16.5万辆,同比增长59%;1-6月累计重卡销量80.96万辆,同比增长23%。

6月建筑业PMI综合指数59.8,前值60.8。建筑业新订单指数55.2,前值58。建筑业从业人员指数57.4,前值58.8。整体来看,建筑业综合、新订单、从业人员三项指标均出现回落,这也与国内大部分地区雨季到来、施工停滞有关,短期建筑业持续改善的势头有放缓迹象。

3. 6月日、韩制造业环比下滑,短期铁矿需求仍偏弱

日本和韩国6月制造业PMI指数环比下降,制造业有进一步衰退趋势。7月初欧美日韩等国发布制造业PMI指数,其中其中美国PMI为43.1,前值41.5;欧元区39.4,前值33.4。日本PMI38.4,前值41.9。韩国PMI41.3,前值41.6。日本和韩国制造业有进一步衰退趋势。受此影响,日本、韩国粗钢产量同比连续大幅下滑,对铁矿的需求偏弱。

其中5月日本粗钢产量591.6万吨,同比-31.8%,前值-24%。铁水产量440.4万吨,同比-32.7%,前值-24%。5月日本铁矿石进口684万吨,环比减少342万吨,同比减少450万吨,1-5月累计同比减少599万吨。

其中5月韩国粗钢产量538.7万吨,同比-14.2%,前值-15.4%;铁水产量348.4万吨,同比-14.4%,前值-14.6%。5月韩国铁矿石进口475万吨,环比减少184万吨,同比减少183万吨,1-5月累计同比减少152万吨。

短期日本和韩国制造业的低迷,对铁矿的需求将减弱,预计短期仍有大量原本销往日、韩钢厂的铁矿转向中国销售。

4. 上周螺纹钢和热轧板消费减少,库存环比增加

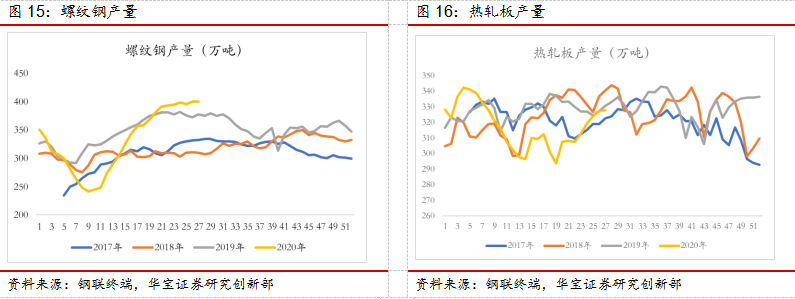

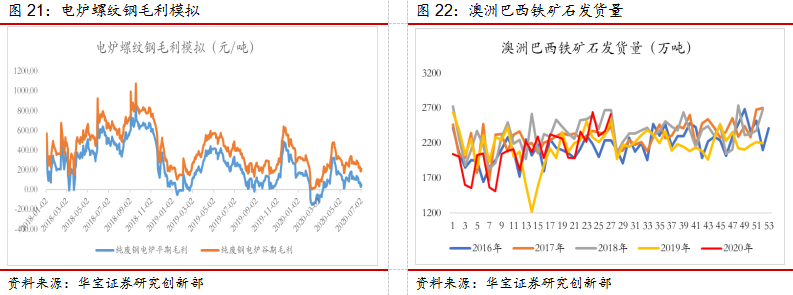

螺纹钢消费收缩超预期,电炉开工率下滑压力更大。上周螺纹钢表观消费达到343.03万吨,环比减少24.62万吨,同比减少6.4%,进入6月份以来,螺纹钢消费持续收缩;供给方面,螺纹钢产量400.75万吨,环比增加0.44万吨。上周螺纹钢社会库存1134.28万吨,环比增加34.9万吨;钢厂库存343.6万吨,环比增加22.82万吨。截止7月3日,螺纹钢现货价格3570元/吨,环比下降40元/吨,螺纹钢主力期货合约结算价3603元/吨,环比下降8元/吨。短期螺纹需求受雨季施工放缓的影响、消费大幅减少,现货价格下跌,吨钢毛利下滑;在未见持续亏损前,长流程螺纹钢常开工率大幅减产的可能性较低。上周电炉螺纹钢平期吨钢毛利已近亏损,短期电炉开工率面临下滑,这也将降低螺纹钢供给压力。

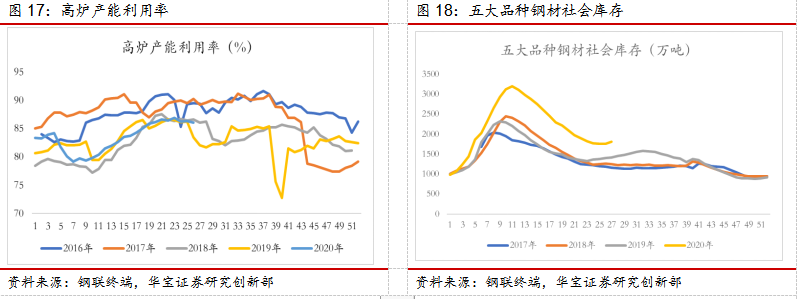

热轧供给的持续释放,限制了盈利提升空间。上周热轧板表观消费达到322.23万吨,环比减少3.66万吨;供给方面,热轧板产量328.06万吨,环比增加0.6万吨。上周热轧板社会库存252.56万吨,环比增加4.87万吨;钢厂库存103.72万吨,环比增加0.96万吨。整体来看,热轧受国内制造业好转拉动,需求有支撑;但同时前期热轧板盈利的好转也推动供给释放,上周热板产量创复工复产以来新高,近两周供给均超过需求,库存小幅增加,这也为限制了热轧盈利的提升空间。截止6月19日,上周热轧板现货价格3840元/吨,环比上涨10元/吨;热轧板期货主力合约结算价3597元/吨,环比下降8元/吨。

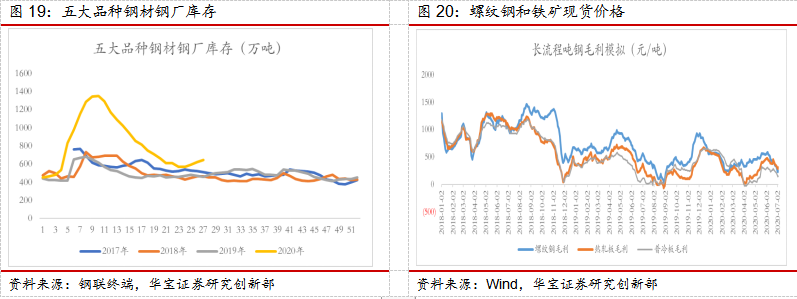

高炉产能利用率和电炉开工率环比小幅下降。上周不含淘汰的高炉产能利用率86%,环比下降0.34Pct。上周全国71家电弧炉钢厂平均开工率73.77%,环比减少0.67Pct;电炉钢厂平期螺纹钢盈利已经亏损。

铁矿到港上升、疏港环比下降,港口库存连续两周回升。上周澳巴两国发货量2614万吨,环比增加241万吨;上周国内铁矿到港1260万吨,环比减少29万吨;港口疏港量上周达到315.38万吨,环比减少4.29万吨;港口库存10808.75万吨,环比增加27.65万吨,连续两周回升。截止7月3日,铁矿石青岛港现货价格767元/吨,环比减少6元/吨;普氏指数101.2美元/吨,环比下降3.4美元/吨。

焦炭和焦煤价格持平、废钢价格下行。上周独立焦化厂日均产量66.84万吨,环比增加0.12万吨,国内焦炭总库存809.46万吨,环比增加11.45万吨,上周天津港准一焦炭价格2100元/吨,环比上涨0元/吨;上周国内炼焦煤总库存2378.4万吨,环比增加20.92万吨;吕梁主焦煤1070元/吨,环比持平。上周张家港废钢价格2360元/吨,环比下降10元/吨。

5. 竞争力好、股息率高的钢铁上市公司估值修复的动力更强

截止7月3日,申万钢铁本月上涨3.15%,跑输同期沪深300(6.14%);其中申万普钢上涨3.95%,申万特钢上涨1.0%。

钢铁股整体估值仍处在低位,具备修复空间。截止7月3日申万钢铁整体市净率0.86,在申万28个一级子行业中排名27,仅仅高于银行板块(0.71)。整体市盈率12.18,在28个一级子行业中排名第25,高于银行、房地产、建筑装饰,整体而言钢铁板块估值具备较大的修复空间。

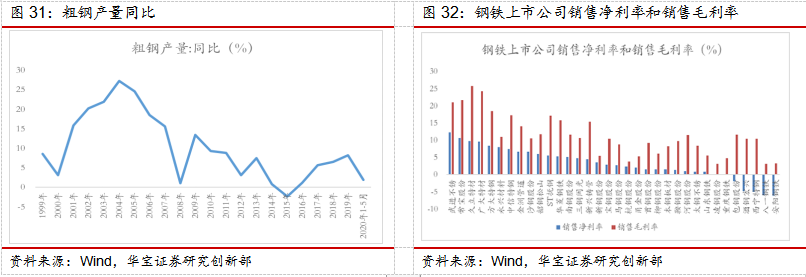

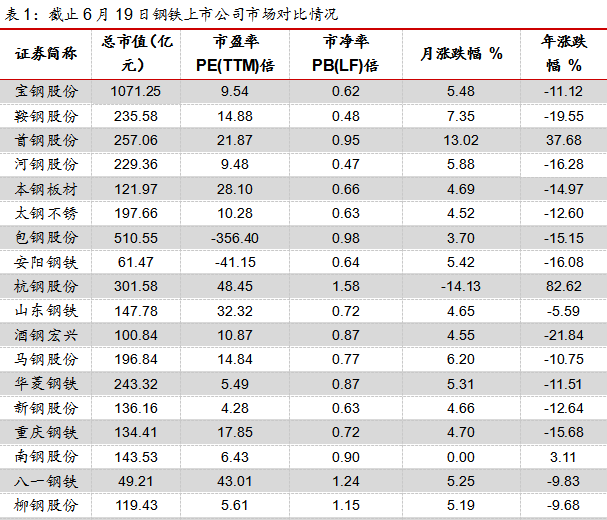

行业增长趋弱时期,钢企盈利能力出现分化,竞争力强的企业盈利更稳定。在6月22日的报告中,我们提到:从2000年-2020年Q1的数据来看,2000-2004年和2017年-2018年,钢铁行业处于高增长状态,粗钢产量同比持续增长,行业整体和平均的销售毛利率整体趋近。其余时间段,钢铁行业增长趋弱,行业整体销售毛利率高于行业平均水平。同样的时间段,销售净利率上也出现的同样现象。整体说明行业高增长时期,供不应求,决定行业盈利主要因素是产业链上下游整体利益分配。行业增长趋弱时期,供需平衡或宽松,竞争力是决定企业盈利能力的重要因素,这也是行业整体和平均数据出现差异的重要因素;目前行业增长趋弱,竞争力强的企业盈利能力更加稳定。

从2020年一季度有来看,有13家钢铁上市公司销售净利率大于5%,竞争力较好。13家公司的股息率高于3%。整体来看,竞争力好、股息率高的钢铁上市公司估值修复的动力更强。

6. 投资建议

上周长材和板材企业盈利均出现环比下降,热轧板盈利首次超过螺纹钢。长流程螺纹钢吨钢模拟毛利达到238元/吨,环比下降86元/吨。长流程热轧板吨钢毛利297元/吨,环比下降42元/吨;冷轧吨钢毛利154元/吨,环比下降59元/吨。电炉短流程钢厂平期吨钢毛利47元/吨,谷期吨钢毛利202元/吨,环比下降54元/吨。

全年国内基建投资持续加码、房地产投资逐步趋稳,下游制造业逐步企稳;尽管短期受到雨季影响,钢材需求环比下降,但全年钢材需求整体有较好支撑。建议重点关注稳投资、扩内需为钢铁产业带来的结构性机会。重点关注整体竞争力好,以及符合高分红、低估值、且未来资本性支出较少特点的公司。

7. 风险提示

海外疫情影响时间较长,国内政策发力低于预期,钢材库存处于持续高位,房地产、基建、汽车、家电等下游需求再转弱。