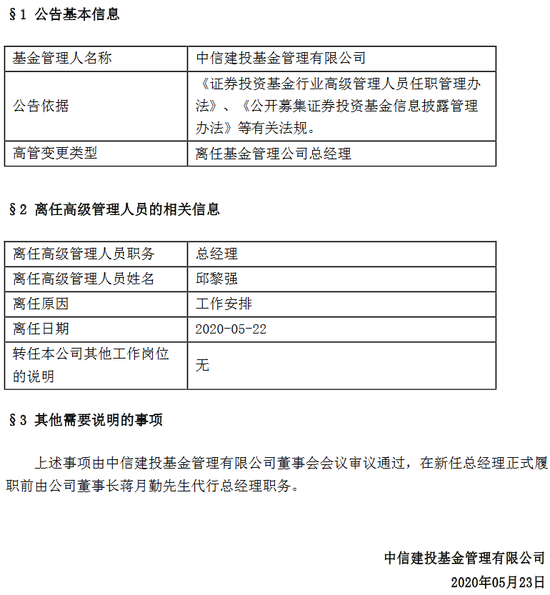

什么可以作为一般保险公司,保险监管和发展管理局来源的巨大救济被告知CNBC-TV18,监管机构可能不会在销售信贷联系的健康保险产品上带来毯子禁令或禁止。相反,Irdai可能会考虑调整在该国在该国销售信用链接健康保险产品的机制。

12月2日,CNBC-TV18报告了IRDAI,考虑到禁止信用型健康保险产品的建议。根据消息来源,拟议的举措是由一般保险委员会或德国德国的举办反对。

有一个常见的做法是拥有人寿保险或信用链接的健康保险单,如关键疾病政策,作为保护住房或来自任何住房金融公司(HFC)或非银行业财务公司(NBFC)的抵押品。保险单作为贷款人的担保,因为该政策的索赔可用于偿还贷款分期付款,以防保单持有人在贷款偿还期间失去生命。

根据这些来源,IRDAI可能会授权将军/独立健康保险公司根据信贷筹集的政策罚款,以递减金额确保基础。这意味着在保单持有人偿还贷款分期付款时,应放在信贷政策上的保证和收取的保费。目前,一般/独立的健康保险公司继续收取原始金额的溢价,当采取贷款时,无论贷款分期付款都跌倒,都是固定的。

为了简单地解释这一点,如果杀戮收到1亿卢比的房屋贷款,那么对贷款的信贷联系健康保险政策的金额也相当于贷款金额,约为1亿卢比。他收取溢价为0.2-0.25%的溢价,这意味着在政策上每年达到20,000-25,000卢比。假设他在未来三年内支付了30万卢比的总贷款金额1亿卢比,但他的金额仍然是相同的,因此溢价继续在这笔金额上扣除。

在新的减少金额保证模型下,如果悉数支付30万卢比的三年超过1亿卢比的总贷款,那么保证的金额也将减少30万卢比,溢价(0.2-0.25%)将被收取费用余额70万卢比。

大多数行业专家CNBC-TV18讨论说,虽然调整为一般保险业为负面,但仍然优于完全禁令/禁止信用链接健康保险产品。

根据祈祷耆那教,领导分析师,生活和一般保险,该提案对一般保险部门来说仍然是负面的,但与完全禁止信贷联系的健康保险政策的原始提案相比,影响将较低。

jain谈到了CNBC-TV18,新的提案仍然可能会对ICICI Lombard的GDPI产生负面影响200个基点,这与毯子禁令下的5%相比。此外,新的调整可能会对ICICI Lombard的合并比率和盈利能力产生负面影响35-40 bps,而4-5%分别在完全禁止下分别对100 bps和8-10%的影响分别对组合比率和盈利能力产生8-10%。

如果同样的调整延长到挽救寿命保险产品的预付款,则在相同的调整范围内延长了相同的调整。HDFC Life在2012财年的猿9%的信用寿命份额最高。