【重磅】A股连续6天成交破万亿,市场放量暗示变盘!与主力共舞,牛股成群!谁是下一个宁德时代?速速领取→

原标题:Fund Talk|这只基金去年给我赚了最多的钱,我依然还是低估了它来源:小5论基

看到这个标题,我相信熟读我文章的小伙伴一定能猜出这只基金。

没错,它就是以134.41%的年度收益率排名2020年股票型基金业绩排行榜第一名的汇丰晋信低碳先锋......的基金经理陆彬管理的另一只基金,也就是以128.65%的年度收益率排名2020年股票型基金业绩排行榜第四名的汇丰晋信智造先锋。

那么这只基金有多厉害呢?

正好7月1日晨星中国发布了一年、三年、五年、十年这四份业绩排行榜(数据截至2021年6月30日),这只名为汇丰晋信智造先锋的基金同时出现在其中的两份榜单中,并且都高居榜单前列:

在五年期普通股票型业绩榜单中,其以30.88%的年化回报排名第五(总共290只);

在三年期普通股票型业绩榜单中,其以62.23%的年化回报排名第一(总共399只);

如果说一年、两年的收益还说明不了什么的话,那么三年、五年的收益就已经具有一定的说服力了。

不瞒大家说,我注意到这只基金大概在2020年2月初,当时是把它当做新能车主题基金来买入的,并且在满足止盈的情况下于2020年末2021年初陆续止盈卖出了

。但是现在回过头来看,我显然是低估了这只基金。

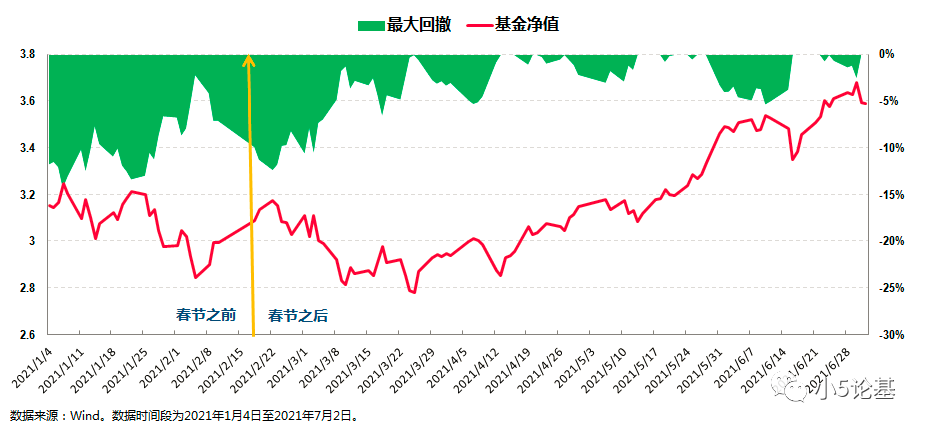

其基金经理在2021年不仅打破了“冠军魔咒”,在春节这波下跌中回撤控制良好,而且还在今年上半年依然保持了良好的业绩表现,甚至最近还在屡创新高。

所以今天,我就结合其它几只产品,来剖析一下管理这只基金的基金经理——汇丰晋信基金的陆彬,顺便也找找自己当时低估这只基金的原因。

先来简单看下基金经理的一些公开信息:

从工作履历来看,陆彬,复旦大学金融学硕士,2014年加入汇丰晋信基金,曾任汇丰晋信基金助理研究员、研究员、助理研究总监,担任研究员期间主要聚焦在中游制造业,覆盖的行业包括大制造方向(电力设备、新能源、机械、军工和电力环保)和大周期方向(石化、煤炭、有色、钢铁)。2019年5月起任基金经理,拥有6.5年证券从业经验和2年公募基金管理经验。

现任汇丰晋信基金研究总监,同时管理着汇丰晋信智造先锋、汇丰晋信低碳先锋、汇丰晋信动态策略以及汇丰晋信核心成长4只基金,总管理规模为167.92亿元(基于2021年一季报)。

他在投资中相对偏好周期和成长,以均衡为导向适应市场风格做轮动;同时他还重视估值因子,力求选出高盈利下具有相对低估值属性的投资标的,重点挖掘持续成长特性突出的优质上市公司。

具体投资中,他通过自上而下和自下而上相结合,基于中观和微观经济的管理思路,找出所投方向的Alpha或者基于对产业的理解获取超额收益,在控制回撤基础上,尽可能争取较高的回报。

操作层面,他偏好左侧和逆向投资,在估值达到一定的水平或是寻找到性价比更高的机会后会执行卖出操作,同时还会比较性价比做个股的轮动。

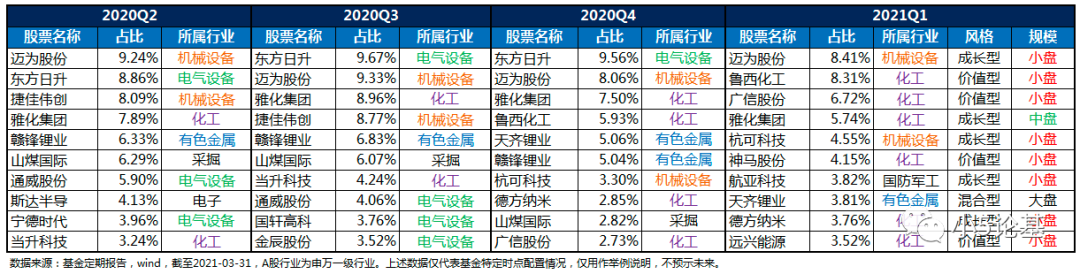

接下去,我就基于汇丰晋信智造先锋的持仓情况来具体地看下陆彬是怎么做投资的。

这个表格所包含的信息还是很多的:

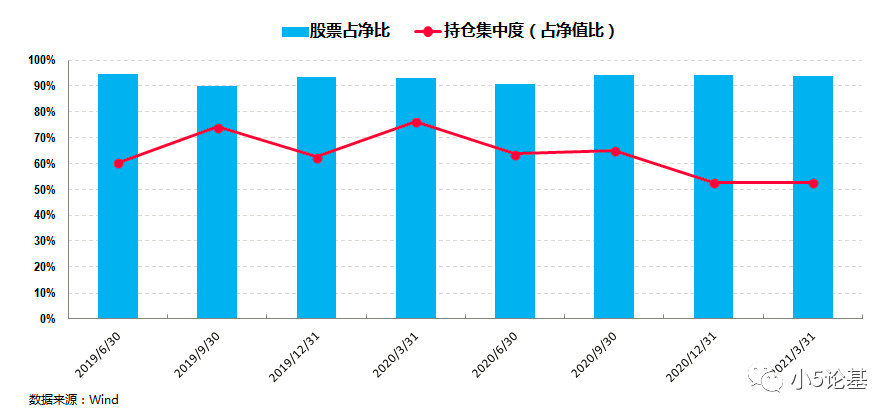

首先,从持仓上来看,他淡化择时,长期维持较高仓位运作,持仓集中度逐渐降低。

汇丰晋信智造先锋是一只股票型基金,基金合同规定其股票仓位为80%-95%,而在实际的投资中,这只基金一直保持9成以上的高仓位运作,2021年一季报显示其股票占净值比为94.03%。

这也使得他的主要精力可以集中于寻找产业机会和精选优质个股上以获取超额收益。

从持股集中度来看,这只基金有逐渐从非常高降低到中高的趋势。

这一点从基金的持股数量上也能看出来:2020年年报显示其持股数量达到115只,远多于2020年中报的42只、2019年年报的28只和2019年中报的29只。

这一特点在陆彬管理的另外两只基金产品上也有所体现。

事实上,我认为这是基金经理在持仓层面上的一次关键性变化,通过这种分散持股的方式可以有效地降低组合的风险。

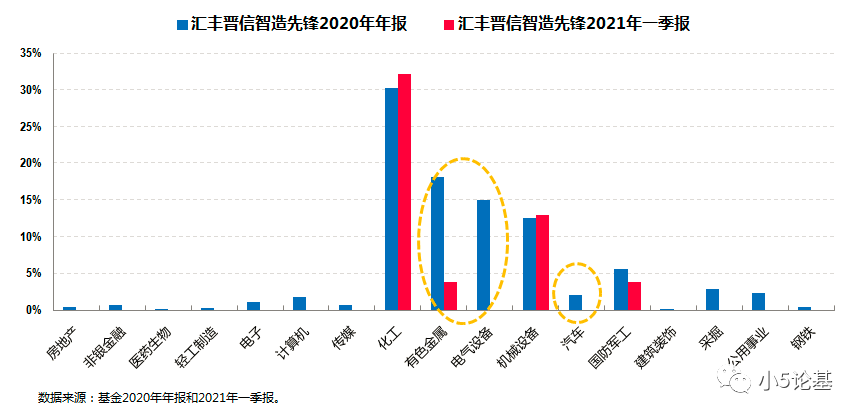

其次,他在行业配置上较为均衡,投资板块集中于中游制造和周期。

从上面的图中我们可以看出,紫色系的化工、有色、电气设备和机械设备几大板块在他的组合持仓中长期处于较高水平。

此外,他对于国防军工、采掘、电子、汽车等行业也进行了一定的长期配置。

在行业配置上,陆彬曾经说过:“我不做被动的配置,市场风格是轮动的,我更侧重于主动管理,利用我的能力帮客户尽可能地规避风险、尽可能地把握机会”,也因此他不仅会在全市场中利用最擅长和能力圈内的行业来构建风格均衡的组合,还会结合市场环境和基本面做适时的主动的轮动。

由此可见,虽然他以投资新能源产业出名,但是他并不是一位简单的(新能源)主题型选手。

事实上,得益于在担任研究员期间的经历,他在中游制造和周期两大板块上的能力圈非常强大,我认为这也是他能在今年上半年把握住周期等板块的投资机会的最大原因。

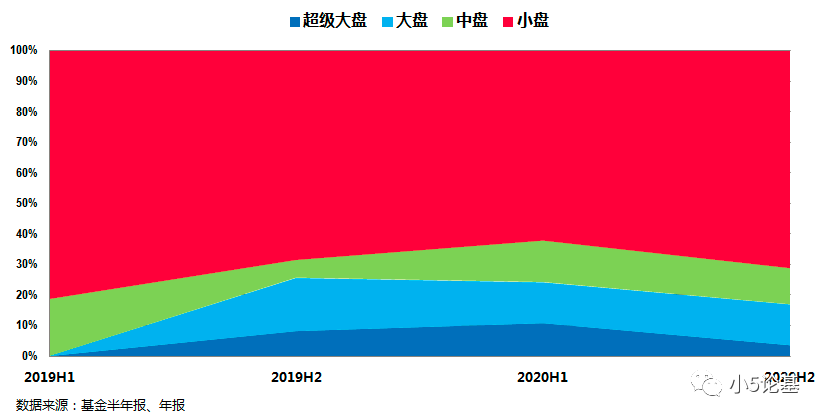

第三,他在风格偏好上以均衡为导向,会适应市场风格做轮动,市值上呈现出中小盘风格。

从公开的访谈资料中可以看到,陆彬本身对投资风格并没有特别的偏好:“我不搞投资主义,不会拘泥于‘价值投资’或者‘成长股投资’,我更侧重于尊重市场,去改变我自己来适应市场变化”。

也正因为如此,他在自下而上精选个股的过程中坚持以均衡为导向,注重个股的基本面和估值,力求挖掘出周期与成长合二为一的个股。

而在市值风格上,他的投资呈现出明显的中小盘风格:

第四,在投资操作层面,陆彬偏好左侧和逆向思维投资。

比如在行业配置层面,2019年他刚接手汇丰晋信智造先锋这只基金时,市场上普遍不看好新能源行业,但他认为当时新能源行业的产业链估值达到了非常合理甚至偏低的水平,同时行业的基本面也出现了拐点。

于是,在2019年四季度,他便重仓了新能源相关个股(见行业配置图中的黄色长条),这显然是他能在2020年取得不俗成绩的重要原因。

而在2021年初,他认为当时市场有一定的风险,并且新能源部分个股已经偏贵,于是就进行了行业配置的调整,在继续保持化工和机械设备两大板块仓位的同时,大幅降低了有色、电气设备、汽车等新能源相关板块的配置。

这也使得汇丰晋信智造先锋在2021年春节后的快速下跌行情中回撤表现相对较好,并且早在5月份就创了今年以来的净值新高,后续更是屡创新高。

他偏好左侧和逆向思维投资的特点还体现在个股操作层面:比如在估值达到一定的水平或是寻找到性价比更高的机会后他会执行卖出操作,在交易层面他则会比较性价比做个股的轮动。

这方面我就不具体展开了,举两个具体的例子给大家体会下即可:

基于以上的分析,很明显的一点是,陆彬在行业配置层面和精选个股层面都具有较强的alpha能力,这也是他取得优秀业绩的最主要来源。

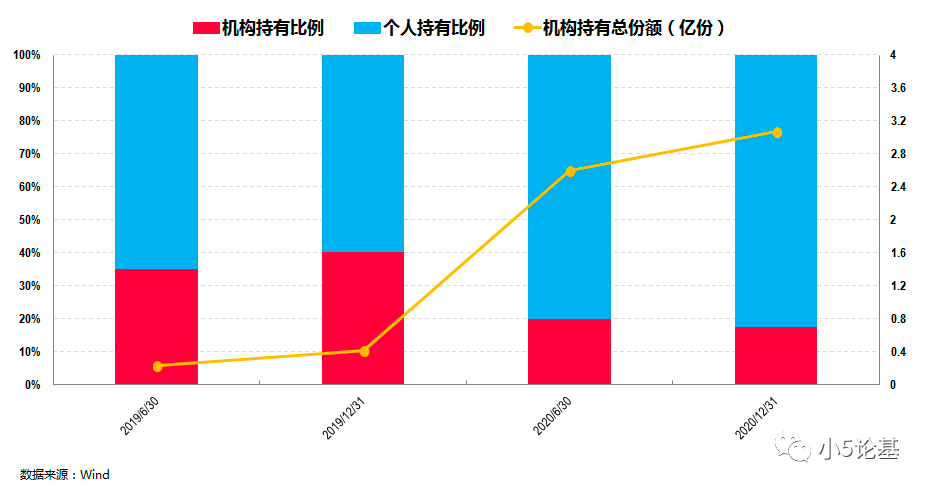

也正是因为其优秀的表现,他管理的产品得到了机构的青睐:

上图是汇丰晋信智造先锋的投资人结构图。最新一期的2020年年报显示机构占比为17.59%,。

上图则是汇丰晋信低碳先锋的投资人结构图。这是陆彬管理的份额规模更大的一只基金,可以看到2020年机构持有人占比一度超过40%,最新一期的2020年年报显示机构占比为27.23%。

从上面两个图中,我们清楚地看到在2020上半年两只基金都经历了一波机构资金快速流入的过程。

事实上,如果基于2020年年报的数据,机构持有汇丰晋信智造先锋(A类+C类)的绝对份额超过3亿份,而持有汇丰晋信低碳先锋的绝对份额更是超过6.4亿份,由此足见机构对这只基金以及基金经理的认可。

讲到这里我觉得正文部分就差不多可以结束了。

回顾一下今天的标题,如果一定要找个理由的话,我认为我当时低估汇丰晋信智造先锋的最主要原因就是没有吃透他“尊重市场,尊重客观事实,不搞投资主义”的投资理念。

正是基于这个理念,他并不拘泥于使自己成名的新能源行业,而是能跟随市场变化,在自己的能力圈内不断为投资者寻找最具价值的行业和板块进行投资。

最后,我在网上找了几点他对投资的看法,我认为非常有助于我们去更深入地了解他,分享给大家并结束本文:

1) 我非常尊重市场,从来不觉得市场应该怎样,保持对市场的敬畏以及对事实的尊重,我是永远尊重市场的,觉得市场永远是对的。

2) 我从来不觉得自己比别人知道更多,更聪明,我永远以一个比较低的姿态去做投研,自己能够做的只有更加勤奋。

3) 作为一个基金经理,坚守专业的良心很重要。我想通过自己的专业能力,真正为客户赚到钱,我觉得比个人的考核、业绩排名、换手率等指标更重要的,是每一笔投资能否最终给客户创造价值。