【超级重磅】1.8亿股民请注意!大盘3500点是强弱分界线?大白马还要跌多久?新能源车、芯片股还能上车吗?大神秘籍速速领取→

原标题:特别策划丨国寿投资李星幻等:公募REITs投资的国际经验启示与思考来源:REITs行业研究

原文刊发于《中国保险资产管理》2021年第2期,来源:中国保险资产管理

公募REITs的投资机遇与模式探索

公募REITs投资的

国际经验启示与思考

李星幻

国寿投资保险资产管理有限公司不动产投资事业部副总经理

韩萌

国寿投资保险资产管理有限公司不动产投资事业部高级投资副总裁

牛文璐

国寿投资保险资产管理有限公司不动产投资事业部高级投资经理

摘要:

2020年4月30日,中国证监会、国家发展改革委联合发布《关于推进基础设施领域不动产投资信托基金(REITs)试点相关工作的通知》(通知),中国证监会推出了《公开募集基础设施证券投资基金指引(试行)(征求意见稿)》(指引《征求意见稿》)。标志着经过15年的改革和政策发展,中国版REITs终于问世。本文在对美国公募REITs研究的基础上,分析公募REITs产品的优势,并对保险资金及保险资产管理机构参与公募REITs的模式作出探索。

一、美国公募REITs研究

(一)全球公募REITs市场概况

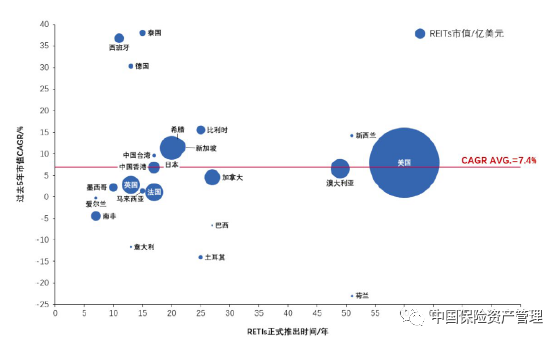

全球REITs发展逾60年,应用遍布成熟及新兴市场。

REITs于1960年起源于美国房地产市场,随后拓展至不同行业和不同国家及地区,当前在美国、日本、澳大利亚等发达地区以及泰国、印度等新兴市场均得到快速发展。据统计,截至2019年12月,全球共有42个国家和地区建立了REITs市场,其中美国是全球发展最成熟、市值最高,最具代表性的REITs市场(见图1)。

资料来源:Nareit,兴业证券

图1:全球主要REITs市场示意图

(二)美国公募REITs市场概况

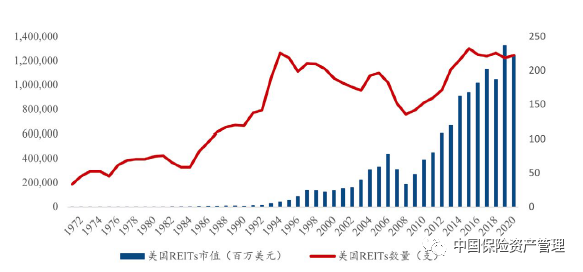

截至2020年四季度末,美国公募REITs共有223支,资产管理规模约2万亿美元,总市值约1.25万亿美元。截至2020年四季度末,美国权益型REITs共有182支,总市值约为1.18万亿美元,抵押型REITs共有41支,总市值约为0.07万亿美元(见图2)。

资料来源:Nareit,课题组整理

图2:1972-2020年美国公募REITs市场规模

(三)美国REITs历史收益率回溯

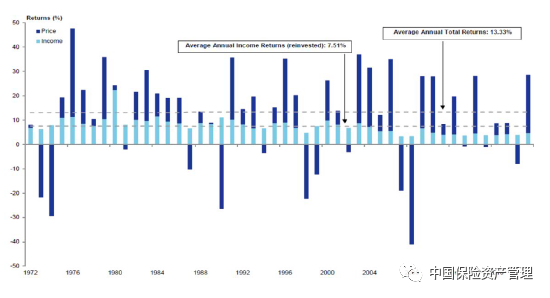

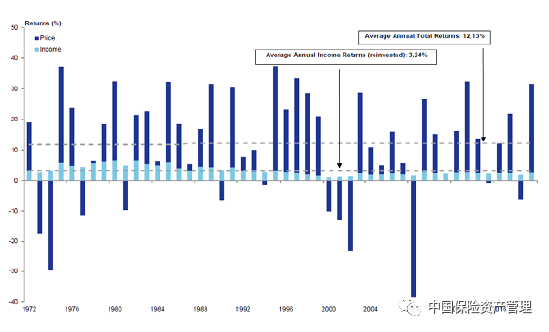

1.美国REITs指数在多数时间内呈现低波动、高分红的特征。

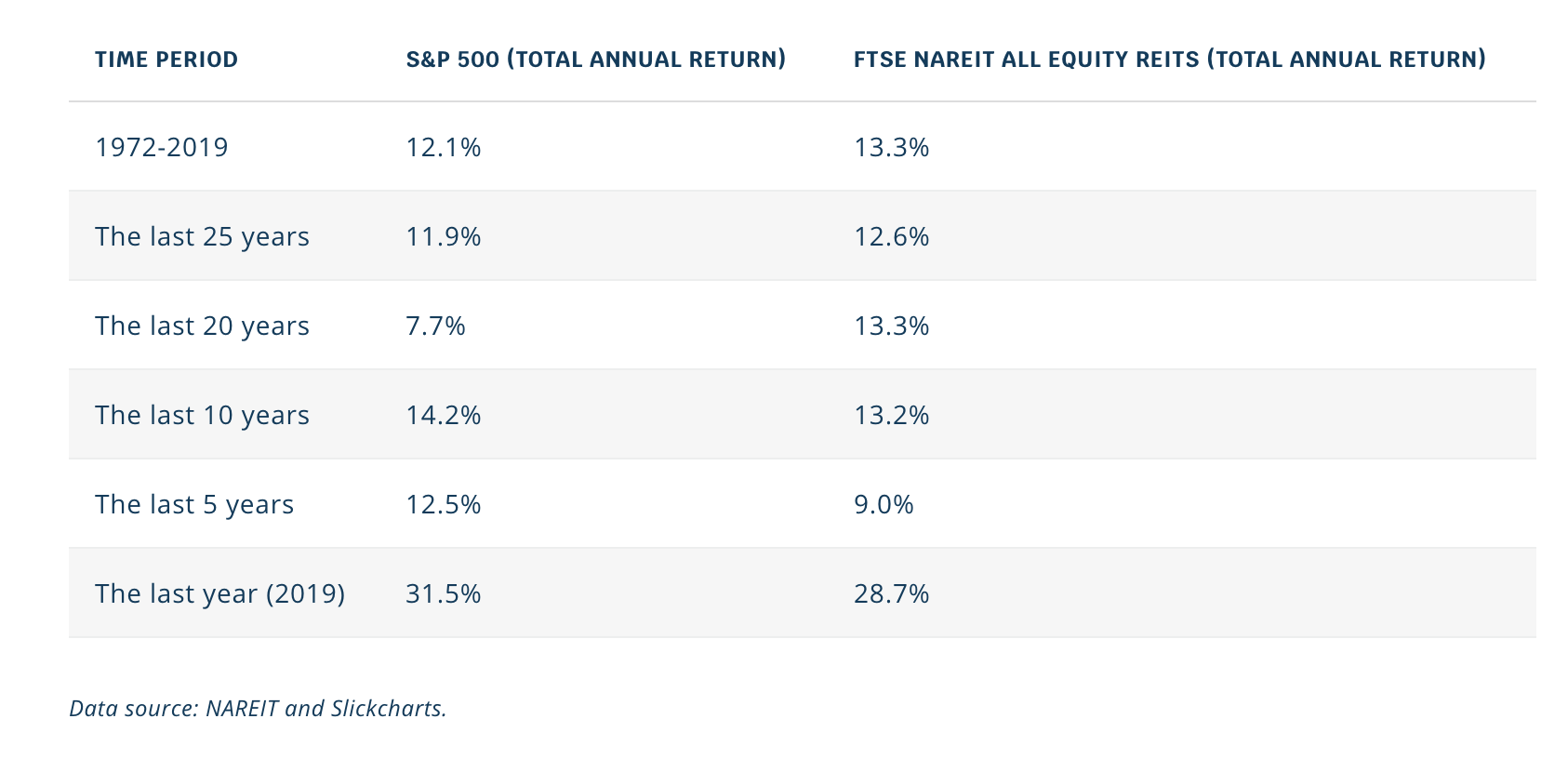

1972-2019年,FTSE Nareit REITs指数平均年化收益率为13.3%,其中,通过分红获得的年化收益率为7.5%,标普500指数平均年化收益率为12.1%,通过分红获得的收益率为3.1%。可以明显看出,REITs指数分红收益占比要显著高于标普500指数,标普500指数的收益主要来自于指数价格上涨(见图3、图4)。

资料来源:Nareit,课题组整理

图3:1972-2019年FTSE Nareit REITs指数年化收益率

资料来源:Nareit

图4:1972-2019年标普500指数年化收益率

2.长期美国REITs指数收益率优于股指,宏观事件的冲击会对REITs的短期市场表现产生显著影响。

(1)REITs长期收益率优于标普500指数:2000-2020年,权益型REITs产品的总回报为7.8倍左右,对应年化收益约为10.3%,抵押型REITs收益率稍低,但年化收益也达到7.8%左右,均明显高于标普500指数6.6%的年化收益率。

(2)宏观事件对于经济环境和商业活动的冲击通常会对REITs的短期市场表现产生显著影响:一方面是经营收入和估值下降,在2008年金融危机和2020年新冠疫情期间,投资性物业的经营性收入下降、资本化率大幅上升,进而导致投资性物业的市场价值下降。另一方面是流动性下降,市场剧烈波动带来的不确定性使得大多数投资者变得更加谨慎,跨境投资活动显著减少,投资性不动产市场的流动性大幅降低。上述原因导致美国REITs指数在2008年金融危机和2020年新冠疫情期间出现指数大幅回撤。

(3)宏观事件对REITs市场的冲击会随着经济和商业活动的复苏而恢复:2008年金融危机及2020年新冠疫情期间,REITs指数受到宏观事件冲击出现大幅回撤后,随着经济和商业活动的复苏逐渐企稳并反弹,在新冠疫苗仍未大范围接种的情况下,REITs指数已在2020年底反弹至疫情前水平(见图5)。

资料来源:Nareit,课题组整理

图5:2000-2020年权益型REITs指数、抵押型REITs指数与S&P500指数走势

(四)美国REITs业态分析

1.过去20年中新兴业态逐步提升市值占比

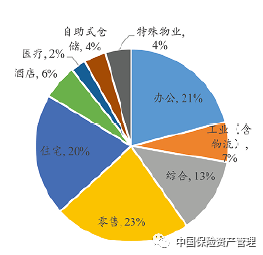

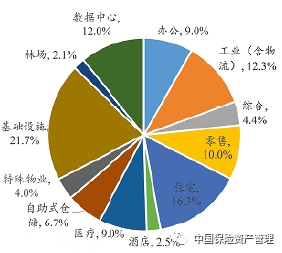

(1)传统业态市值占比不断降低:对比2000年及2020年美国权益型各业态市值占比,可以看到,办公、零售及酒店等传统业态的市值占比下降明显(见图6、图7)。

资料来源:Nareit,课题组整理

图6:2000年美国权益型REITs业态分布

资料来源:Nareit,课题组整理

图7:2020年美国权益型REITs业态分布

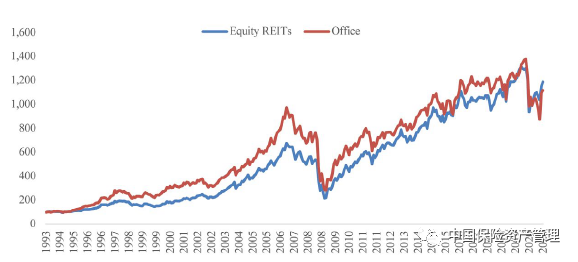

办公REITs:2000年一季度,办公REITs的市值为236亿美元,占REITs总市值的21%。2008年金融危机后,办公REITs市值保持增长态势,2020年一季度办公REITs市值为782亿美元,仅占权益型REITs市值的9%。办公REITs的收益主要由2007年之前贡献,2007年之前办公REITs的收益率优于权益型REITs平均,2008年金融危机之后,办公REITs的平均收益率不及权益型REITs平均。办公REITs市值分布较为集中,前三大办公REITs市值占比合计达48%。1994年-2020年间,办公REITs的平均年化收益率为9.4%,分红收益率为5.2%,与REITs行业均值基本持平(见图8)。

资料来源:Nareit,课题组整理

图8:1993-2020年办公REITs与权益型REITs走势对比图(1993年12月指数为100)

零售REITs:截至2020年一季度,全美零售REITs共有38支,市值总计为865.1亿美元,市值占比10%,远低于2000年零售行业市值占比23%。1994年-2020年间,零售REITs的平均总收益率为8.3%,分红收益率为5.7%,低于同期REITs全业态平均收益率。2018年以前零售REITs的走势与权益型REITs整体基本保持一致,2018年之后,零售行业受到电商行业冲击更加明显,零售REITs走势明显弱于权益型REITs。

酒店REITs:截至2020年一季度,酒店REITs共17支,总市值约为219.6亿人民币,占美国公募REITs市值比重约为2.5%,1994年-2020年间,酒店REITs的平均总收益率为3.9%,分红收益率为5.0%, 是同期收益率最低的业态。

(2)新兴基础设施类业态占比迅速提升:截至2020年一季度,工业(物流)、基础设施及数据中心等新兴业态发展迅速,市值占比均超10%,其中基础设施REITs市值占比为21.7%,是市值最高的业态。

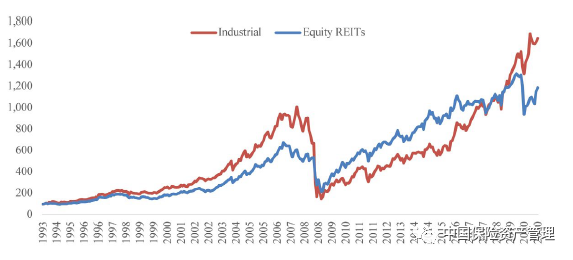

工业(物流)REITs:2000年一季度,工业(物流)REITs市值仅为82亿美元,过去的20年中工业REITs市值保持高速增长态势,平均年化增长率为14%。2020年一季度,市值达到1,072亿美元,占权益型REITs市值的12.3%。2010年以来,随着美国电商蓬勃发展,工业(物流)REITs行业进入快速发展期。头部工业REITs市值占比大,最大的工业REITs Prologis, Inc.(PLD)(安博)市值占比达55.2%。通过工业(物流)REITs上市以来与权益型REITs的对比走势可以看出,工业(物流)REIT收益率弹性略高于权益型REITs整体,自1994年以来,工业(物流)REITs平均年化收益率达10.9%,收益率与权益型REITs整体基本持平(见图9)。

资料来源:Nareit,课题组整理

图9:1993-2020年工业(物流)REITs与权益型REITs走势对比图(1993年12月指数为100)

基础设施REITs:美国基础设施REITs发展迅速,2012年2月出现的第一只基础设施REITs美国电塔(American Tower Corporation,AMT),市值为250亿美元,当时占总市值的比重仅为5.2%。经过8年的迅速发展,2020年一季度已发行6只基础设施REITs,市值为1,882亿美元,占总市值比例增加至21.7%,成为占比最高的业态。美国基础设施REITs单只平均市值为313.8亿美元,是美国权益型REITs平均单只市值最高的业态,前三大基础设施REITs American Tower Corporation 、Crown Castle International Corp及SBA Communications Corp. Class A市值占比超过99%,市值占比非常集中。通过基础设施REITs上市以来与权益型REITs的对比走势可以看出,自上市以来,基础设施REITs平均年化收益率约16.6%,明显高于权益型REITs整体(见图10)。

资料来源:Nareit,课题组整理

图10:2011-2020年美国基础设施REITs与权益型REITs走势对比(2011年12月指数为100)

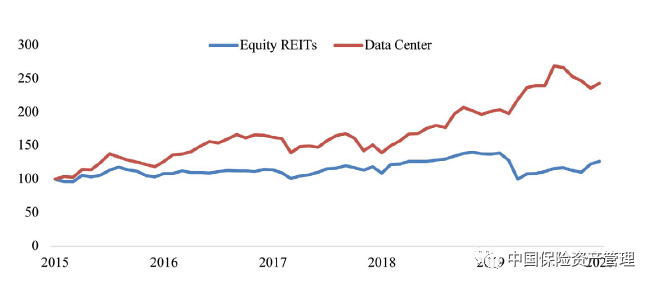

数据中心REITs:美国第一只数据中心REITs于2015年12月开始报价,经过5年的迅速发展,美国数据中心REITs由2015年的370亿美元增长至2020年Q1的1,044亿美元,年增长率率为27.6%。目前共有5支数据中心REITs,平均市值为208亿美元,平均单只REIT市值在所有REITs中列第二位。自数据中心REITs自2015年上市以来,年化收益率为16.3%,收益率明显高于权益型REITs整体(见图11)。

资料来源:Nareit,课题组整理

图11:2015-2020年美国数据中心REITs与权益型REITs走势对比(2005年12月指数为100)

2.新冠疫情对美国REITs收益率的影响

2020年1月以来,受到新冠疫情影响,美国采取保持社交距离措施,对经济造成巨大冲击,REITs指数受到疫情影响出现了大幅回撤,基于不同业态的自身属性,各业态REITs指数走出了不同行情。

(1)数据中心、基础设施、工业(物流)REITs表现优于其他业态:由于新冠疫情导致的保持社交距离对于数据中心、基础设施及工业(物流)业态造成的影响较低,上述三种业态REITs指数回撤幅度均较权益型REITs更为平缓,数据中心REITs在2020年一季度累计收益率达8.8%,表现突出。新冠疫苗上市后,数据中心、基础设施及工业(物流)REITs指数的反弹幅度均低于权益型REITs指数整体,上述三种REITs在新冠疫情这样的极端市场行情下维持了较低的波动率。

(2)办公、公寓REITs收益率与权益型REITs整体基本持平:办公及公寓REITs在疫情爆发时走势与权益型REITs整体基本保持一致,2020年一季度,公寓REITs的累计收益率为-24.54%,办公型REITs的累计收益率为-28%。随着2020年11月新冠疫苗上市,办公REITs的反弹幅度高于公寓REITs及权益型REITs整体,2020年11-12月,办公REITs累计收益率为27.4%。

(3)酒店及零售REITs回撤幅度最大,波动性强:由于新冠疫情大幅影响客流及收入,酒店及零售REITs收益率跌幅最为惨重,2020年一季度,零售REITs累计收益率为-48.7%,酒店REITs累计收益率为-51.3%。随着新冠疫苗上市等利好消息出现,2020年11月以来,酒店及零售REITs出现了强烈反弹,2020年11-12月,零售REITs累计收益率达29.2%,酒店REITs累计收益率53.8%。

3.对美国公募REITs收益率的总结

(1)REITs指数长期走势强于股指,在经过新冠疫情对REITs市场的冲击随着商业活动的复苏而逐渐恢复,REITs指数在短期出现大幅回撤后逐渐企稳并后续反弹到疫情前水平。

(2)底层资产特性对于REITs收益率走势产生一定影响,近年来传统业态REITs如零售、酒店收益率表现低于市场整体,新兴业态如工业(物流)、基础设施及数据中心表现抢眼,2015年以来年化总收益率均超15%,并在疫情等极端市场情况下表现强于股指及REITs指数整体,波动率较低。

二、保险资金及保险资产管理机构参与公募REITs探索

(一)投资性不动产的风险收益特征符合追求长期稳定收益的投资机构配置要求

1.投资性不动产中短期呈现出周期性特征,但长期具有稳定的现金收益和资产增值。

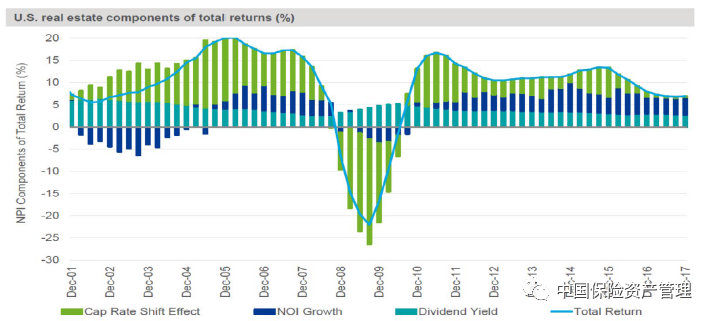

不动产投资收益包括当期经营现金流收益和资产增值收益两部分,资产增值收益又分为经营现金流增长带来的增值和估值倍数Cap rate变化带来的波动。BlackRock统计分析由经营现金流驱动的投资性不动产收益(当期现金流收入和经营现金流变化带来的估值损益)合计平均为6-7%(包括2008年金融危机期间),构成了不动产投资总回报中的大部分,其中稳定经营现金流回报平均为4-5%(图12浅蓝色柱状图)。

即使在金融危机期间,投资性物业仍然能够提供稳定的现金收益,凸显了不动产投资的低波动性,长期可增值保值,非常适合以长期稳定收益为配置目标的机构。

资料来源:BlackRock

图12:美国不动产投资回报构成(%)

2.不动产投资可有效提升组合的有效边界,显著改善组合风险回报特性。

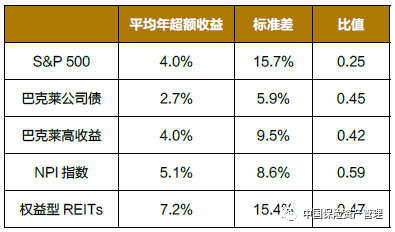

投资性不动产兼具类固定收益的稳定经营现金流和股权增值带来的长期增值保值收益,据统计,权益性REITs和私募不动产20年平均超额收益(年收益-10年期国债率收益)考虑风险特性后(除标准差)亦优于其他资产类别(见表1)。

表1:大类资产长期总投资回报及风险统计分析(1999-2020Q3)

资料来源:Bloomberg

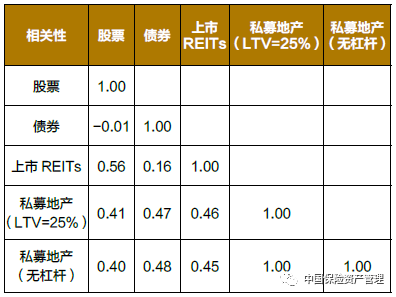

从全球历史20年的统计数据分析看,不动产投资(包括私募地产投资和公开市场REITs投资)与股票、债权资产相关性较低。根据CBRE GI的分析,在多资产组合中加入不动产投资可有效提升组合的有效边界,显著改善组合风险回报特性(见表2、图13)。

表2:全球各类大类资产相关性分析

资料来源:CBREGI

资料来源:CBREGI

图13:不动产资产对组合有效曲线的改善

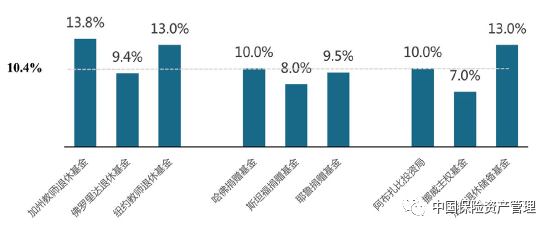

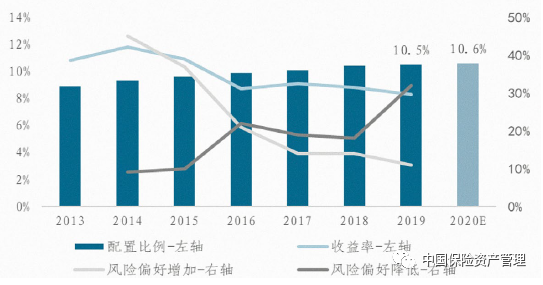

投资性不动产是国际投资机构资产配置的标准类别之一,特别受到长期机构的偏好。截至2020年第三季度,国际养老金、主权基金和捐赠基金等典型长线投资机构的资产配置中,不动产投资配置比例平均约为10.4%,其中包括直接不动产投资和以不动产为基础资产的金融产品投资(包括以REITs为代表的权益性投资证券化产品,RMBS、CMBS为代表的债权性投资证券化产品,和以不动产为底层资产的抵押贷款等)。康奈尔大学和Hodes Weill联合开展的国际投资机构调查结果表明,全球机构投资者不动产配置比例持续增加,但近年来增速有所放缓。全球机构投资者2020年不动产目标配置比例为10.6%,相比2019年实际配置比例增长10bp(见图14、15)。

资料来源:各机构年报

图14:国际机构不动产资产配置比例(截至2020Q3)

资料来源:CBREGI

图15:国际机构不动产配置比例/收益/风险偏好(%)

(二)公募REITs作为证券化的投资性不动产符合保险机构投资者的投资偏好

1.公募REITs产品满足了保险机构投资者配置长久期资产的需求。

从保险资金的特性来看,保险资金的寿险资金的负债久期可长达数十年,因此寿险资金对投资流动性的要求较低,偏好长期收益稳定类资产。目前我国保险业平均负债久期13.19年,资产久期5.76年,缺口7.43年,总体呈现“长钱短配”特征 [1]。整体而言久期缺口呈扩大趋势,险企在销售保障型产品的过程中,负债久期较快拉长,而资产端受制于投资渠道和品种的限制,短期内无法快速拉长。保险行业资产负债期限错配问题的长期存在,产生了利率风险和再投资风险。而境内资本市场上缺少20年以上的金融投资产品,保险公司只能投资中短期的金融资产。投资于经营期限长、现金流稳定公募REITs产品将有利于改善保险资金资产负债久期错配问题。

2.公募REITs产品满足了保险机构投资者对资产收益稳定性的要求。

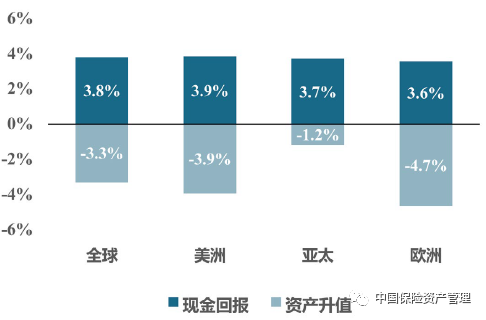

稳定的运营收入现金流保障了投资性房地产收益的稳定性。从不同市场对比看,美国等成熟不动产市场资产价格波动温和,投资回报主要来源于稳定的营运收入现金流。近期受新冠疫情影响,全球投资性不动产市场资产价格均出现了大幅下降,整体平均投资回报仅为0.5%(作为新兴市场,亚太表现略强于欧美)。与Cap rate的大幅压缩相比,各大不动产市场的投资回报中经营现金流的比重相对稳定。金融危机及新冠疫情期间的投资性不动产回报构成可以看到,在宏观经济环境受到较大冲击的情况下,投资性房地产的现金回报依然相对稳定(见图16)。

资料来源:Nareit

图16:全球不动产近五年回报构成(2020Q3),%

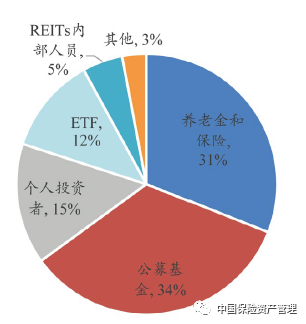

与此相印证的是,美国REITs投资者构成中保险及养老金占比达31%,仅次于公募基金是REITs最大的投资者。公募REITs产品收益的长期性和稳定性符合保险机构投资者的投资偏好(见图17)。

资料来源:Nareit,中金公司

图17:2019年美国REITs投资者分布

(三)保险资金及保险机构参与公募REITs模式

根据现行基础设施REITs“公募基金+ABS”的结构,保险资金参与公募REITs的方式主要为:原始权益人、战略投资者及专业投资者。

1.原始权益人:上交所《上海证券交易所公开募集基础设施证券投资基金(REITs)业务办法(试行)(征求意见稿)》约定:基础设施项目有多个原始权益人的,作为基础设施项目控股股东或实际控制人的原始权益人或其同一控制下的关联方持有期限上市起5年内持有的基金份额在战略配售份额的占比中,不低于其初始持有基础设施项目权益的比例,意味着保险投资人可与存量项目专业资产管理人一起作为原始权益人参与公募REITs,实现存量项目的部分退出。

公募REITs的试点推行为保险资金投资基础设施项目提供了一条可行的市场化退出渠道。保险机构可以通过设立Pre-REITs基金等方式储备符合发改委《关于做好基础设施领域不动产投资信托基金(REITs)试点项目申报工作的通知》的项目,为积极参与公募REITs做好准备。积极储备位于京津冀、长三角、长江经济带及粤港澳大湾区等重点区域、聚焦如物流、产业园及数据中心等重点行业的优质基础设施项目,可以在项目前期(如开发阶段)进行参与,确保项目权属清晰、资产范围明确,满足对公募REITs储备项目的合规性要求。

2.战略投资者及专业投资者:交易所也允许专业投资者参与REITs的战略配售,要求“应当具备良好的市场声誉和影响力,具有较强资金实力,认可基础设施基金长期投资价值”,鼓励具有长期投资意愿的大型保险公司或其下属企业、国家级大型投资基金或其下属企业参与战略配售。同时,根据证监会《公开募集基础设施证券投资基金指引(试行)》规定,保险机构可作为专业机构投资者参与REITs网下询价。

区别于其他标准化投资产品,公募REITs产品的底层资产为不动产或基础设施项目,公募REITs的专业投资者需要在筛选、判断产品底层基础资产的同时具备识别优质的基金管理人及资产管理人的能力,这就要求公募REITs投资者具有丰富的不动产或基础设施行业分析、项目研判及投资管理经验。近年来,大量保险集团控股公司设立了专业的另类资产管理另类投资平台,保险资产管理机构作为专业的另类投资机构,在过往不动产项目投资中组建了专业的不动产投资团队,与业内领先的资产运营管理机构建立了长期的合作,积累了丰富的不动产投资管理经验。允许专注于另类投资的保险资产管理机构继续参与公募REITs产品投资,有利于发挥保险资产管理机构在不动产项目投资、管理、退出中积累的经验,整体提升保险资金投资公募REITs的投资成效。

脚注:

[1]数据来源于银保监会资金部主任袁序成(2019年8月)。