【超级重磅】全体股民请注意!拉升行情如箭在弦,放量大涨透露什么信号?创业板有望突破历史最高点?布局方向在这里!大神秘籍速速领取→

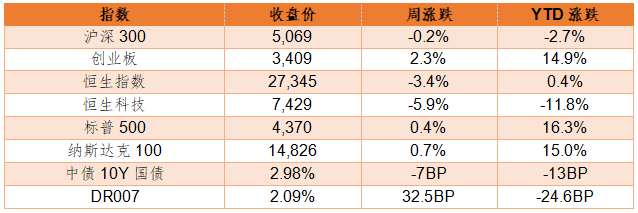

一、市场表现

数据来源:Wind,截至2021/7/12。

二、重要资讯

1、 7月7日,外管局公布6月中国外汇储备数据。中国6月外汇储备32140.1亿美元,环比减少77.93亿美元,前值为32218.03亿美元。6月末黄金储备持稳于6264万盎司,自2019年9月以来保持不变。外汇局表示,6月外汇市场平稳运行,外汇交易保持理性;我国经济运行稳中加固、稳中向好,内生动力逐步增强,将有利于外汇储备规模保持基本稳定。

2、海南省政府办公厅印发《海南省高新技术产业“十四五”发展规划》,到2025年,海南高新技术产业取得跨越式发展,有力支撑海南“三区一中心”和自由贸易港建设,规模总量大幅提升,高新技术产业产值突破8000亿元;重点发展电动汽车、氢燃料电池汽车以及智能汽车整车组装制造,加强与世界一流车企的合作,开发高端清洁能源汽车。

3、乘联会报告显示,6月乘用车市场零售达到157.5万辆,同比下降5.1%,相较2019年6月下降11%,前几个月的低基数增量在本月基本消除。6月零售环比5月下降3.1%,与历年的平均月度环比增速是明显偏低,稍弱于正常走势。上半年是以去库存为主特征,下半年的补库存趋势将进一步显现。芯片的短缺会在三季度大幅缓解,批发市场在8月开始呈现强势上升趋势。

4、民航局表示,上半年,民航业经济运行稳中向好,总体恢复符合预期,全行业完成运输总周转量465亿吨公里,同比增长45.4%,恢复到2019年同期的74.1%,恢复程度较2020年全年提升12.4个百分点。

5、美联储货币政策报告:美联储准备在风险出现时适当调整货币政策立场;关于美联储的资产购买计划,在接下来的会议上,委员会将继续评估经济目标的进展;通胀前景的上行风险有所增加。

6、欧洲央行会议纪要显示,政策制定者在6月的会议上就削减债券购买规模进行了辩论,之后才同意维持较高水平的刺激措施。在复苏尚不成熟的情况下,面对借贷成本上升,欧洲央行决策者似乎担心过早退出市场可能推高收益率并抑制经济增长。

三、宏观点评

1、7月9日,国家统计局公布数据,2021年6月,全国居民消费价格同比上涨1.1%;环比下降0.4%。2021年6月,全国工业生产者出厂价格同比上涨8.8%,环比上涨0.3%。

点评:物价运行总体平稳。6月CPI同比涨幅为1.1%,涨幅回落0.2个百分点。从结构上看,食品项价格对当月CPI同比回落做出主要贡献。其中,猪肉价格较去年同期大幅下降。受国际原油价格上涨影响, 6月交通工具用燃料价格环比上升2.0%。PPI同比增速有所回落。6月PPI同比涨幅达到8.8%,增速较上个月回落0.2个百分点,但整体还是处于高位。工业生产成本端仍是支撑PPI加快上行的重要因素。但受到原材料保供稳价相关政策的影响,大宗商品价格上涨过快的势头已经得到初步遏制,政策初见成果。

2、6月末社会融资规模存量同比增长11%,2021年上半年社会融资规模增量累计为17.74万亿元,比2019年同期多3.12万亿元。2021年上半年,人民币贷款增加12.76万亿元。M2同比增长8.6%,M1同比增长5.5%。

点评:新增贷款超预期,6月新增人民币贷款2.12万亿元,超过市场预期的1.77万元,同比多增3086亿元。其中居民中长贷同比少增1193亿元,企业贷款同比多增5313亿元,反映了实体中长期投资需求旺盛。6月M2增速上行,主要由非金融企业存款驱动。

3、人民银行7月9日公告称,为支持实体经济发展,促进综合融资成本稳中有降,将于7月15日下调金融机构存款准备金率0.5个百分点(不含已执行5%存款准备金率的金融机构)。

点评:此次降准为全面降准,降准释放长期资金约1万亿元。人民银行有关负责人指出,稳健货币政策取向没有改变,人民银行将坚持货币政策的稳定性、有效性,坚持正常货币政策,不搞大水漫灌。本次央行超预期全面降准,一方面为了对冲三季度即将到来的MLF赎回压力,另一方面反映出了当前经济复苏情况存在结构性问题,消费与投资增速不及预期,中小微企业尚未完全摆脱疫情影响。

四、流动性分析

1

公开市场操作及资金面

上周央行公开市场累计进行逆回购操作500亿、逆回购到期1100亿,最终净回笼600亿。各期限资金价格均有所上行,隔夜上行55.9bp、7D上行32.5bp,14D上行15.1bp。此外上周五晚间央行宣布全面降准0.5%,超市场预期,预计后续资金维持平稳偏松。

数据来源:Wind,截至2021/7/12。

2

同业存单发行

上周,发行存单683只,发行规模3526亿元,净融资额为1450亿元,较前周增加2434亿元;整体发行利率较前周均下行,其中国有大行部分期限未发行、整体变动不大,股份行1M与6M下行明显,分别下行12bp、17bp,城商行1M与3M下行明显,其中3M下31bp。

数据来源:Wind,截至2021/7/12。

五、债券投资策略

1

市场分析

上周央行重启净回笼,且另有700亿国库现金定存到期,资金面稍显紧张,各期限资金价格也有所上行。前半周市场增量信息较少、现券期货窄幅波动,周三晚间国常会超预期释放降准信号,周三夜盘及周四早盘债市明显下行,10年国债利率向下突破3.0%;周五通胀金融数据公布,且晚间央行降准靴子落地、全面降准措施再超市场预期,现券波动加大。

本次国常会宣布降准及央行全面降准措施均超市场预期,按历史表现看,降准后利率均出现明显下行,但短期利率下行已基本调整到位,后续对央行降准表述理解的差异可能带来更多市场分歧,仍可能以震荡为主,趋势性上行或下行需进一步观察。

2

投资策略

近期债市增量信息不多,仍主要受资金面影响,上周降准或将短期点燃债市热情,若参与短期市场博弈,交易品种仍需结合安全性和性价比,但中期来看,央行降准实质仍在于成本端约束对中下游行业需求恢复的拖累,债市趋势性机会仍有待观察。信用债方面,今年评级下调比例明显增加,融资端管控压力仍大,谨防尾部风险,不建议过多下沉。转债方面,整体估值继续上行,操作难度较大,对定位合理的优质新券应继续关注,对景气度较好的电动车产业链及大消费赛道品种亦可适度参与。

六、股票投资策略

近期A股市场仍在继续演绎极致的分化行情,成长股表现仍好于价值股。上周沪深300下跌0.23%,而创业板指则上涨2.26%。板块方面,有色金属、化工、新能源、汽车等高景气板块表现居前,而休闲服务、食品饮料、医药生物表现较差。

全球市场主要指数上周涨跌不一,其中恒指下跌3.4%,而道琼斯指数、标普500,纳斯达克指数分别上涨0.24%,0.40%和0.43%。

周三国常会提出适时降准后,央行周五宣布,7月15日下调金融机构存款准备金率0.5个百分点,此次降准将释放长期资金约1万亿,其中一部分资金将被金融机构用于归还到期MLF和弥补7月中下旬税期高峰带来的流动性缺口,此次降准将增加金融机构的长期资金占比,保持市场流动性总体充裕。

此次降准时间和力度均好于股票市场预期。全面降准表明管理层可能认为中期通胀压力暂时不大,且经济增速越过高点后,通过释放流动性来降低综合融资成本,有助于维护市场主体的经营稳定性。根据历史经验,降准可能更加有利于高景气的成长性板块的表现,并缓解市场对估值问题的担忧。

风险提示:文中观点将随各因素变化而动态调整,我们已力求观点内容的客观、公正,但相关观点、结论和建议仅供参考,不构成投资建议或承诺。我国基金运作时间较短,不能反映股市发展的所有阶段。