回调砸出“黄金坑” 大资金调仓换股正当时?牛市氛围仍在,你还在等什么?点击立即开户,3分钟极速响应,专属通道福利多多!助你“抄底牛市”!

我国股票资产的长期回报明显好于债券,但股票存在波动高、回撤幅度大和时间长的缺点。债券回报相对稳定,但弹性略显不足。因此,两者中任何单一资产的配置给予的投资体验均不佳,利用股债间“跷跷板”关系进行组合配置就能有效提高风险收益比,即承受较低的波动风险、获得更有弹性的收益。而股债性价比就是反映股债“跷跷板”关系、用于指导资金在两类资产之间配置比例的有效指标之一。

近日A股暴跌吸睛,7月14日至16日连续三个交易日,上证综指下跌6.77%,深成指下跌8.15%,创业板指下跌8.42%。

而在股市陷入震荡并加速回调的同时,债券市场开始反弹,市场呈现出明显的股债跷跷板效应。7月13日至17日五个交易日,现券收益率连续下行,10年期国债到期收益率下行9BP至2.95%。

我们注意到,股债性价比指标也在7月8日触及历史25%分位后,随着股市回调、债市反弹恢复至中位水平。

1

什么是股债性价比

股债性价比是用于指导资金在股票、债券两类资产中配置比例的指标之一。我们用沪深300 指数股息率来衡量股票的投资回报率,用10年期国债收益率作为债券的回报率,两者的比值作为股票相比债券的溢价。如果该指标明显高于某一临界值,如历史75%、甚至90%分位数时,股票相比债券的投资回报率更高,意味着资产配置倾向于股票是比较好的选择;反之,如果明显低于某一临界值,如历史25%分位数时,股票的性价比低于债券,就需要适当提高债券资产的配置比例。

从历史数据来看,股债性价比指标具有一定的实践指导意义。有相关研究认为,股债性价比不是单纯的股债跷跷板效应,而是代表了相应的宏观基本面及政策环境下,资金在各类资产中的重新分配。

当股债性价比达到高点时,对应的宏观基本面和资产表现有两种情形:一是前期经济下行、政策加强对冲,经济出现反弹,此时股票走强,即便股债双牛但股市表现也会明显优于债市;二是经济走强,央行主动收紧流动性,此时债券多数进入熊市,股票后续表现好于债券。

当股债性价比处于低点时,均对应的是后续经济走弱、央行宽松的环境,此时债市走牛,债券优于股市。

单纯看该指标,只是站在一种统计概率的角度。而我们从历史数据中也可以看到,当指标达到极端值时意味着某类资产价值被高估或低估,但并非指向该类资产的机会马上开启或结束。判断资产价格是否转向,仍需要结合当时的宏观基本面及政策变化加以判断。

2

当前股债性价比的指示含义

自今年3月上旬开始至5月底,股债性价比指标持续处于90%分位数以上的极端值水平。此时的宏观背景是,央行对冲疫情货币宽松,股债市场维持震荡,均未有趋势性行情;而当4月国内经济数据出现改善迹象,政策从宽货币转向宽信用,资金利率上行,股市开始缓慢上涨,债市于4月底进入调整。复盘可以得出结论:3-5月是调整股债资产配比的好时机,股债性价比指标对6月之后股强债弱的转向,具有先行指导价值。

那么当前股债性价比指标恢复至历史中位,意味着什么呢?虽然从概率角度,该指标在中位的指导意义相比极值位并不大,但至少表明:随着7月以来股市上涨加速,价值股、周期股估值修复,股票资产相对债券资产的溢价已并不明显,当前投资者更应重视两类资产的均衡配置。

从基本面来看,二季度国内各项经济指标均出现明显好转,代表经济正呈现温和复苏的态势。同时,“六稳”和“六保”目标下,下半年货币政策收紧概率较低,均对股市形成利好。

但我们也需要看到诸多风险因素的存在,包括:海外疫情仍在蔓延、日新增病例持续创新高,美国总统大选临近加剧中美关系的复杂性,各国央行已用光宽松“子弹”、金融系统脆弱性增大,国内制造业投资、消费和进出口尚未恢复至疫前水平,下半年复苏速度或趋缓。以上风险因素使得下半年股债市场的表现也会相对不明朗。

因此,当前对股票和债券资产的均衡配置,是相对单一配置股票而言更好的选择。尤其在股票资产出现大幅波动时,均衡配置优势更为显著,中长期能为投资者带来稳健收益。

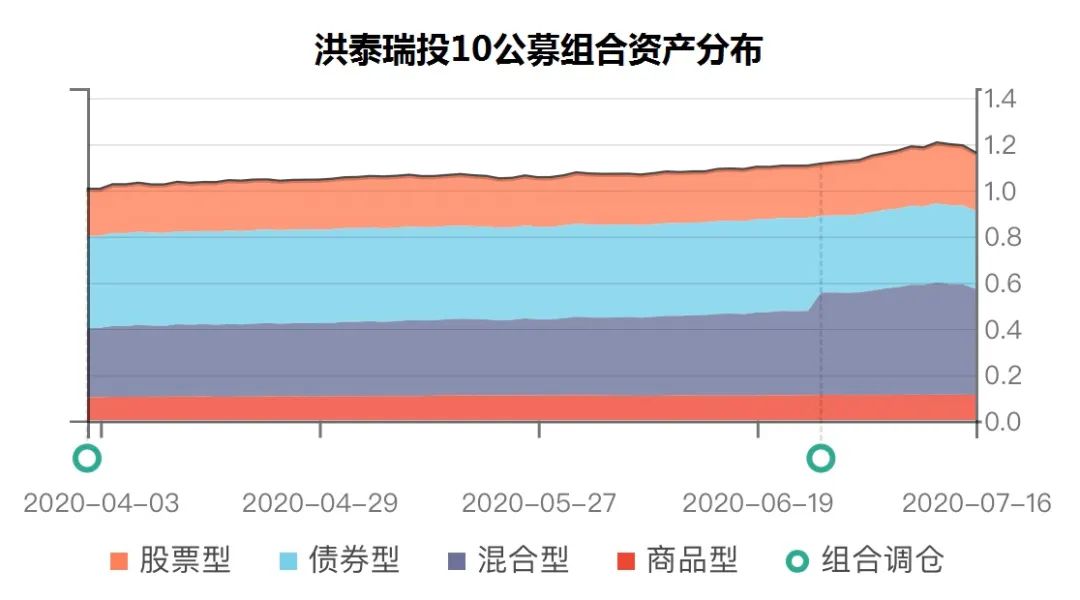

以洪泰公募策略组合“瑞投10”为例,通过对股票型、债券型和混合型不同种类基金的组合,实现了资金在股票和债券两大类底层资产上的均衡配置。

7月14日至16日三个交易日内,相对比较基准沪深300指数6.9%的跌幅,瑞投10组合净值回撤幅度仅为3.6%。尤其在16日,受A股大幅调整影响,组合内股票型基金亦受到拖累,但当日债券普涨,组合内两只债券型基金均有上涨,有效起到降低组合净值回撤幅度的功能,体现股债配置均衡的优势。