回调砸出“黄金坑” 大资金调仓换股正当时?牛市氛围仍在,你还在等什么?点击立即开户,3分钟极速响应,专属通道福利多多!助你“抄底牛市”!

摘要

由于只有仅占GDP的1/3的工业增加值这一月度数据,外界用生产法测算GDP时面临缺少数据的难题。而支出法测算GDP时,虽然消费、投资,净出口都有月度数据,但是库存变动是黑箱,因此有时库存干扰使得测算出来的GDP数据与统计局公布的有较大的差距,尤其是2020年受疫情影响,生产恢复快于消费和投资增速,库存增加较大。我们把疫情影响下的库存周期定义为迷你库存周期,前期库存高速增长后,目前处于被动去库阶段,三季度后可能进入主动补库阶段,主动补库阶段股市表现最好!

一、需求法和生产法两者的巨大差异

1、疫情影响。需求和生产两者巨大的差异

GDP核算有三种方法,即生产法、收入法和支出法。常见的是生产法和支出法,统计局公布的季度GDP是以生产法为基础核算的。

生产法:从生产过程中创造的货物和服务价值中,剔除生产过程中投入的中间货物和服务价值,得到增加值的一种方法。增加值=总产出-中间投入。将国民经济第一、第二、第三产业的生产法增加值相加,得到国内生产总值。

统计局每个月仅仅公布第二产业中的工业增加值。第一和第三产业没有月度数据,而工业增加值大约仅占GDP的1/3,外界使用生产法测算GDP缺少必要的数据。

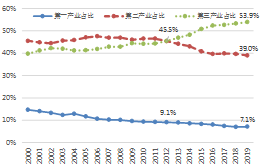

图1:一二三产占比分别为7.1%、39%和53.9%

资料来源:WIND,北信瑞丰基金

图2:第三产业增速高于第二产业

资料来源:WIND,北信瑞丰基金

支出法:从最终使用的角度计算国内生产总值的一种方法。包括最终消费支出、资本形成总额、货物和服务净出口三部分。

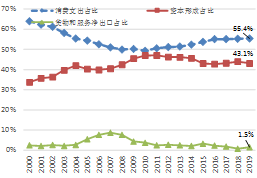

从占比来看,消费占比最大,净出口占比最小,2019年消费、投资和净出口占GDP的比例分别为55.4%、43.1%和1.5%。

从增速来看,消费增速相对稳定,投资(资本形成)增速波动较大,虽然净出口波动更为剧烈但占比较小,其对GDP影响不大。2019年消费、投资和净出口增速分别为9%、6.5%和110%(名义增速)。

图3:消费资本净出口占比分别为55%、43%和1.5%

资料来源:WIND,北信瑞丰基金

图4:消费增速稳定投资增速波动大

资料来源:WIND,北信瑞丰基金

统计局每个月都公布社零、固投,净出口数据。因此分析师一般尝试从社零、固投、净出口月度数据去预测季度GDP。但是这个支出法测算出来的数据与统计局公布的生产法GDP数据有时差异较大。

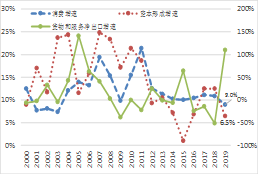

2020年一季度,社零、固投、净出口增速分别为-19%、-16.1%,-80.4%,按照2019年度三者的权重55.4%、43.1%、1.5%,测算出全社会总需求名义增速为-18.66%、如果考虑价格因素(一季度PPI和CPI分别为-0.6%和4.9%),一季度全社会总需求实际增速为-21.2%,而统计局公布的一季度GDP增速为-6.8%,两者相差14.4%。

2020年上半年,社零、固投、净出口增速分别为-7.68%、-11.4%,-1.4%,按照2019年度三者的权重55.4%、43.1%、1.5%,测算出全社会总需求名义增速为-7.68%、如果考虑价格因素(上半年PPI和CPI分别为-1.9%和3.8%),上半年全社会总需求实际增速为-9%,而统计局公布的上半年GDP增速-1.6%,两者相差7.4%。

图5:测算社会实际需求增速与GDP增速近期差异较大

资料来源:WIND,北信瑞丰基金

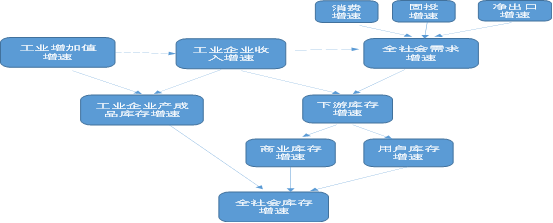

供给=三大需求+库存变动,生产法核算GDP时,是不需要考虑库存变动的,只要生产出来就统计在GDP中了。至于是否销售掉了还是在库存中都不考虑。而支出法测算的时候是需要考虑库存变动的,即三大需求与生产企业销售掉的产品相对应,多余部分就是库存变动。

统计局公布的生产法GDP与我们测算的需求中间相差一个库存变动(统计局公布支出法GDP数据时已经把库存变动归入资本形成中了)。

2010年以来,我们测算的全社会实际需求增速大部分时间高于GDP增速,

2020年以来,公布的GDP增速远远高于测算的全社会实际需求。一季度和上半年分别高出14.4%和7.4%%,两者差距较大。

今年2月份由于疫情影响,经济跌入谷底,之后逐渐恢复,但经济不同部门恢复差异较大。总体来看,生产恢复更快,而消费和投资恢复较慢,所以,

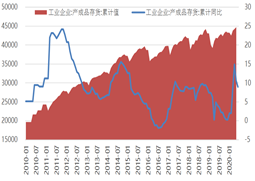

工业企业产成品库存大幅度增加,前2月-前5月工业企业产成品库存分别增加了8.7%、14.9%、10.6%和9%。

我们从需求端测算的社会实际总需求增速远远低于统计局公布的生产法GDP增速,逻辑上是中间相差了一个库存变动。

图6:工业企业库存增速较快

资料来源:WIND,北信瑞丰基金

图7:生产恢复快于需求恢复

资料来源:WIND,北信瑞丰基金

图 8:全社会库存变动模式

资料来源:WIND,北信瑞丰基金

二、库存对GDP的影响渐小,但疫情影响变大

1、GDP存货:占比小但波动剧烈,对GDP影响渐小

库存增加项占GDP的比例越来越小,2010年占GDP比例2.8%,之后一直下降,2019年占比只有0.7%。

库存增加的增速波动剧烈,呈现出一定的周期性,上升期1-2年,下降期1-2年,最长的上升和下降都不超过2年。2018-2019年增速分别为-89%和-24.3%,经过连续两年的下降后,2020年GDP应该进入了加库存周期。

图9:库存增加占GDP的比例大幅度下降

资料来源:WIND,北信瑞丰基金

图10:存货增加增速有规律的周期剧烈波动

资料来源:WIND,北信瑞丰基金

2010-19年存货增加对GDP的拉动比例:逐渐收敛

2000-2010年,存货对GDP 的拉动比例较高,平均为1.2个百分点,波动区间也较大,最高时拉动GDP4.37个百分点,最低为-0.73个百分点。

2011-2019年,存货对GDP 的拉动比例显著变小,平均为0.3个百分点,波动区间也逐渐收窄,最高时拉动GDP0.74个百分点,最低为-0.44个百分点。

图 11:存货增加拉动GDP的比例逐渐收敛

资料来源:WIND,北信瑞丰基金

2、2020年疫情影响:存货拉动GDP比例较大

我们用前面测算的社会实际总需求-GDP增速的差作为存货拉动GDP的百分点数,2020年一季度拉动GDP增速为14.4个百分点,2020年上半年度拉动GDP增速为7.4个百分点。

我们也可以用这个数据倒算库存增加量,则2020年一季度库存增加了29642亿元,2020年上半年库存增加了33689亿元。

图 12:疫情影响存货增加对GDP拉动较大

资料来源:WIND,北信瑞丰基金

目前我们能跟踪的库存数据就两个,一个是工业企业存货库存,一个是工业企业产成品库存,商业批发零售企业库存只有年度数据,非工商企业库存更是没有。

我们用GDP中的存货增加和工商业的库存变动进行比较,其差额部分我们把它定义为非工商企业库存变动。

在2020年之前,非工商企业库存变动不大,也就是基本上用工商业的存货变动就能解释GDP中的存货变动,但是,受疫情影响,工业修复快而消费恢复慢,使得整个社会库存有了较大幅度的增加,目前公布的工业企业库存虽有较多增加,但是还不能完全解释GDP中的库存增加的量,我们把这个残差定义为非工商企业库存的较多增加,我们测算非工商业存货在一季度和半年度分别增加了2.6万亿和2.8万亿。

图 13:资本形成中的存货增加与工商业的库存变动大体相当

资料来源:WIND,北信瑞丰基金

表 1:疫情影响工商企业存货增加占GDP存货增加比例异常

资料来源:WIND,北信瑞丰基金

三、经济已运行在被动去库阶段,即将进入主动补库阶段

1、经济已运行在被动去库阶段,即将进入主动补库阶段

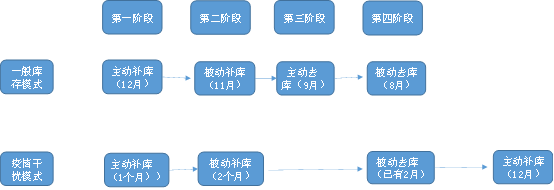

我们在《库存周期拐点:股市即将迎来主动补库阶段的高收益》(2020/6/30),详细分析了库存周期,主要结论就是受到疫情影响,目前经济运行在被动去库阶段,即将进入主动补库阶段。

2020年1月起,由于疫情的影响,需求大幅度下降,而生产端工业增加值增速也受影响而下降,供需两弱,库存被动上升,库存周期进入到第二阶段:被动补库阶段。

随着疫情影响渐弱,经济活动逐渐恢复,工业增加值增速转而上升,高位库存增速也逐渐下降,库存周期跳过主动去库的第三阶段,而进入被动去库的第四阶段。

我们可以合理预计:随着未来需求的全面恢复,库存有望进一步下降,而不会出现企业对市场悲观而进行的主动去库行为。

疫情影响,库存周期走出了一个迷你周期,

库存周期运行不完整,中间跳过第三阶段,目前已经运行到第四阶段。

周期时间大幅度压缩,刚过去的6个月,第四阶段已经运行了2个月了,而正常的完整周期平均时长39个月。

图 14:疫情干扰下的迷你库存周期

资料来源:WIND,北信瑞丰基金

图 15:疫情影响库存周期变短

资料来源:WIND,北信瑞丰基金

现在需要关注的是被动去库存的时间长短,由于是疫情影响下的迷你库存周期,这个时段应该被大幅度压缩,前6轮平均被动去库存周期是7个月,此轮去库存周期已经有2个多月了。下游需求正在强劲复苏中,我们估计未来被动去库时间不会再超过2个月。之后将进入正常的库存周期第一阶段:主动补库阶段。

2、主动补库将至,股市表现会不错

我们分析了库存的四个阶段下大盘的走势。

主动补库阶段:股市表现最好的阶段,前六个周期该阶段上综指收益均值39%。这个对应股市的是基本面驱动,工业增加值增速往上,加上补库使得经济运行进一步强劲,所以股市有不错的正收益。

被动补库阶段,股市平均收益率为-10.7%,被动补库阶段工业增加值已经掉头向下了,应该逃顶。

主动去库存阶段,大盘收益率平均29%。这个阶段对应的基本面是抄底,经济很差,主动去库加剧经济不好,只要敢于抄底,收益都会很高。

被动去库存收益为-8.7%。被动去库阶段,工业增加值上升,库存下降,按说股市应该表现不错,但是实际运行下来是负收益,这个可以理解为股市底部徘徊。

前面分析,经济即将度过被动去库阶段,随后将进入主动补库阶段,我们应该继续坚定的看好大盘,迎接后面主动补库阶段的高收益。

表 2:四个阶段上综指表现

资料来源:WIND,北信瑞丰基金