创造历史!创指点位首次超越沪指!透露什么信号?

作者简介

郑博士 财通基金固定收益部

经济学博士,深耕债市研究多年。主要负责信用债和宏观利率研究等,信用债方面主要覆盖城投、周期性行业、金融地产等,侧重系统视角全面剖析发债主体生态;宏观分析主要围绕经济数据和政策变化背后逻辑分析及预测,擅长政策分析与解读。

7月7日,国务院常务会议提出“适时运用降准等货币政策工具”已经超出市场预期,两天过去后,央行9日宣布全面降准,再度超出市场预期。两超市场预期后,央行却一再声称,此次降准是货币政策回归常态后的常规操作,稳健货币政策取向没有改变。如何理解本次降准?

国常会定降准逻辑再次上演。2017年9月以来,国常会第八次提出降准或定向降准建议,在前七次相关建议后的八个工作日内,有六次实施了降准或定向降准,仅2020年6月17日提出后并无动作。

历次国常会定降准一览

资料来源:作者整理,财通基金

本次降准原因和目的来看,国常会表述和央行的阐述略有差异,但中心思想基本一致。但在国常会降准逻辑基础上,央行实际上进行了一定对冲,包含对到期MLF置换以及缴税大约可能带来的流动性缺口方面的考量。本次降准显然不同于往常的宽松操作,亦非货币政策重回宽松基调。结合6月社融数据看,货币政策相机抉择,央行通过逆周期调节,保持货币供应量和社会融资规模增速同名义经济增速基本匹配。

央行与国常会关于降准的原因和目的

资料来源:作者整理,财通基金

1)降准是有条件有其目的性的。无论是国务院还是人民银行,降准最终目的是降低综合融资成本,尤其是中小企业,条件是大宗商品上涨(国常会和央行同时指出,今年以来部分大宗商品价格持续上涨,一些小微企业面临成本上升等经营困难),不搞大水漫灌;与过去降准意味着货币政策趋松不同,本轮降准不改政策基调,稳健政策取向没有改变。

2)降准一箭多雕。本次降准置换MLF和弥补税收大月银行资金缺口,释放的一部分资金将被金融机构用于归还到期MLF,还有一部分资金被金融机构用于弥补7月中下旬税期高峰带来的流动性缺口。同时,降准可以向银行体系释放稳定、无息的长期资金,可以增加金融机构的长期资金占比和降低金融机构成本,进而传导促进降低社会综合融资成本。一箭多雕后,虽然银行体系流动性总量仍将保持基本稳定。

3)虽然不是定向降准,但降准是特定性用途的,当下并没有进入持续性降准通道。本次给的降准高层目的是针对大宗商品上涨,对企业经营带来的成本冲击,全面的宽松势必引发大宗商品进一步上扬;降准虽然不直接影响基础货币,但如果进入降准通道,也会增加广义货币供给,拉高商品价格;只有结构性的降准既能凸显政策目的,又尽量降低对商品价格和通胀的影响,不至于流动性泛滥。

两害择其轻,大宗商品价格上涨对于基本面不好、中小企业困难,债务压力大,应对美联储收紧预留空间来说,只能舍弃前者。不管怎么说,在此时今日,全面降准快速落地,还是超预期的,近期最大的预期差。

今年5月至今,实体经济的运行即使扣除同比因素,也是好于去年同期,工业改善和盈利,制造业投资和消费恢复缓慢,但肯定好于去年,地产投资和销售还有一定韧性;出口高位、下半年仍不弱,与去年相比,最大的不同是大宗商品居于高位,以及基建投资不发力较弱;海外经济整体好于去年,整体看,当前降息的条件并不是很充足。

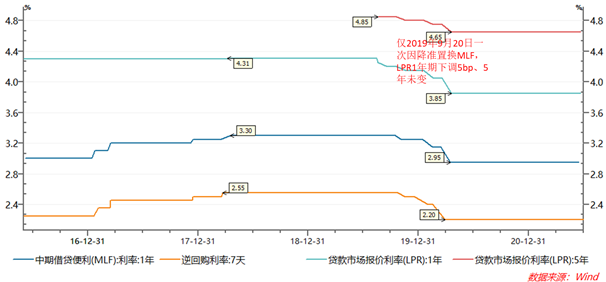

从复盘LPR报价机制改革后历次下调LPR利率看,2018年国常会定降准后,只有2019年9月20日那一次是因为此前的9月6日全面降准和定向降准;当时全面降准+定向降准共释放资金约9000亿元,降低银行资金成本每年约150亿元,通过银行传导可以降低贷款实际利率。本次降准释放长期资金约1万亿元,降低金融机构资金成本每年约130亿元。从降低金融机构成本看,两者相近,本次有望推动1年期LPR下调5bp。

此后都是MLF先降,LPR跟降;而降MLF的前提是降OMO(只有2019年11月5日,央行先降MLF利率5bp,11月18日降7天逆回购利率5bp),这就是央行所说的OMO-MLF-LPR传导链条,引导市场利率围绕政策利率波动。所以如果要降LPR,降准可能会带来LPR下行,但可能性不是很大;如果降低MLF,整体可能性更低,应该会先降OMO利率。而且,即使要降,央行应该也不会一次性释放利好,亦不符合央行的珍惜正常货币政策空间说法。

MLF与LPR利率变动关系

资料来源:作者整理,财通基金

往后看,当前货币政策回归常态化和稳健货币政策取向并未改变,央行必要时会进行逆周期调节,不存在政策全面转松,也不会收紧,亦不表明进入持续性降准通道。对债市而言,降准的利好已基本消化,收益率快速下行后,料重回震荡。后市央行MLF操作料会相应缩量,而且如果只降LPR,不降MLF利率的话,对银行来说,负债端成本不降,资产端收益下降,政策继续鼓励资金脱虚向实,引导市场利率围绕政策利率波动的中心思想不变。

风险提示:市场有风险,投资需谨慎;历史业绩仅供参考,不对未来构成保证。文中市场判断不对未来市场表现构成任何保证;文中基础信息均来源于公开可获得的资料,基金管理人力求可靠,但对这些信息的准确性及完整性不做任何保证,获得报告的人士据此做出投资决策,应自行承担投资风险。