回调砸出“黄金坑” 大资金调仓换股正当时?牛市氛围仍在,你还在等什么?点击立即开户,3分钟极速响应,专属通道福利多多!助你“抄底牛市”!

洪涝凶猛。

今年入汛以来,我国南方地区发生多轮强降雨过程,多地发生洪涝灾害。

据应急管理部统计,7月份以来,洪涝灾害造成江西、安徽、湖北、湖南、重庆、贵州等24省(区、市)2385.7万人次受灾;农作物受灾面积2478千公顷;直接经济损失643.9亿元......而随着水位线一起上涨的,还有不少人对经济修复节奏的担忧。

汛情会对当前基本面带来怎样的影响?是否会再次中断逐季抬升的经济动能?

近日,国泰君安宏观团队发布深度报告,在复盘历史上五大洪灾对经济冲击的基础上,对本次南方洪涝可能产生的经济冲击做出了详尽的测算。

01

洪水冲击

正在逐年降低

1997年以来,我国发生了五次“大洪灾”,以三峡水库每年入库最大流量出现的月份作为洪灾冲击的开始时间,五次大洪灾的起始月份均为7月。

▼ 1997年以来我国的五次“大洪灾”

数据来源:《中国水旱灾害公报》,国泰君安证券研究

【1998年】

洪灾主要发生在长江、松花江流域,主要受灾省份有江西、湖南、湖北、黑龙江等省。全国主要江河流域同时爆发洪灾,且持续时间很长,期间多次反复。与另外四次洪灾相比,这次洪灾影响最大,直接经济损失占当年GDP比重、死亡人口数和房屋倒塌数均为历年之最。

【2003年】

洪灾主要发生在淮河和黄河流域,主要受灾省份有安徽、江苏、河南、山东、陕西等北方农业大省,这次洪灾对农业生产影响最大,成灾面积高达20365.7千公顷,为五次洪灾最高。

【2010年】

洪灾主要发生在长江和松花江流域,受灾省份主要有江西、湖北、湖南、四川等省,这次洪灾造成的死亡人数是新世纪以来最高的,经济损失也是历年以来的最高值。

【2013年】

洪灾主要发生在珠江、松花江、辽河、长江流域,主要受灾省份有广东、辽宁、吉林、黑龙江、四川等省,受灾范围呈现“最南和最北”的特征,中部的长江流域受灾情况反而相对较小。

【2016年】

洪灾主要发生在长江、淮河流域,主要受灾省份有湖北、湖南、安徽等省, 死亡人数和经济损失都相对较小。2016年洪灾也是与年内洪灾最为相似的一次。

▼ 五次大洪灾受灾区域及受灾情况

数据来源:《中国水旱灾害公报》,国泰君安证券研究

通过五次洪灾对经济的冲击情况对比,可以看出——

受益于经济体量的增长以及防洪抗灾设施的升级,目前洪灾造成的直接经济损失占当年GDP比重呈现逐年降低的趋势,截至最近一次,2016年洪灾对全年经济影响已不足0.5%。

02

哪些行业

受影响最大?

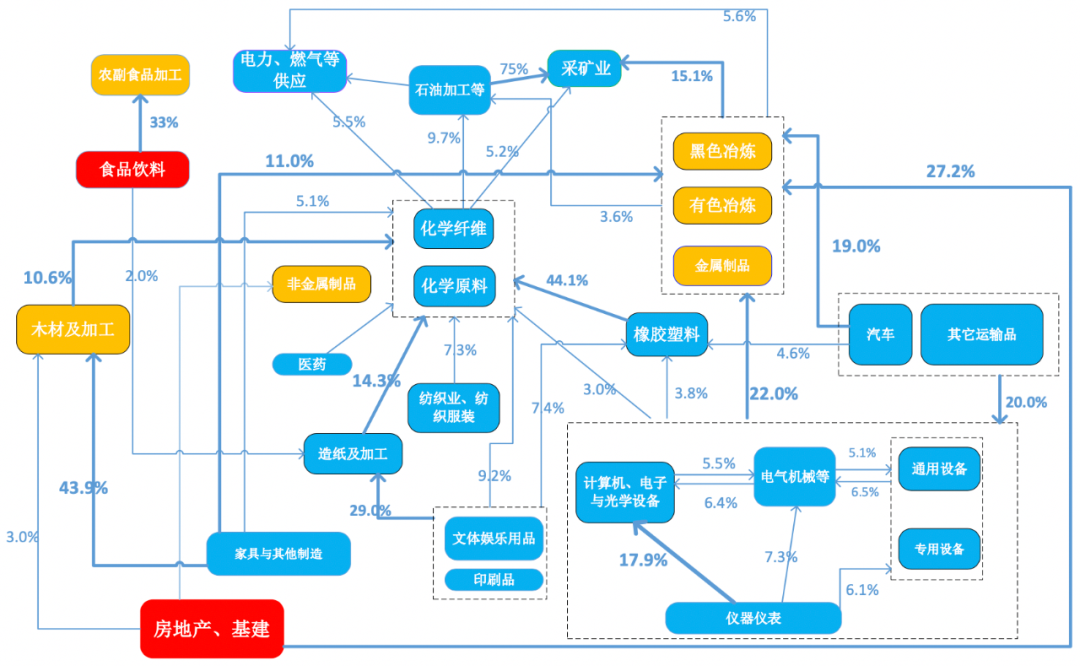

从产业链角度,洪灾对经济的负面影响主要集中在两个渠道:

一是通过食品价格影响通胀水平;

二是对建筑以及投资活动产生直接冲击。

▼ 洪灾影响的产业链传导

——食品与建筑活动

资料来源:国家统计局,国泰君安证券研究

前者冲击供给,后者冲击需求。接下来我们从上述两个渠道来观察洪灾的实质影响有多大。

1、食品和通胀

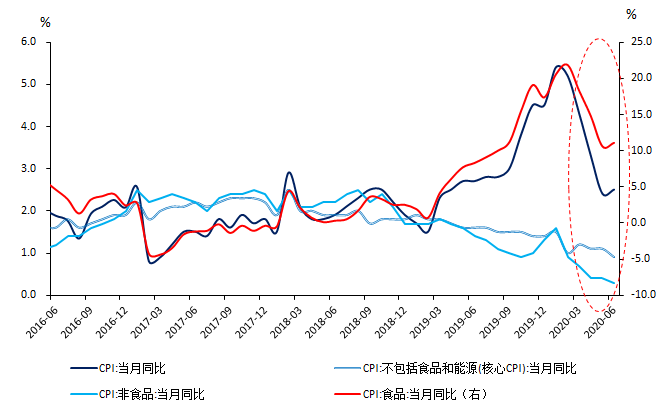

每年7至9月份CPI多因季节性上升,而汛情冲击对鲜菜、肉类供给产生影响,引致CPI加速上行。

从六月数据来看,汛情首先作用于菜价、猪价。

蔬菜价格方面,洪灾冲击蔬菜供给面,灾区大量农田成为分洪区,引起供求失衡。由图37可见,目前鲜菜价格已经处于历史高位,并且继续走高。

猪肉价格方面,由于猪周期修复延迟,短期助推CPI转降为升。当前洪灾已直接助推6月猪价的直线上行,猪价和食品CPI的走势高度一致。我们认为,在未来的一至两月,猪价可能源于各方面因素扰动攀升至50元/公斤的高位。

▼ 6月以来猪价、菜价

环比显著上行

资料来源:Wind,国家统计局,国泰君安证券研究

6月食品CPI上涨,进而带动CPI超预期回升。

▼ 食品价格上涨

带动CPI短暂回升

资料来源:Wind,国家统计局,国泰君安证券研究

2、建筑和投资

理论上,洪灾对投资的影响渠道主要集中在两个方面。

第一,导致室外进行的固定资产投资建设项目停工停产。

第二,阻断交通运输环节,影响产业链的稳定,冲击制造业投资。

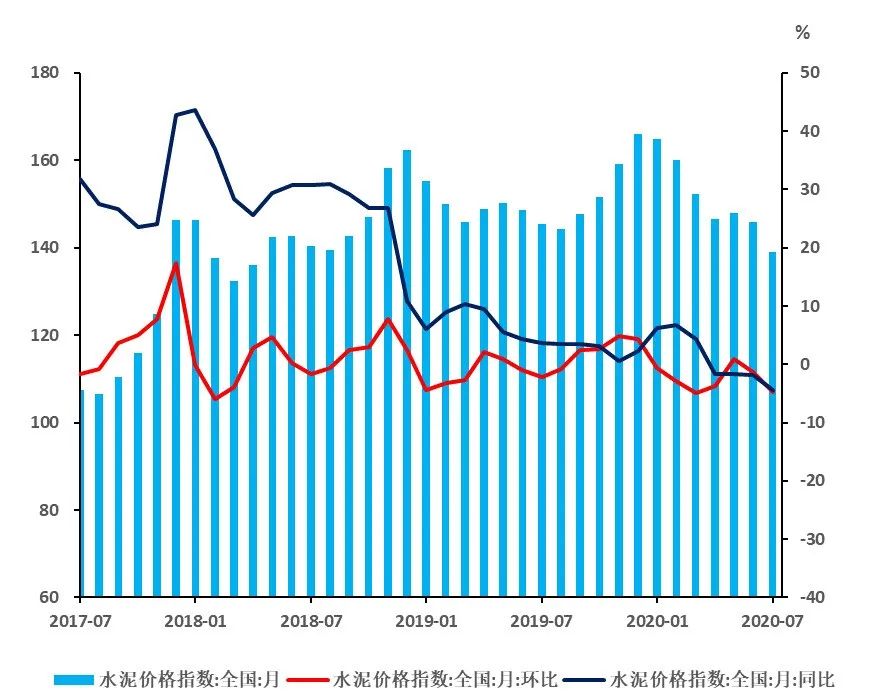

近期,钢铁、水泥价格出现小幅下降。一方面是淡季因素,另一方也说明恶劣天气影响了基建、地产投资,进而影响了水泥需求。

▼ 水泥价格出现小幅扰动

资料来源:Wind,国家统计局,国泰君安证券研究

另一方面,洪灾对交通、水利等设施的破坏可能促使地方政府在汛情后增加相关领域投资,形成投资回补。

如果我们把1997年以来五次大洪灾的数据拿出来,可以看到——

除2010年和2016年7月投资环比增速分别比正常年份低5.48%和1.13%之外,其余三个年份均高于正常年份,剔除1998年7.61%的极端值后,大洪灾年份投资环比增速仍比正常年份高出0.69%。

▼ 1997年以来历次大洪灾年份投资环比增速与正常年份之差

数据来源:Wind,国泰君安证券研究

注:正常年份平均值为除大洪灾年份外对应月份的算术平均,洪灾年份平均值为对应月份的算术平均。

这是由于部分受灾省份在后续会针对水利、交运等领域基建加大投资进行灾后重建工作,因此土木工程建筑相关链条在汛情过后或迎来景气度的再度提升,相关上游行业也将受到推动。

03

两大传导链

实际冲击测算

# 建筑和投资

从本次洪灾受灾地区来看——由于受灾省份2020年重大工程投资计划占比较小(受灾较严重的江西、湖南、湖北投资额较小,占整体投资额比重大约为7.7%),难以对全国总投资产生很大影响。

▼ 本轮受灾严重三省

2020年重大工程计划投资额占比较小

资料来源:各省、自治区、直辖市发改委官网,国泰君安证券研究

此外,从历年洪灾经验来看,洪灾后地方政府可能后续加大水利项目“补短板”投资,在来年的预算编制中,将上一年度洪灾所暴露的水利、交通等基础设施短板考虑进去,在实际情况中对基建投资形成长期利好。

▼ 重大洪灾过后

地方政府水利工程“补短板”相关措施

资料来源:各省级政府门户网站,国泰君安证券研究

据此,我们分别按照乐观、中性和悲观三种情形假设分析,预测洪灾对基建投资的冲击——

情形一:在乐观情形下,假设主雨带北抬后强度减弱,对华北、东北未造成严重灾害,则洪灾在7月份便能得到控制,对基建投资的影响仅限于7月,且8、9月份加快恢复投资进度形成投资回补,则冲击三季度基建投资同比减少0.3个百分点。

情形二:在中性情形下,假设主雨带北抬后给华北、东北地区带来较严重汛情,则洪灾在8月份才能得到控制,对基建投资的冲击集中在7、8月份,9月份回补,则三季度基建投资同比增速减少0.5个百分点。

情形三:在悲观情形下,假设主雨带北抬后又在8月中旬出现回撤,形成“倒黄梅”,则洪灾的影响可能持续到9月份,导致三季度基建投资同比增速减少1.2个百分点。

按照中性观点,我们预测此次洪灾对基建投资的影响大约在-0.5%个百分点,全年基建投资增速11%不改。

# 食品和通胀

目前猪肉价格已经处在本轮猪周期的下行通道中,猪周期见顶回落,生猪价格短期受到扰动,从5月的29元/公斤上涨至7月的36元/公斤,但同比仍在下降,指示下半年至2021年上半年下降空间仍然较大。

因此,我们认为,CPI短期内大概率受洪灾扰动而涨价,但中长期,即未来四个季度下降趋势不变。

加上对当前汛情的评估,我们给出三种情景分析,得出在正常情形下,未来一年,CPI大概率不会破3%,只有当洪灾极为恶劣,远超市场预期,CPI在8月的高点可能会达3.1%,整体风险依然可控。

▼ 三种情景分析下CPI预测

资料来源:Wind,国泰君安证券研究

以上内容节选自国泰君安证券已经发布的研究报告及公开信息,具体分析内容(包括风险提示等)请详见完整版报告。若因对报告的摘编产生歧义,应以完整版报告内容为准。

花长春(分析师) 证书编号 S0880518110004

董琦(研究助理) 证书编号 S0880118090020